核心观点

目前市场原油库存偏低,供求缺口推动原油价格走强。从短期来看,闲置产能释放存在较大不确定性,长期而言,资本在传统原油方面的投资不足将影响未来的油气供给增量。因此,需求前景相对稳定的情况下,未来油价高位震荡的概率较大。

由于通胀计量(CPI篮子)中,能源商品是一个关键构成因素,油价高企必然对全球通胀具有推升作用。

只要不涉及被制裁等政治因素,相关油气资源企业未来的收益增长预期稳定,具备投资价值。

正文:

一、国际原油供需总体上处于紧平衡状态

1. 全球原油库存不断下降

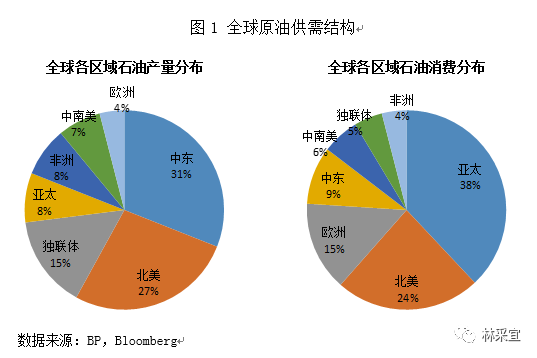

从全球原油供需结构来看,供给端的市场集中度较高,中东、北美、独联体(俄罗斯)三个地区的原油输出占全球总量的73%,其中中东占31%,北美占27%,独联体占15%,需求端市场集中度相对低一些,亚太地区占38%,北美占24%、欧洲占15%等。除了北美以外,其他大部分地区的原油需求靠进口,中东、俄罗斯等地区是全球主要的原油出口市场,亚太和欧洲地区则是全球主要的进口市场。

从过去两年的数据来看,OECD国家原油库存一直处在快速下降状态,目前库存水平已低于页岩油产量大幅增长的2014年。

2.原油供给长期增长潜力有限但短期内存在闲置产能释放的可能性

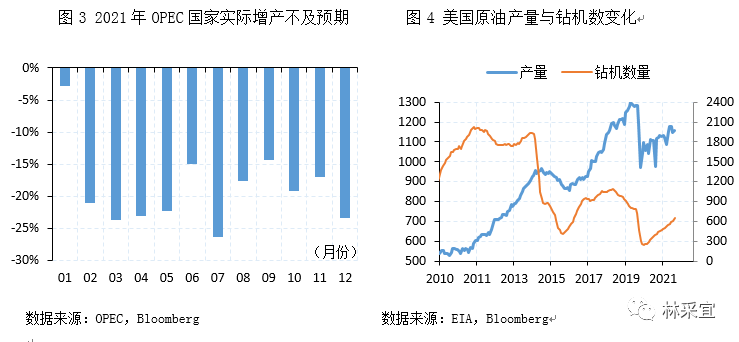

数据显示,2021年以来,由于利比亚、尼日利亚的频繁断供以及安哥拉产量的持续下滑,OPEC国家(占全球约25%产量)原油增产不及预期(图3)。

而作为全球最大的产油国,美国近一年的产量变化显示其增产也不如预期强烈,尤其是近期钻机数加速上升也没有带来产量的相应提升(图4)。

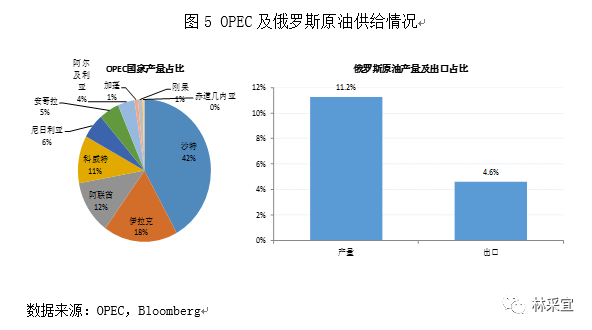

除此之外,俄罗斯的产量增加也不及预期。2022年1月俄罗斯的原油和凝析油产量为1100万桶,仅仅持平5年均值。2月份以来,俄乌局势进一步加剧了原油产量和出口的收缩。

综上所述,从长期来看,国际原油新增供给的空间有限。但从短期来看,无论美国、OPEC还是俄罗斯都有一定的闲置产能可以快速释放,尤其是OPEC。目前OPEC的闲置产能大约500万桶/日,大部分来自于沙特、阿联酋和伊朗,其中沙特、阿联酋拥有约300万桶/日闲置产能[1]。

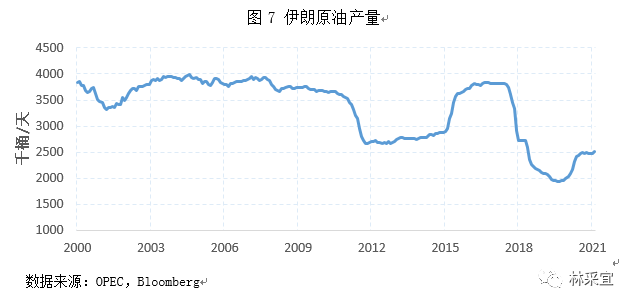

此外,伊朗还有130万桶/天的潜在出口需求,只要核协议谈判成功,即可释放这部分由于制裁而被雪藏的产能。

3. 原油需求随着疫后经济恢复而逐渐增长

从中长期视角来看,影响原油需求的因素有很多。但短期内直接反应供求平衡的重要指标是石油裂解价差[2],炼油价差扩大反应炼化产品市场需求旺盛,会带动炼厂开工上升,进而带动原油需求。

数据显示,2022年以来,美国汽油裂解价差和欧洲柴油裂解价差均处于高位,即便在油价拉升的过程中,成品油裂解价差仍然在上涨,可见成品油的涨势比原油更为猛烈,体现市场对成品油和炼化产品的需求强劲。因此,从终端需求层面来看,高油价能够顺畅地向下传导,短期内具有可持续性。

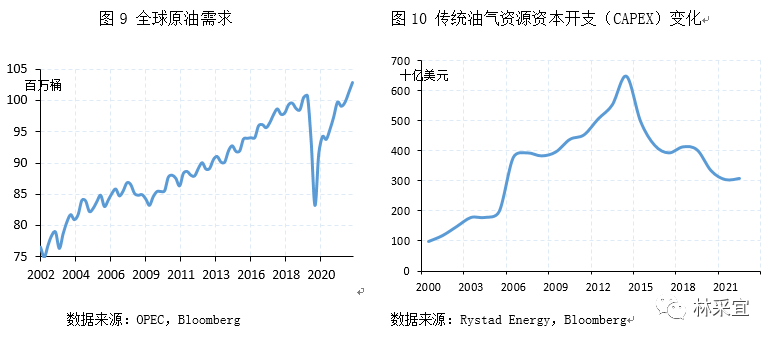

与此同时,由于疫情影响进一步消除,全球经济持续复苏,原油需求预计将于2022年恢复到疫情前水平,即一亿桶/日消费量(图9)。

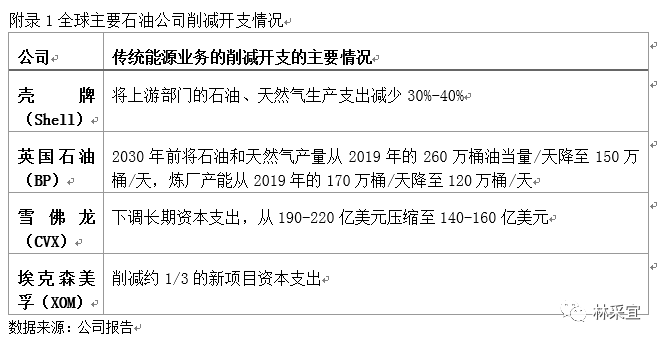

近年来,随着低碳、绿色转型的压力逐渐增强,能源结构的改变已经成为全球共识,大部分能源企业(包括石油公司)未来对传统油气投资的支出都在不断收缩(图10),因此,尽管需求增长强劲,鉴于过去几年的投资不足和未来的能源转换预期,原油供应总体上不会大幅增长。

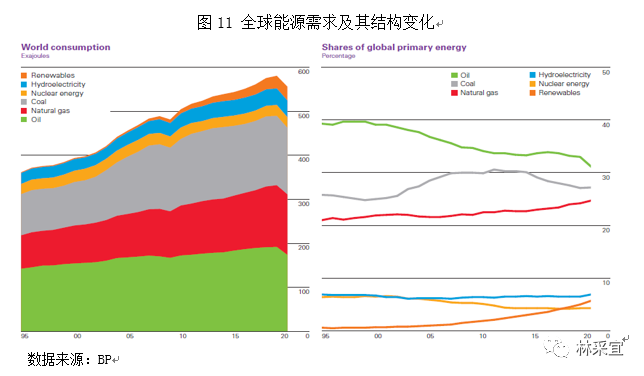

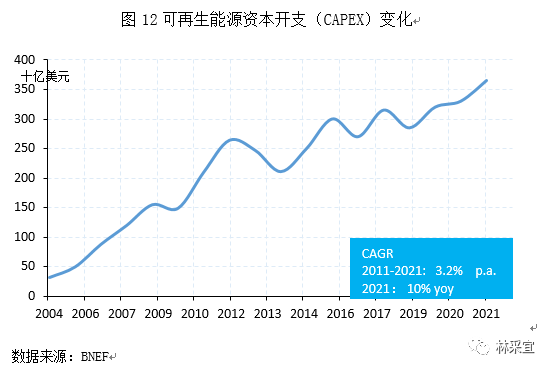

此外,绿色能源对传统能源的替代也是影响原油供求关系的一个重要因素。数据显示,过去十年,虽然可再生能源的资本投入在不断增加,但其年所能提供的增量能源供给最多只能覆盖3/10的能源增长需求(全球总的能源需求增量10艾焦耳/年,即使以21年的10%的可再生能源资本增量投入来测算,也仅能增加3艾焦耳/年供给增量)。可见仅仅靠可再生能源的增长难以满足能源消耗的增长需求,因此,对传统能源的需求短期内仍然呈现增长态势。

综合考量以上各种因素,可以推断:未来两三年内,全球原油供应总体上处于紧平衡状态。

二、油价上涨是否会推升通胀?

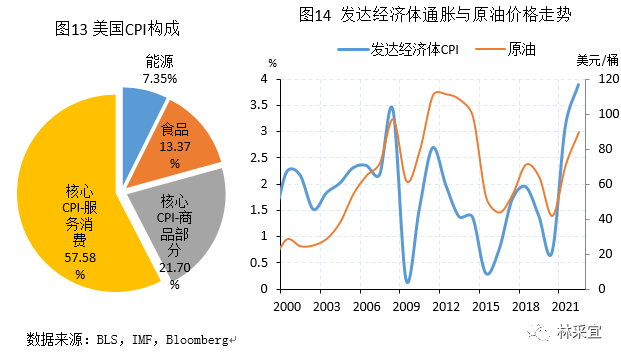

根据美国劳工部公布的最新美国CPI结构,能源价格占CPI构成权重在7.35%,考虑到其他项目(如食品生产中的原油成本,核心CPI中商品生产成本受能源价格的影响)中的间接影响,实际能源价格波动对CPI影响会更大。

实证数据显示,过去7年,油价与CPI同比变化相关性高达80%。可见,油价持续走高必然在一定程度上推升全球通胀水平。而且,这种由于供求关系形成的价格上涨无法直接通过货币政策来解决。

三、油气企业是否还能投资?

根据以上分析,国际原油供需总体上的紧平衡将使得原油价格在未来一段时间内维持高位震荡。即便货币政策收紧,对供求导致的油价高企也不会有太大影响。同时实证数据也显示,油气资源企业在油价上升中也确实获利不菲。以雪佛龙为例,布伦特油价为60美元/桶时,其股东分红总额为750亿至800亿美元,股东收益率约为7%。目前国际油价已经超过100美元,可以预见,未来1-2年股东回报将大幅飙升。如果考虑俄国和乌克兰战争的因素,国际油价持续高企的预期将更加强烈。

因此,只要不涉及被制裁等政治因素,相关油气资源企业未来的收益增长预期稳定,具备投资价值。

四、附录

本文编选自林采宜微信公众号,作者:林采宜,智通财经编辑:杨万林