股价涨了14倍,收入及净利润分别增长了2.6倍及6.2倍,创科实业(00669)股价和业绩走了11年长牛。

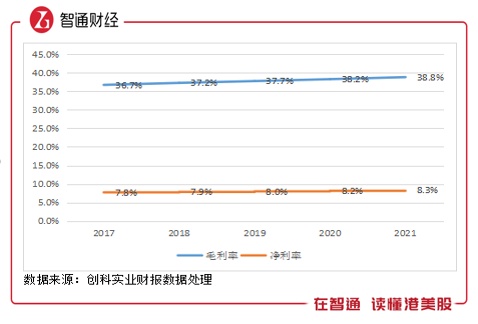

智通财经APP了解到,创科实业近日发布2021年全年业绩,实现营业额132.03亿美元,同比增长34.6%,毛利润51.22亿元,毛利率38.8%,连续第13年增长,而股东应占净利润10.99亿美元,同比增长37.2%,净利率8.32%。此外,该公司建议派发末期股息每股1港元,全年1.85港元,同比增长37%,股息率1.43%。

稳定的业绩增长,加上每年的分红派息,各大投行纷纷给予该公司买入评级,如麦格理近日发布研究报告重申创科实“跑赢大市”评级,目标价调升至194港元,相比于现价高出49.6%。不过今年以来,受恒指持续走熊影响,该公司股价有所回调,近期的俄乌冲突也持续干扰投资情绪,但就长期而言,是否存在布局机会呢?

聚焦欧美市场,两大业务稳定成长

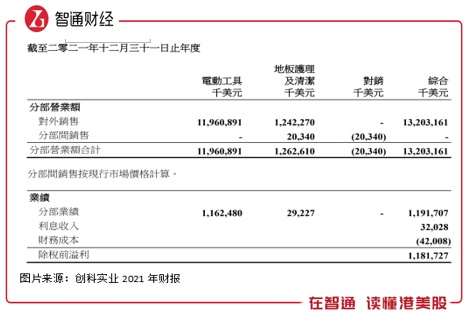

创科实业主要有两大业务,电动工具和地板护理业务,市场主要分布在欧美国家,核心市场在北美洲。电动工具业务包括MILWAUKEE设备系统、电动工具产品、户外园艺工具、储存产品及RYOBI产品等,而地板护理业务主要为充电式及地毯清洗产品。2021年该公司两大业务各项产品均取得不错的增长水平。

2021年电动工具收入119.6亿美元,同比增长37%,收入贡献90.6%,而地板护理及清洁业务收入12.42亿美元,同比增长14.79%,收入贡献9.4%。电动工具业务贡献核心收入及利润,期间分布利润率稳定在9.72%,利润贡献高达97.6%,而地板护理及清洁业务利润率较低,稳定在2.31%。

创科实业电动工具多款产品位居行业领先地位,如MILWAUKEE已成为全球第一的专业工具品牌,而RYOBI也为全球第一的 DIY工具品牌。该公司拥有13款MX FUEL系列产品,2021年薪推出八款新一代 MILWAUKEE M18产品,及崭新的 MILWAUKEE M18 FUEL 21吋充电式自动推进剪草机。

RYOBI是该公电动工具中最为丰富的品牌,单单ONE+电池系统便有162款工具、74款户外园艺产品及十八款清洁产品。2021年,该公司RYOBI 18V ONE+高性能(HP)无碳刷产品提升了 RYOBI 的表现,在 RYOBI ONE+ HP小型无碳刷电钻带动下,HP平台现包含37款产品,并且正在迅速增长。

地板护理及清洁收入及利润贡献较低,但仍旧保持着双位数的增速,其充电式及地毯清洗产品表现强劲,新推出的 HOOVER CLEANSLATE 污渍清洗机结合强大的吸力、多功能工具及 Oxy 清洁配方的功效,获得市场认可。该公司称其在全球地板护理及清洁业务现时处于有利位置,在未来岁月可持续改善销售及财务表现。

从市场布局上看,创科实业打造多品牌优势布局北美、欧洲、澳洲等市场,通过专业工具和DIY产品,覆盖高端和大众两大市场。而在销售渠道上,根据业务采取不同的销售策略,线下分销为主流模式,其中核心的电动工具业务主要依托当地的销售中心负责将产品分销至家居建材或五金经销商。

2021年,在北美洲市场收入102.25亿美元,同比增长33.66%,收入贡献77.44%,而欧洲收入19.51亿美元,同比增长41.1%,收入贡献14.8%,欧美两大市场贡献收入92.24%。根据数据显示,全球电动工具行业市场规模保持单位数的复合增长,其中北美和欧洲为主要市场,市场份额均超过30%。

盈利能力逐年提升,新增20多亿短债控风险

对于创科实业来说,10多年来的盈利能力持续提升才是最大的投资亮点。2021年该公司毛利率及净利率分别38.8%及8.3%,同比分别提升0.6个百分点及0.1个百分点,虽然增加的幅度不大,但每年都在稳步提升,从过去十年看,毛利率及净利率分别提升了5.34个百分点及3.08个百分点。

该公司在过去十年间主要在产品和财务上打组合拳,产品持续转型中高端,提升单价,而财务端主要提升资本利用率,稳健投资于优势的电动工具业务,保持稳定的资本支出水平,同时在以行业地位在供应商上有一定的定价权,使得毛利率逐年提升。而费用控制保持稳定,2021年期间费用率26.96%,十年来基本都没有变化。

2021年,该公司资本开支有所加大,期间为2.35亿美元,同比增长126.2%,使得物业、厂房及设备资产值18.53亿元,同比增长39%,大概率用于电动工具产能的提升。此外,该公司重视研发水平,每年都会打造出多款新产品,2021年研发费用率3.23%,逐年稳定增长,同时高于同行水平。

值得注意的是,创科实业负债率每年都在扩张,2021年为63.7%,相比于五年前51.05%增加了12.65个百分点,相比于往年,今年增加了22.53亿美元的短期无抵押金融借款,同比大幅增长4.85倍,长短期金融借款32.81亿美元,同比增长1.48倍,金融负债率大幅提升至25.23%。

根据公司资产负债表,新增的借款部分购置了物业、厂房及设备,部分购买原材料,使得存货大幅增加了16.26亿美元,大概率是为了防止物价上涨而采取的措施,而部分进入账上现金,期末为18.74亿美元。2021年该公司财务费用0.42亿美元,同比有所下降,但由于新增的短期借款,预计2022年上半年负债支出将会大幅增加,不过偿债无忧,该公司另有60日账龄的应收款17.95亿美元,满足短期借款的支出。

宏观环境或变差,未来仍值得期待

事实证明,创科实业决策层具有前瞻性,俄乌冲突正在推高物价水平,而公司2021年大幅购置了原材料等存货将一定程度上避免物价的冲击,保住利润率。公司的市场收入主要在北美洲和欧洲市场,在收入端,冲突的影响相对较小,不过未来冲突是否延伸至欧美具有不确定性。

当然,除了欧美市场,该公司也在积极进军亚洲等新兴国家地区,从而巩固行业龙头地位。该公司业绩成长水平远高于行业规模增长水平,2018年时市占率就超过了18%,而其主打无绳类电动工具产品,在电工工具行业占比逐年提升,目前已超过50%。研发费用支撑产品创新,行业竞争优势显著。

综合看来,创科实业2021年业绩继续保持高成长,其精准市场定位,高研发投入产品不断迭代,布局中高端提升产品单价,叠加决策层前瞻性的策略,使得市场份额及盈利水平的不断提升。2022年宏观环境因俄乌冲突或变差,预计材料价格及经营环境将会受到影响,公司未来能否保持业绩及股价长牛,值得期待。