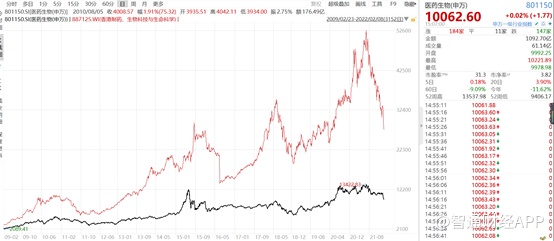

最近一年以来,不管港股还是A股,医药行业总给人发生股灾的感觉。先看港股,香港医疗保健设备与服务(887124.WI)指数一年内跌超70%;香港制药、生物科技与生命科学(887125.WI)指数近半年来跌近50%;申万医药生物(801150.SI)近半年来跌幅也近30%。大面积的下跌,也让一向被称为“黄金”的生物医药行业变为“废铁”。

智通财经APP通过了解发现,导致生物医药行业之所以如此暴跌,主要有两个因素。从大的政策角度来说,集采以及医保谈判,对生物医药制品的价格形成压制,对于上市公司而言无疑造成利空。另外,当前市场上充斥着大量的metoo类产品,而政策鼓励的只有真创新,二者的矛盾也造成了药企间开始角逐,最后的结果是一定有人被淘汰,目前正处于角逐的阶段。

从小的微观层面来说,医药行业经历了几年的黄金成长阶段,大部分医药企业估值虚高,并且因为集采大幅降价,不少药企创收的大品种沦为不赚钱的小品种,而在研管线又青黄不接,成长逻辑也出现问题。因此这半年来医药行业的大幅下跌,本质上是“戴维斯双杀”的结果。

那么在大幅度大面积无差别的下跌中,医药行业还有投资机会吗?

答案是肯定的。

估值近历史底部,多数药企业绩依旧高增

总体上来看,当前医药行业回调幅度够深,估值也已接近历史底部,且公募对医药的配置也相对较少,可以说当前的医药行业已经处于底部位置。

具体来看,过去,医药行业虽然整体表现不错,但也是在曲折中前进。回顾近10年来的走势,医药行业基本上可以分为5个阶段。

第一阶段,2012-2015上半年——医保扩容期:2009年国家医保目录制定后,中国医药行业迎来医保目录扩容期,医保扩容带来指数一路上涨直至大牛市结束,2015年及2015年之前的医药行业极具本土特色,以仿制药、中药、中药注射剂扩容为重。

第二阶段,2015H1-2018H1——医保控费、腾笼换鸟调整期:2015年中国实现三保合一,首次实现全民医保覆盖,中国医保从扩容期转向控费期。同时毕井泉局长就任国家食药监总局局长后,开启了一轮完整的从研发段到资本端再到支付端的全流程药政改革,基本重塑了产业逻辑,中国医药市场进入到腾笼换鸟、全面鼓励创新的时期。

第三阶段,2018H1-至今——集采开启深度回调期:受制于一致性评价、药品集采和打击辅助用药等一系列行业肃清政策,前期仿制药及中药板块受到较大打击,医药指数开始深度回调。

尽管指数整体在回调,但CXO以及服务等的崛起,亦形成新的分支,可以将其归纳为第四阶段。

第四阶段,2019初-2021H1——百花齐放创新回报期:受益于此前2015年开始的创新回报、产业转移、自主消费等,医疗服务、CXO、创新药械蓬勃发展,医药指数开启为期2年半的医药大牛市。

第五阶段,2021H1-至今——高质量发展下的再一轮深度回调:同上一轮调整类似,在产业政策方面,国家开始强调鼓励高水平高质量发展,国内外供应链安全、政策安全等情绪面担忧频发,而表观来看,赛道交易拥挤和板块高估值是引发这一轮医药大调整的直接原因。

实际上,最近的医药“股灾”更像CXO、服务、创新药这些行业的大溃败,导致前期高仓位押注在这几个细分领域的股民,有深刻的股灾的感觉。

参考过去几轮医药下跌的幅度来看,A股医药表现最差的是2018年,申万医药指数跌幅约为40%;而港股的制药、生物科技与生命科学则是2016年,跌幅44.12%。虽然由于基数的原因调整幅度不如此前,但就调整的深度而言,不管是港股还是A股,医药行业的跌幅已基本与近十年来跌幅最大的一年相当。

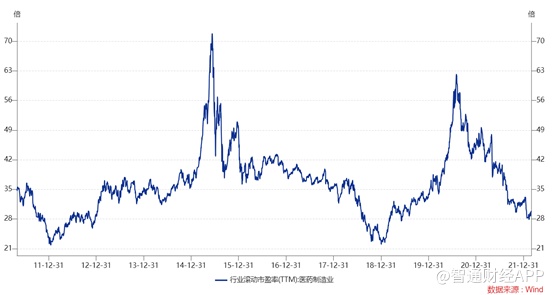

再从估值角度来看,申万医药行业整体历史均值为38倍,而截至3月4日收盘,该板块的PE仅为29.84倍,远低于历史平均估值,接近历史底部区域。一向高估值的医疗服务、CRO指数等估值也大幅回落,从最高的200倍降到70倍以下。港股多为创新药未盈利企业,从市盈率角度无法判断。但是很多企业股价大幅下降,且2023年逐步有产品进入商业化,从研发管线来看,多数企业估值进入合理偏低区间。

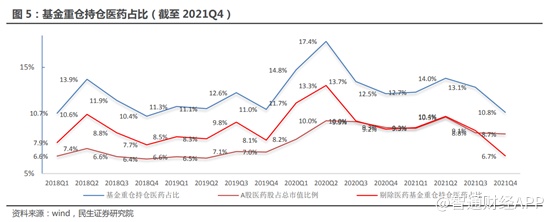

不仅如此,公募持仓医药股比例持续下降,仓位处于近三年历史低位。数据显示,2021Q4全部公募基金重仓持仓医药股比例为10.8%,剔除医药基金后的重仓持仓占比为6.7%,处于近三年来的低位水平。

从情绪上来讲,前不久信迪利单抗出海遇挫,给创新药带来较大的负面情绪影响,但2月28日传奇生物BCMACAR-T产品cilta-cel获得美国FDA批准,则将创新药出海的信心重新拉回,也意味着中国创新药研发水平进入新的高度与发展阶段。

虽然医药行业股价跌幅较大,但业绩依旧维持较高的增长水平。根据国家统计局数据,2021年医药制造业全年增加值较2020年同比增长24.8%,每月工业增加值同比增速均超过8%,最高月同比增速达34%,其中有5个月同比增速均超过25%。同时,2021年全年每月同比增速均高于全国工业整体增速。

此外,当前正好处于业绩披露期,从上市公司发布的业绩预告来看,多数企业业绩维持较高的增长水平。截至3月4日,目前A股共有246家医药公司发布业绩预告,其中预增、续盈以及略增共有125家,扭亏27家,预减、续亏以及首亏共85家。其中在预增、续盈以及略增中,净利润变动的下限增速在40%以上的共有82家,CXO上市公司普遍实现高速增长。

由此可见,对于当前的医药行业并不用悲观。当然,医药行业作为强政策干扰市场,投资自然也离不开政策面的支持。

机制创新到产品落地,三医联动为医药创新保驾护航

一直以来,医药行业因其较强的刚需属性,被认为是是典型的弱周期行业。从总量来看,医药行业是我国国民经济的重要组成部分,与国人身心健康密切相关。但是内部组成部分不断受到政策的调解,医药、医疗、医保三方不断优化。其中,国家带量采购政策是近年来的重磅医药政策,该政策通过“以价换量”的原则,倒逼医药产业朝着创新方向升级,加快推进医药产业高质量发展。而医疗服务价格的动态调节,以及DRG/DIP支付方式的革新,也让各方形成了新的平衡点,推动医药行业健康发展。

医药方面:《药品专利纠纷早期解决机制实施办法(试行)》《药品专利纠纷早期解决机制行政裁决办法》等政策出台,推动药品专利体系建设,标志着中国药品专利链接时代的到来。《以临床价值为导向的抗肿瘤药物临床研发指导原则》《创新药临床药理学研究技术指导原则》等政策出台,鼓励研发创新,强化对创新药的研发指引,细化药物研发监管内容,提升规范程度。

医疗方面:《深化医疗服务价格改革试点方案》提出到2025年,深化医疗服务价格改革试点经验向全国推广。《公立医院高质量发展促进行动(2021-2025年)》明确了“十四五”时期公立医院高质量发展的具体行动。《关于推广三明市分级诊疗和医疗联合体建设经验的通知》提出了推进分级诊疗和医疗联合体建设的重点工作任务,并进一步明确了推广三明模式是今后一段时期国家医改工作的重点。只有切实关切到医院、医生的利益,形成良性医疗价格体系和医生薪酬体制,才能从根本上改善用药结构,从使用端形促进创新药的需求。

医保方面:《2021年国家医保药品目录调整工作方案》推出,促进医保目录进一步优化,并加快新药、罕见病用药和抗癌药进入医保进程。《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》政策出台,各地积极探索“双通道”的管理机制,极大提高了谈判药品的可及性。三是医保支付方式改革向纵深发展。国家医疗保障局印发《DRG/DIP支付方式改革三年行动计划》,指出未来三年,将以加快建立管用高效的医保支付机制为目标,分期分批加快推进,到2025年底,DRG/DIP支付方式覆盖所有符合条件的开展住院服务的医疗机构,基本实现病种、医保基金全覆盖。

综合来看,从机制创新到产品落地,只有让患者、医生、医院、药企、各方面权益和需求得到保障之后,新药需求才能得以释放,新药研发也将有序进行,医药行业也将健康良性发展。

而落到相关标的,以三个产业维度的代表为例,如生物医药代表君实生物(01877,688180.SH)为例,该公司是国内首家获得抗PD-1单抗NMPA上市批准、抗PCSK9单抗NMPA临床申请批准的中国公司,并取得了全球首个治疗肿瘤抗BTLA阻断抗体在中国NMPA和美国FDA的临床申请批准,也是全球首个在健康受试者中开展新冠中和抗体临床试验的公司,具有由近50项在研产品组成的丰富的研发管线,覆盖五大治疗领域,包括恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病以及感染性疾病。

公司以特瑞普利单抗为基石药物全面布局IO领域,同时也在积极布局下一代免疫疗法靶点和新技术,如双抗平台、ADC药物研发平台、siRNA药物研发平台。目前公司肿瘤免疫领域布局有BTLA单抗、CD112R、TIGIT单抗、PARP等品种,代谢和自免领域布局有PCSK9、IL-17等品种。此外,公司在新冠抗病毒领域,新冠中和抗体获得多国政府订单,小分子口服药已获乌兹别克紧急授权使用。在疫情的后时代,公司在研的新冠用药有望给公司带来超预期的收益。

在说器械代表,比如万东医疗(600055.SH),该公司致力于医用X射线诊断设备、磁共振成像设备、齿科诊断和治疗设备、血液健康产品的开发、生产与销售,是国内主要的医疗器械提供商之一

虽然万东医疗的各项技术指标不如海外西门子、飞利浦等高端产品,但是随着分级诊疗的不断深化,基层医疗分诊需求有望爆发,带动中端诊断设备市场需求崛起。近期美的集团入股万东医疗,借助美的集团优秀的生产工艺,万东医疗的产品质量或将有所提升,而美的在全国的销售渠道也将助力万东医疗的产品快速放量。

在如康德莱医械(01501),其2020年有7项产品获得了国内的产品注册证,TAVR产品已于2021年11月完成首例植入,该例手术也是全球首例带有锚定结构的球扩式TAVR产品用于重度主动脉瓣关闭不全患者的瓣膜置换手术。紧接着12月,又与上海交通大学医学院附属第九人民医院戴尅戎院士团队历经十一年合作研发的骨髓血穿刺抽吸循环器械获批上市。骨髓血穿刺抽吸循环器械的上市为骨修复领域提供创新解决方案,这也是此类国产医疗器械获得的首张注册证。

最后说特色产业链的中国同辐(01763),该公司是中国同位素及辐射技术应用领域的领军企业。其影像诊断及治疗用放射性药品等业务在中国市场均占主体地位,也是中国放射源产品市场中最大的产品生产供应商,是国内唯一的辐照用钴、医用钴等放生源产品供应商。

2021年上半年,公司共有7中在研影像诊断及治疗用放射性药品,其中放射性药品131I-MIBG注射液、氟化钠注射液正处于临床试验阶段,放射性药品钯密封籽源目前待批准进入临床试验,另有四种处于不同研发阶段的影像诊断及治疗用放射性药品。2021年上半年,公司知识产权方面成果较多,共申请专利40项,其中发明专利24项;登记软件著作权三项。