我们在《20220215-本轮油价上涨始末及其通胀影响——油价的宏观经济影响系列之一》中曾探讨过俄乌冲突激化导致油价快速上行后对于通胀的影响。近期油价快速走高,ICE布油价格在3月2日已达到118美元/桶的高点。我们基于不同油价情景假设对中美通胀预测进行更新估算:

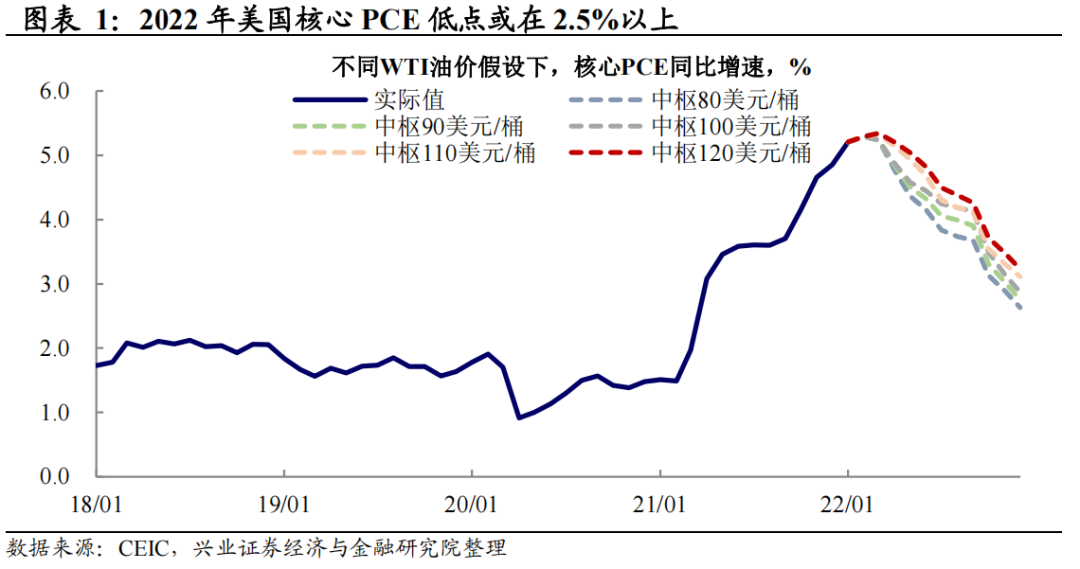

2022年美国核心通胀:全年高于联储平均通胀目标。根据我们的预测模型,2022年核心PCE整体前高后低,压力最大的时间是一季度,二季度之后较快回落,但油价上行可能延长通胀在高位的时间。(详见《20220209-再议高通胀背景下联储的独立性——兴析通胀系列报告之二》)。假设2022年油价中枢120美元/桶、110美元/桶、100美元/桶、90美元/桶、80美元/桶对应的核心PCE同比年末低点分别为3.2%、3.1%、2.9%、2.8%、2.6%,皆高于联储2%的通胀目标。

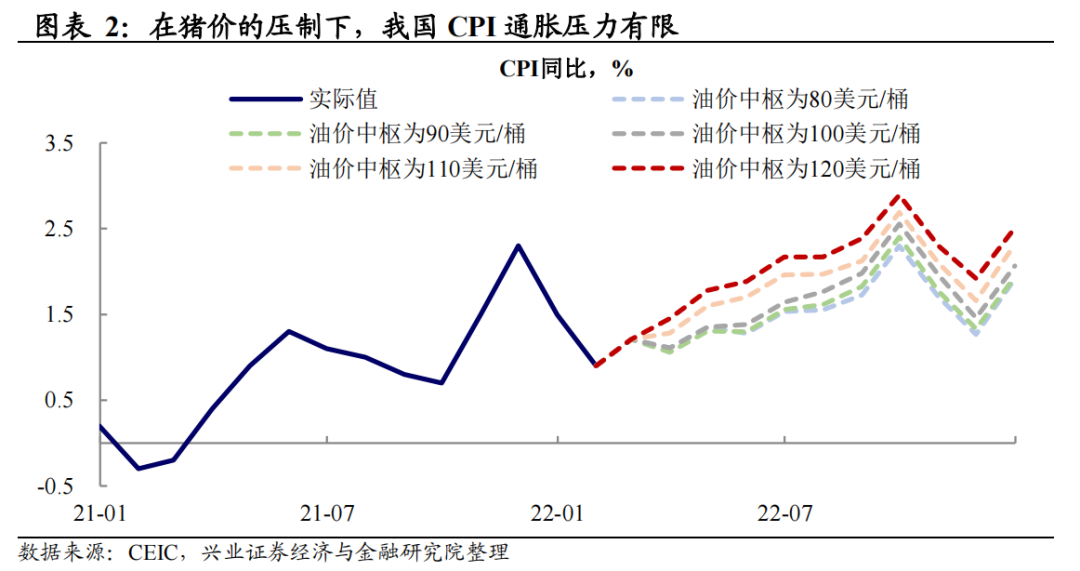

2022年中国CPI:油价冲高可能抬升CPI高点至约3%,但在猪价中性假设下,通胀压力可控。油价对于CPI的直接影响较小,其对CPI的影响主要来自于油价上升后抬高其下游商品价格(如饲料、食品等)的间接影响。考虑到2022年猪价整体位于较低位置,CPI整体读数将受到压制。假设外三元生猪价格的中枢在15-19元/千克之间,如果WTI原油价格全年中枢达到120美元/桶,则2022年全年CPI均值约为1.96%,高点或升至3%左右。

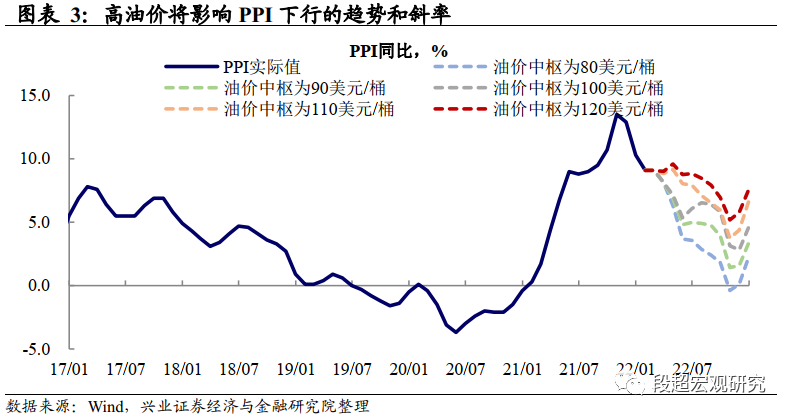

2022年中国PPI:油价将延缓PPI下行趋势。在基数效应下,2022年中国PPI同比整体为下行趋势,但是高油价或影响PPI的下行斜率。我们通过回归和投入产出表测算两种方法估算得出,原油价格上行10%,约拉动PPI上行1个百分点。不同油价情景假设下,国内PPI走势如下:

WTI油价中枢为120美元/桶:2022年全年PPI平均值为8.0%,与2021年的8.1%接近,PPI同比或在4月之后进入趋势下行。

WTI油价中枢为100美元/桶:2022年全年PPI均值为6.2%,PPI同比或在2月之后进入趋势下行。

WTI油价中枢为80美元/桶:2022年全年PPI均值为4.1%,PPI同比在10月可能出现负值。

风险提示:通胀持续性超预期,全球央行货币政策超预期收紧。

本文编选自段超宏观研究微信公众号,作者:段超、陈嘉媛等,智通财经编辑:杨万林