2021年9月,江南布衣(03306)发生童装“不当图案”事件,至此,公司在二级市场的“白马”形象大打折扣,股价自2021年8月高点跌幅超过5成。与此同时,上述事件给江南布衣业绩带来的连锁反应也正在显现。

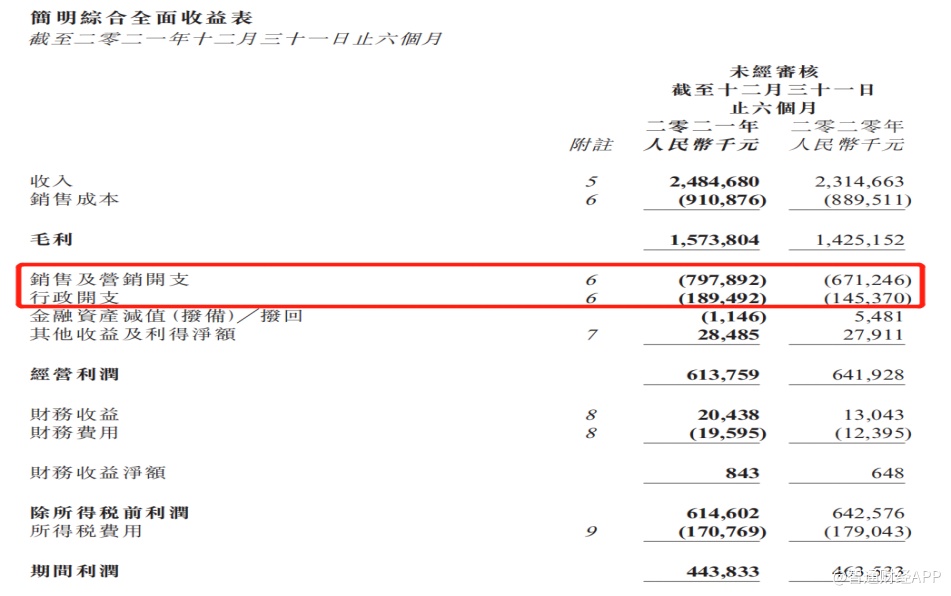

智通财经APP了解到,江南布衣近期公布截至2021年12月31日止六个月中期业绩公告。财报显示,公司期内实现总收入24.85亿元(人民币,下同),同比增7.3%;纯利4.44亿元,同比减少4.2%。反观江南布衣截至2020年12月31日止六个月中期业绩,公司营收为23.15亿元,同比增长8.4%;纯利4.6亿元,同比增长7.8%,取得了超市场预期的表现。

江南布衣在最新的财报中表示,公司中期纯利下滑减少主要因为加大了在长期品牌力建设上的投入,相关的市场推广及营销费用增加所致。财报显示,公司销售及营销开支达到7.98亿元,同比增长18.86%,行政开支达到1.89亿元,同比增长30.35%。销售及营销开支中推广及营销开支费用达到1.85亿元,同比增幅高达102.4%。

童装失速

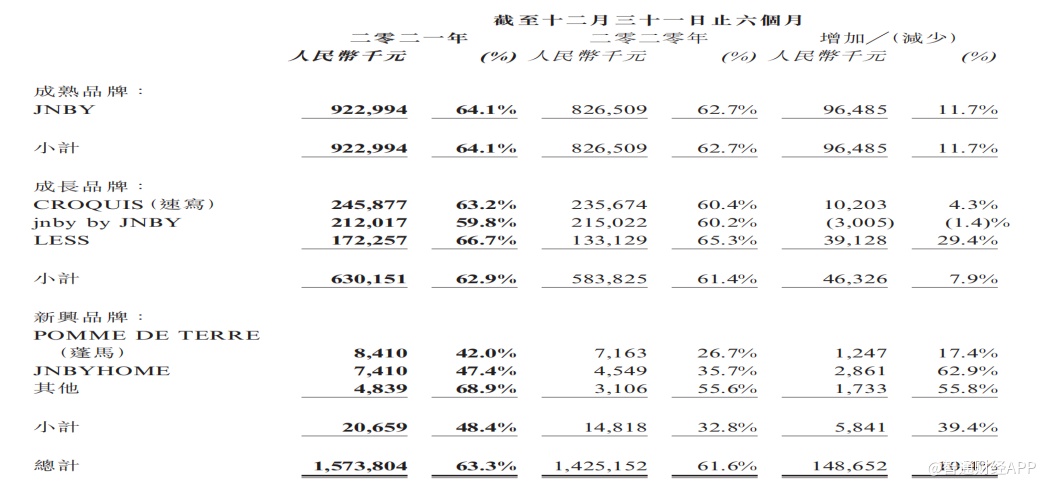

按照江南布衣的说法,推广及营销费用大幅增长,主要目的是进行长期品牌力建设。据江南布衣财报,公司综合销售毛利率同比上升1.7个百分点至63.3%,体现了公司整理品牌力的提升。然而,公司童装品牌“jnby by JNBY”的毛利率却下滑0.4个百分点为59.8%,为主要品牌中唯一毛利率下滑的品牌。

据智通财经APP了解,jnby by JNBY之所以拖累了江南布衣品牌力提升,还要从2021年9月说起。彼时,有网友爆料称江南布衣儿童服装设计不当,衬衣上印有不恰当图案,以及不合时宜的英文。事件发酵后,浙江省杭州市西湖区相关部门已约谈江南布衣,责成企业立即下架涉事童装以及同类型款式服装,对已售涉事童装作无理由退货处理。同时,成立由西湖区市场监管局等部门和属地街道组成的调查组,对该事件进行调查,并将依据调查结果依法依规进行处理。

对此,江南布衣官博曾发文致歉,称已全面下架所涉商品系列、撤销相关宣发物料,并成立专项小组启动自查。同时,开放消费者退货渠道,已购相关下架商品的消费者可以去原购买渠道进行退货。

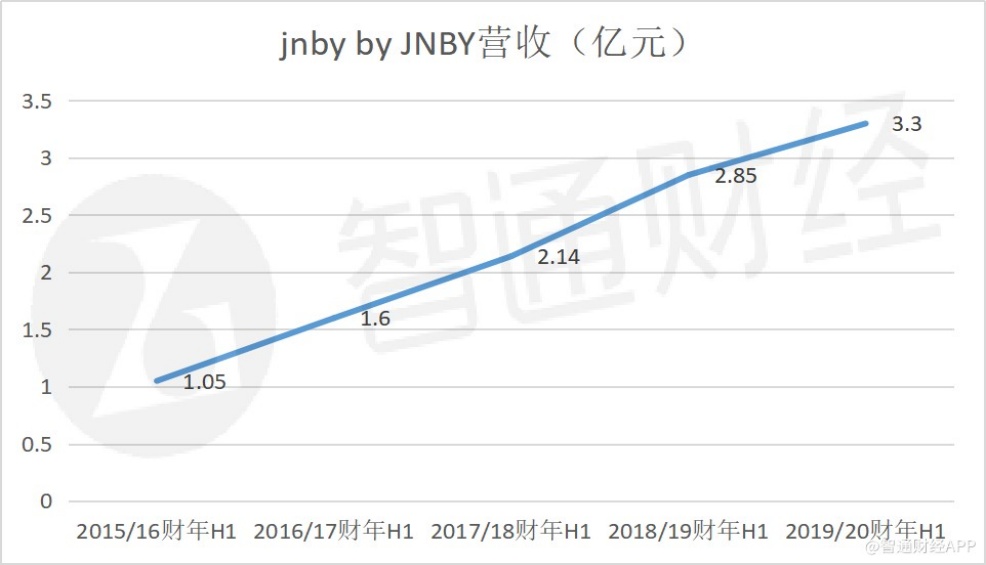

智通财经APP了解到,涉事童装品牌jnby by JNBY是江南布衣于2011年推出的第一个童装品牌,也是江南布衣品牌矩阵中的增长极。2016财年中期至2020财年中期,jnby by JNBY的营收复合增长率高达33%,从1.05亿元提升至3.3亿元。2021财年中期,jnby by JNBY的营收为3.57亿元,增速下滑至8.3%。

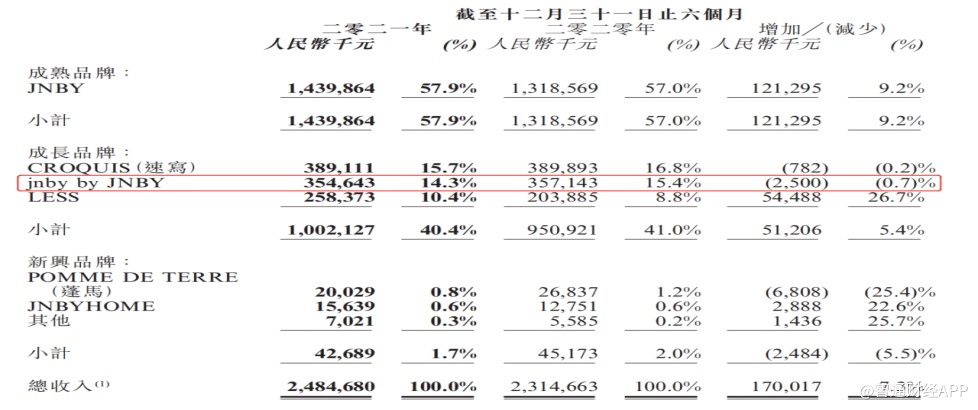

经过“不当图案”事件的冲击后,jnby by JNBY2022财年中期营收下滑0.7%至3.55亿元,占营收比重由上年同期的15.4%下降1.1个百分点至14.3%。

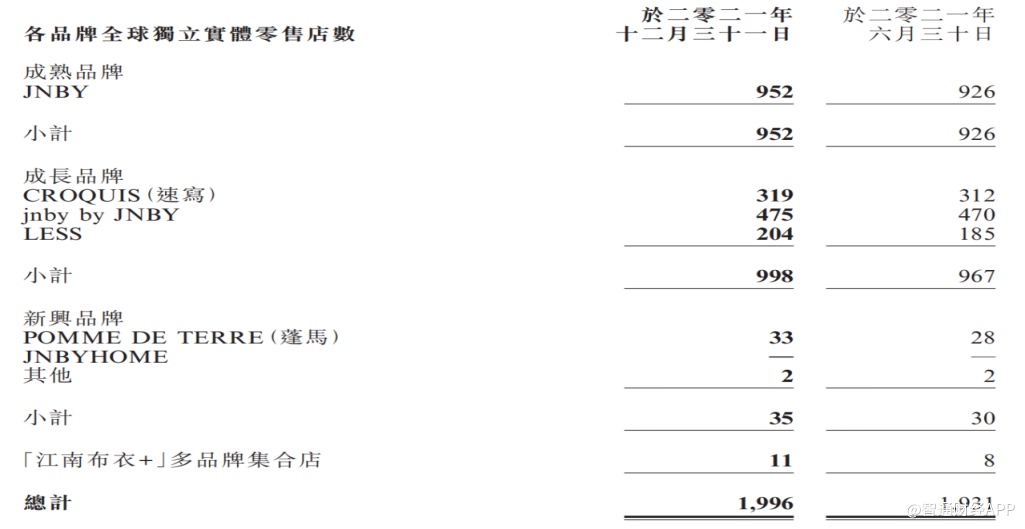

jnby by JNBY销售表现欠佳,江南布衣也放缓了品牌开店速度。截至期末jnby by JNBY的门店数量为475家,环比增长5家,为成熟品牌和成长品牌中开店数量最少的品牌。

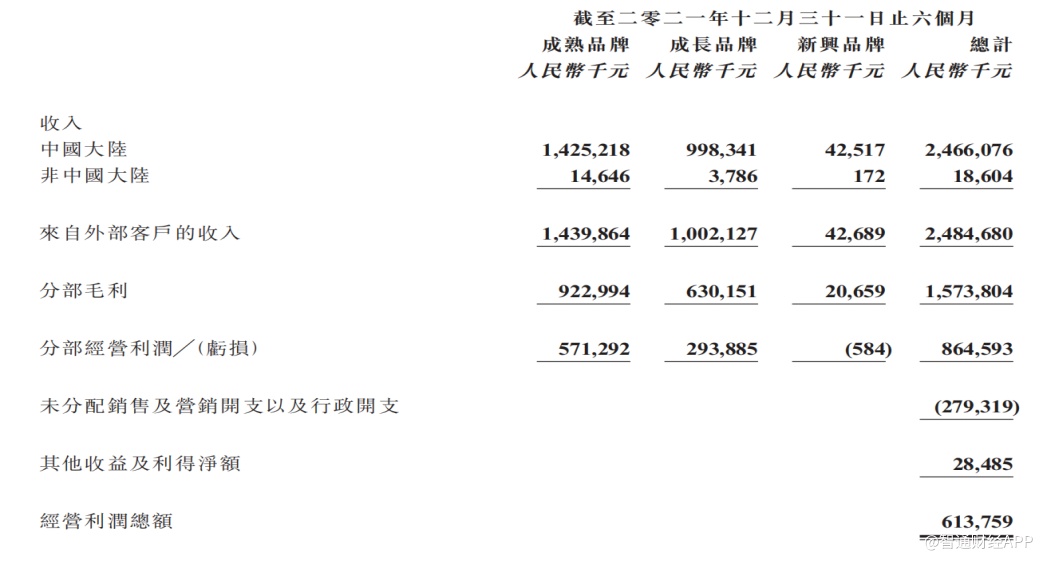

此外,新兴品牌虽在2022上半财年取得4268.9万元收入,综合毛利率大幅提升15.6个百分点至48.4%,但新兴品牌仍然亏损584万元。

“粉丝经济”遇瓶颈

童装“失速”,新兴品牌尚未培育成型,江南布衣未来业绩成长性在哪里,是需要回答的问题。

智通财经APP了解到,江南布衣曾提出在2024财年实现零售额(GMV)超过100亿元,公报表端收入目标为60亿元左右的目标。要实现这一目标,需要多方面协同发力,主要包括品牌矩阵优化、提升数字化运营效率、和会员体系拓展。

就江南布衣2022上半财年销售收入保持增长、综合毛利率实现提升而言,公司品牌矩阵优化取得一定成果。数字化运营,公司继续运用互联网+思维和技术,2022上半财年包括“不止盒子”、“微商城”及“多元化社交电商”等在内的社交零售渠道的GMV达到3.8亿元,同比增长超过2倍。不过,公司同时表示上述离店销售大部分体现在实体店可比同店中,但仍不足以弥补客流量的大幅下滑。

作为以采用会员模式为核心运营的江南布衣,提到客流量就必须提公司的会员,原因是近年来会员所贡献的零售额占零售总额的比重保持在七成左右。

据历史财报,2017财年至2020财年,江南布衣会员会员账户数(去重,下同)分别为200万个、250万个、360万个和420万个,年均复合增速接近30%。2020财年,会员数量同比增长16.67%,远低于2019财年同期44%的增速。2021财年,公司会员数量达到490万个增幅维持在16.67%。截至2021年12月31日,公司会员数量达到530万个,较2021财年增长8.16%。

2021年,江南布衣的活跃会员账户数为逾41万个,其中微信活跃会员账户数逾40万个,两者均与2020年持平。公司表示,主要源于2021年度疫情在多省多地反复蔓延对零售行业带来的冲击。

受到多种因素影响,江南布衣的粉丝数量增长一定程度遭遇瓶颈。公司销售额增长更多的依靠客单价的提升。财报显示,2021年,购买总额超过5,000元的会员账户数逾20万个,2019年和2020年同期分别为21万个和18万个。高消费会员数量未恢复至2019年的水平,但其消费零售额在2021年达到26.4亿元,优于2019年和2020年的25亿元和22亿元,并贡献了超过4成线下渠道零售总额。

公司表示,2021年,年购买总额超过5,000元的会员账户数及其消费零售额较2020年度有所上升,并且恢复或超越了2019年水平,主要源于公司持续加强品牌力的各项举措的成效初步显现。

在智通财经APP看来,江南布衣如果能在2024财年实现报表端60亿元的营收,只需要未来两年营收复合增速维持在10%左右。问题在于,这样的营收增速,能否令公司重拾“白马股”的形象,还是未知数。更何况,江南布衣业绩增长速度已经开始放缓,公司高度业绩依赖会员没有改变,可以替代童装的新增长极没有出现。在“粉丝经济”遭遇瓶颈的当下,江南布衣如何摆脱业绩滞涨的桎梏,还需且行且看。