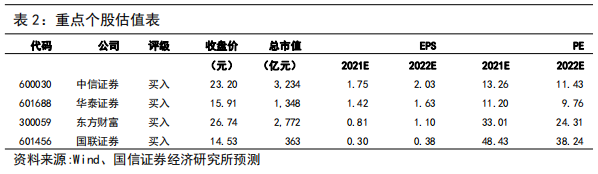

智通财经APP获悉,国信证券发布研究报告表示,稳增长预期下,资本市场改革力度加大,成为券商行情的催化剂。当前,券商PB估值为1.57倍,处于11%历史分位,具有较高的安全边际。随着资本市场改革推进,居民财富管理需求增长,券商迎来发展的新机遇。资本市场改革背景下,龙头券商在资本实力、风险管理能力、研究定价能力、业务布局方面均有优势,建议关注龙头券商中信证券(600030.SH)、华泰证券(601688.SH);另外,也建议关注赛道独特的互联网券商典范东方财富(300059.SZ)和小而美的特色券商国联证券(601456.SH)。

国信证券核心观点如下:

2021年证券行业业绩稳健增长,资本实力不断增强,服务实体经济取得新成效。与此同时,证券行业持续推进财富管理转型,服务居民财富管理能力不断提升。稳增长预期下,资本市场改革力度加大,成为券商行情的催化剂。当前,券商PB估值为1.57倍,处于11%历史分位,具有较高的安全边际,国信证券对行业维持“超配”评级。

市场成交量下降,IPO募资规模萎缩

(1)经纪业务方面,2月A股日均成交金额为9399.92亿元,环比下降10.92%,同比下降2.12%。

(2)投行业务方面,2月IPO数量为17家,募集资金规模为206亿元,环比下降81.77%;2月再融资规模为558亿元,环比下降48.22%;企业债和公司债承销规模为1289亿元,环比下降61%。

(3)自营业务方面,2月股债涨跌互现。上证综指上升1.26%,沪深300指数上升0.39%,创业板指数下跌0.95%,中证全债指数下跌0.26%。(4)从反映市场风险偏好和活跃度的两融余额看,2月两融平均余额为17252亿元,环比下降4.01%。

证券行业整体业绩稳健增长,财富管理转型取得成效

中国证券业协会发布证券公司2021年度经营数据,2021年全行业140家证券公司实现营业收入5024.10亿元,实现净利润1911.19亿元。2021年末,证券行业资产管理业务规模为10.88万亿元,同比增加3.53%,尤其以主动管理为代表的集合资管规模大幅增长112.52%达到3.28万亿元。全年实现资管业务净收入317.86亿元,同比增长6.10%。

2021年证券行业代理销售金融产品净收入206.90亿元,同比增长53.96%,收入占经纪业务收入13.39%,占比提升3.02个百分点。2021年全行业实现投资咨询业务净收入54.57亿元,同比增长13.61%。

风险提示:市场下跌对券商业绩与估值修复带来不确定性;金融监管趋严;市场竞争加剧;创新推进不及预期等。

本文来源于国信证券“漫步红岭中路”微信公众号,分析师:戴丹苗、王剑、王鼎,智通财经编辑:杨万林