爱尔眼科一路飙升的市值,让投资者对眼科行业有了光环。尤其在前者高市值的对标下,市场对其他眼科公司都有一个较高的估值。所谓“前人栽树,后人乘凉”,不外乎如是。智通财经APP获悉,近日,创业板即将迎来区域性布局的民营眼科医院—何氏眼科(301103.SZ),该公司是否能成为眼科行业下一个白马股呢?

行业供需两旺,盈利能力平平

招股书显示,何氏眼科的主营业务为面向眼病患者提供眼科专科诊疗服务和视光服务。诊疗服务项目包括白内障、青光眼、玻璃体视网膜病变等常见致盲性眼病,也包括干眼、中医等特色诊疗服务;同时,针对屈光不正开展光学矫正、屈光不正手术及视功能训练等眼科专科诊疗服务和视光服务。

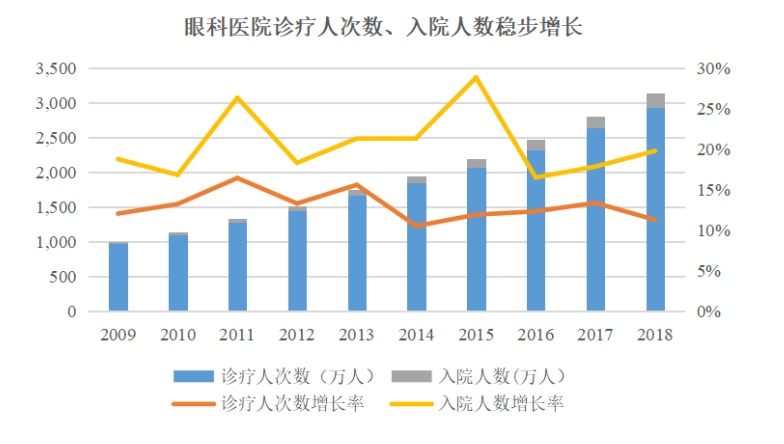

近年来,眼科医疗服务行业呈现供需两旺的良好发展态势。就需求端而言,根据国家卫健委数据,2009 年我国眼科专科医院入院人数 38.56 万人,门诊人次数 968.83 万人次,2018 年分别达到 210.18 万人、2932.44 万人次,年均复合增长率分别达20.73%、13.09%。

其中白内障、屈光不正、玻璃体视网膜病青光眼等需求都在持续扩大。白内障发病率与年龄高度相关,老龄化引发白内障手术市场增长。据《我国九省眼病调查》数据显示,我国 50岁以上老年人白内障患病率为15.57%。根据中国防盲治盲网数据统计,中国实施白内障手术数量由2012年140万例增加至2017年305万例,2012年至2017年年均复合增长率达16.85%。简言之,我国白内障手术渗透率稳步提高,仍有较大增长空间。另外,我国眼科医疗服务行业存在巨大的视功能训练、验光配镜等近视防控和屈光手术的市场空间。教育部 2020年8月公布的调研数据显示,2020年上半年,我国近视率增加11.7%,其中小学生的近视率增加了15.2%,初中生增加了8.2个百分点,而高中学生增加了3.8个百分点,防控和治疗需求巨大。

在供给端,2009 年,我国民营眼科专科医院 184 家,公立眼科专科医院 58 家,民营眼科专科医院占比76.03%;2019 年,我国民营眼科专科医院 890 家,公立眼科专科医院 55 家,民营眼科专科医院占比 94.18%,民营眼科专科医院占比逐年稳步增长。

眼科医疗服务行业高发展的同时,何氏眼科已实现辽宁省内地市级医院全覆盖,同时开始积极拓展全国业务。截至2021年上半年,公司拥有3家三级眼保健服务机构,32家二级眼保健服务机构,55家初级眼保健服务机构;医疗服务网络的不断完善,扩大了公司的服务半径和业务规模,公司接诊服务能力大幅提升,公司门诊人次和手术量逐年上升。

2018年至2021年上半年(以下简称:报告期内),公司门诊人次分别为82.92万人次、100.63万人次、102.93万人次和55.87万人次,手术量分别为4.43万例、4.51万例、4.43万例和2.35万例,除2020年受新冠疫情影响,白内障、胬肉等择期手术略有下降外,报告期内,公司门诊服务人次逐年增长,其他诊疗服务手术量亦呈增长趋势。

在智通财经APP看来,得益于良好的市场发展机遇和经营实力的稳扎稳打,何氏眼科的业绩稳步增长。2018年至2021年上半年(以下简称:报告期内)公司营业收入分别为6.14亿元、7.46亿元、8.38亿元和4.65亿元,归属于普通股股东的净利润分别为5610.47万元、8060.12万元、1.00亿元和 5899.34万元,均呈逐年增长趋势。经公司初步预计,公司2021年全年可实现营业收入8.28亿元至11.018亿元,同比增长0.00%至33.34%,归属于普通股股东的净利润6015.00万元至8500.00万元,同比下降15.20%至39.99%。

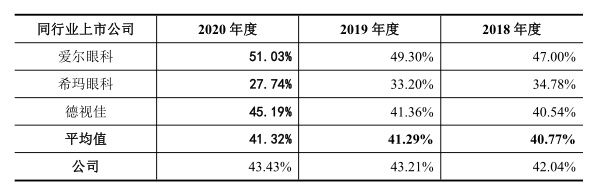

盈利方面,公司的毛利率较为稳定,维持在40%以上并呈逐步上涨态势。2020年最新毛利率约为43.33%。然而,这个毛利率水平,在暴利的眼科行业,并不出彩,仅处于行业中游水平,远低于爱尔眼科。

视光服务业务增长强劲,收入较同行占比较高

就业务而言,何氏眼科主要有诊疗服务和视光服务两大类。报告期内,两大业务营收规模俱增,尤其是视光服务收入规模及其占比呈快速增长趋势,主要系随着青少年近视防控需求的增加,何氏眼科围绕三级眼健康医疗服务模式加大视光服务的投入所致。

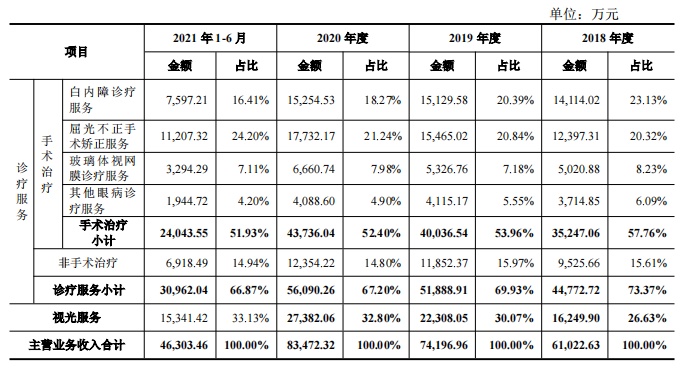

具体而言,诊疗服务的白内障诊疗服务收入规模整体稳定。报告期内,白内障诊疗服务收入分别为1.41亿元、1.51亿元、1.53亿元和7597.21万元,占主营业务收入比例分别为23.13%、20.39%、18.27%和16.41%,占比呈逐年小幅下降趋势,主要是视光服务增长较快。屈光不正手术矫正服务收入分别为1.24亿元、1.55亿元、1.77亿元和1.12亿元,占主营业务收入比例分别为20.32%、20.84%、21.24%和24.20%,收入规模和占比均呈逐年小幅上升趋势。玻璃体视网膜诊疗服务收入分别为5020.88 万元、5326.76万元、6660.74万元和 3294.29万元,占主营业务收入比例分别为8.23%、7.18%、7.98%和7.11%,收入规模呈逐年稳定增长趋势。

报告期各期,公司视光服务收入分别为1.62亿元、2.23亿元、2.74亿元和1.53亿元,占主营业务收入比例分别为26.63%、30.07%、32.80%和33.13%,收入规模和占比均呈逐年上升趋势。视光服务收入规模呈逐年上升趋势背后的原因,是青少年近视防控形势严峻,市场空间巨大。此外,何氏眼科通过三级医疗网络加大视光服务的投入,通过普通验配店逐步向门诊店升级、增加角膜接触镜等验配服务内容,不断提升自身的服务能力。

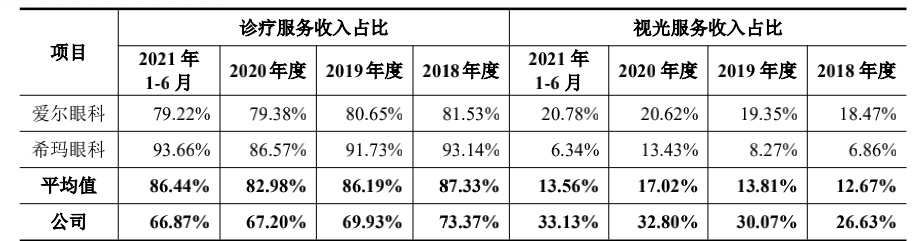

值得关注的是,对比爱尔眼科和希玛眼科,各报告期其视光服务收入占比均不超过21%,希玛眼科更是不超过15%。而公司视光服务收入占比(超过30%)与同行业可比公司相比较高。这与何氏眼科预防为主、防治结合的经营理念以及辽宁省内数量众多、广泛分布的初级眼保健服务机构相关。招股书显示,截至报告期末,公司经营的90家眼保健服务机构,其中55家为初级眼保健服务机构,其核心业务为视光服务。

值得一提的是,无论是诊疗服务业务还是视光服务业务何氏眼科的盈利能力均不及爱尔眼科。究其原因,在于爱尔眼科为全国性眼科专科医院,经营规模较大、规模效益较为明显。因此,偏安辽宁一隅的何氏眼科,如何进行全国性布局,成为其高质量增长的关键。

走出辽宁的“舒适圈”?

何氏眼科的大本营在辽宁,若按地区划分,则来自辽宁省内的营业收入在主营业务中的占比近99%。

实际上,何氏眼科的扩张版图早已拟定:以北京为中心的京津冀地区、以上海为中心的长三角地区、以深圳为中心的大湾区以及以成都、重庆为中心的西部地区等地,在各投资区域投资建立眼科专科医疗机构,初步形成辽宁各区域连锁网络布局和全国重点城市战略布局。对于本次募集资金投向,何氏眼科就意图用在此处,主要包括沈阳医院扩建、北京和重庆新设医院以及视光中心及眼科信息化项目。

然而,省外市场的开拓不仅盈利难以判断,更有经营风险。何氏眼科实现盈利的11家子公司中,盈利仍严重依赖沈阳何氏、大连何氏、爱目商贸3家子公司,可见培养一家盈利的眼科医院有多不易。另外,作为眼科医疗机构,面临一定的医疗纠纷或事故的风险。若一味扩张,疏于管理,很大程度上会导致医疗纠纷和事故。爱尔眼科曾因为医疗纠纷,股价大跌。前车之鉴,不能不引起重视。所以,尽管何氏眼科想要走出辽宁,但市场教育及培育新医院的成本,不容小觑。