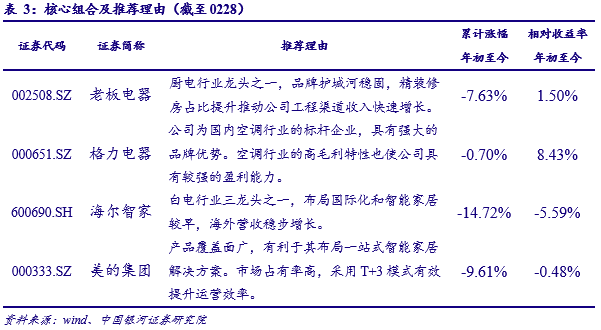

智通财经APP获悉,银河证券发布研究报告称,展望2022年,传统家电出货量有望维持相对稳定,清洁电器、集成灶、洗碗机等细分品类有望维持高景气度。原材料价格上涨压力趋缓,家电企业盈利能力将得到改善。银河证券建议关注两条主线,1.受益于基本面改善的传统家电龙头,推荐:美的集团(000333.SZ)、格力电器(000651.SZ)、海尔智家(600690.SH)和老板电器(002508.SZ)。2.关注景气度处于高位的细分行业龙头,推荐:科沃斯(603486.SH)、石头科技(688169.SH)、莱克电气(603355.SH)、火星人(300894.SZ)。

银河证券核心观点如下:

(一)大宗原材料价格继续上涨

原材料成本为家电产品成本的主要组成部分。2022年以来,大宗原材料价格延续上涨趋势,家电企业成本压力仍在。2月铜、铝、螺纹钢月度均价环比上涨1.65%、8.58%、4.13%,其中铝价涨幅明显。从同比增速来看,铜、铝、螺纹钢月度均价同比上涨了17.51%、56.72%和8.54%,其中铝和螺纹钢的上涨幅度有所增加,铜增幅有小幅下降。

(二)空调产销下滑

2022年1月家用空调生产1307万台,同比下滑8.4%,销售1331万台,同比下滑5.3%。其中内销出货559万台,同比下滑9.4%,出口773万台,同比下滑2.1%。由于春节因素影响,每年的1、2月份空调的产销节奏变化相对较大,单从1月份的空调产销数据来看,产销均出现下滑,主要原因为1月下旬部分企业工厂休假,整体有效工作时间相比去年有所减少,生产节奏受到影响。

(三)冰洗内外销均下降

1月冰箱销量712.26万台,同比下降7.31%,其中内、外销分别同比下降9.4%和4.8%,洗衣机销量672.6万台,同比下降6.7%,其中内外销同比下降8.5%和3.8%。从增速来看,冰洗内外销均同比下滑,但银河证券认为内销同比下滑主要为春节因素影响,需结合二月数据进行整体判断,长远来看冰洗内销出货量较为稳定,2022年内销压力不大。

(四)家电指数二月下跌

二月份申万家电指数下跌4.79%,排在申万28个一级行业第28位,表现不及沪深300指数(0.39%),行业市盈率(TTM)为16.4,低于2006年至今历史平均水平21.52,处于中等偏低位置。行业市盈率(TTM整体法,剔除负值)较2005年以来的历史均值低3.57个单位。家电板块估值溢价率(A股剔除银行股后)为-17.85%,历史均值为-11.1%。

风险提示:原材料价格变动的风险;新兴品类景气度下滑的风险;行业竞争加剧的风险等。

本文选编自微信公众号“ ;中国银河证券研究”;智通财经编辑:徐文强。