智通财经APP获悉,中金公司发布研报称,铝塑膜为锂电材料中仍未实现国产化的环节,行业正加速国产替代,同时软包电池渗透率有望提升,2021-2025年铝塑膜市场空间CAGR达37%,国产铝塑膜厂商将迎来重要发展机遇。

中金公司主要观点如下:

摘要

技术壁垒高,海外厂商占据主要市场份额。铝塑膜是软包锂电池电芯的封装材料,起保护电芯内材料的作用,成本占比约5%。铝塑膜核心壁垒在于生产工艺的know-how,对冲深深度、耐电解液性能、阻隔性能等有较高要求。因技术壁垒较高,2020年日韩厂商占据全球70%以上的铝塑膜市场份额,国内厂商销售普遍集中于中低端消费电子领域,动力领域仍有待突破。

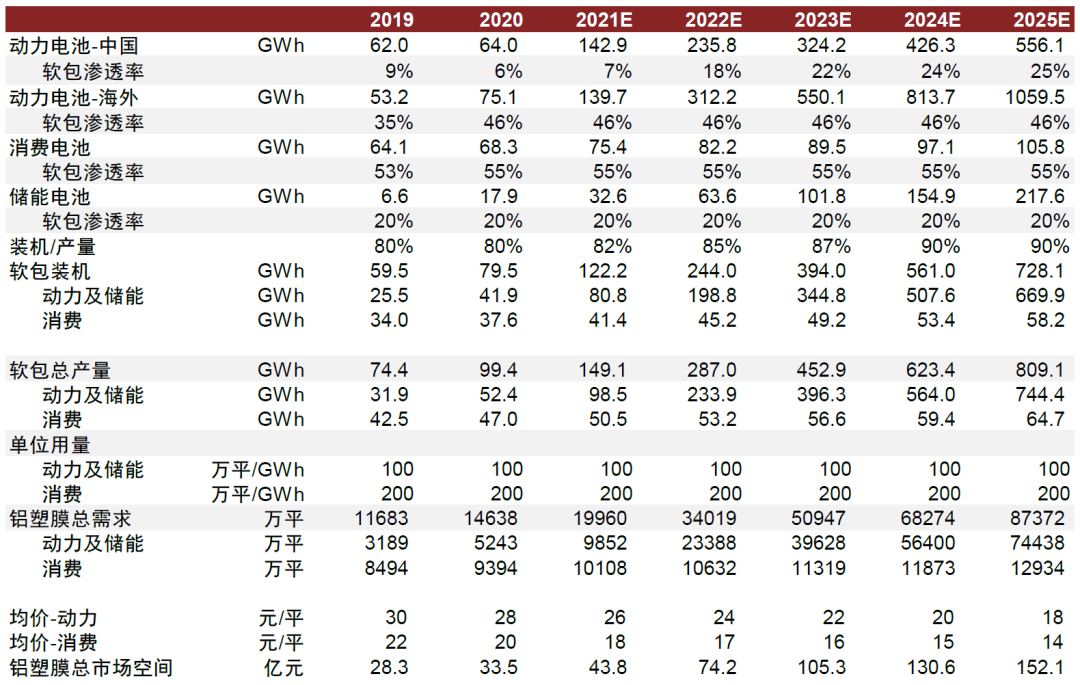

3C领域软包高渗透率,长短刀片电池驱动国内动力领域渗透率提升。我们预计2021年全球铝塑膜需求约2亿平,至2025年铝塑膜需求将提升至8.7亿平,市场空间超150亿元,2021-2025 CAGR达36.5%:

消费电子:得益于软包电池质量轻、能量密度高的特点,软包电池在数码类消费电子中份额超90%,我们预期未来软包份额维持稳定。

动力电池:海外LG、SKI以软包路线为主,配套欧洲众多车型带动软包市场份额提升。国内宁德时代、中航锂电等龙头企业均以方形路线为主,2020年软包份额低于10%。我们认为通过长短刀片电池的结构创新,并采用软包及叠片技术拥有更大的体积能量密度优势,预计长短刀片将在迎来快速发展,驱动国内软包份额提升。

国产工艺进步突破供应门槛,依靠成本优势逐步实现国产替代。我们认为铝塑膜发展时期类似于隔膜产业的2015年,技术水平上,国产产品已逐步接近海外产品,龙头公司开始逐步验证并切入动力类客户供应链,通过原材料与设备的逐步国产化,国产铝塑膜企业将凭借成本优势从中低端领域向高端3C及动力领域渗透,最终实现国产替代。

风险:软包电池需求不及预期,铝塑膜国产替代进度不及预期。

正文

技术壁垒高,仍未国产化的锂电池封装材料

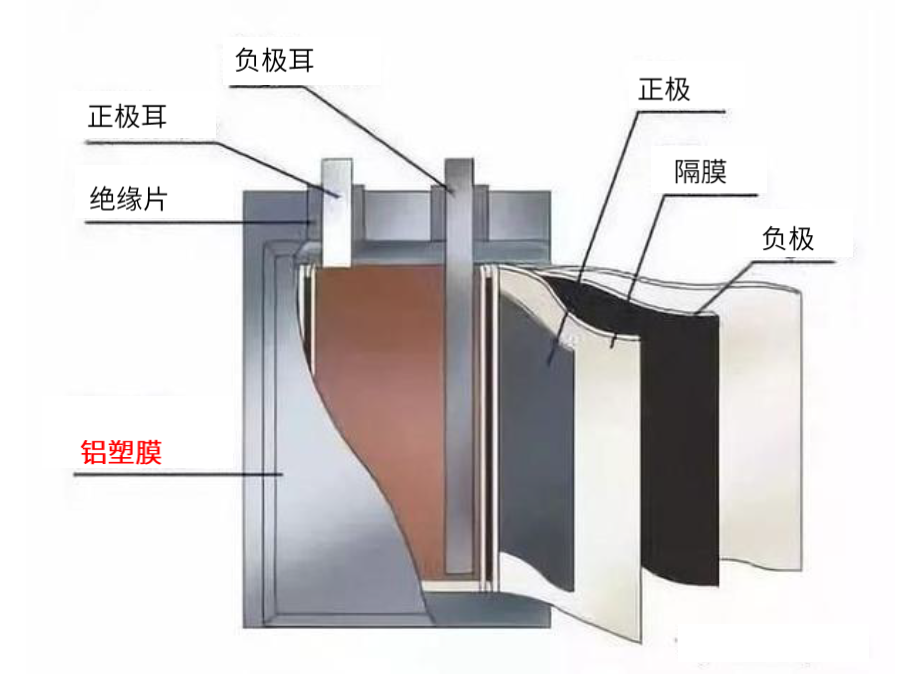

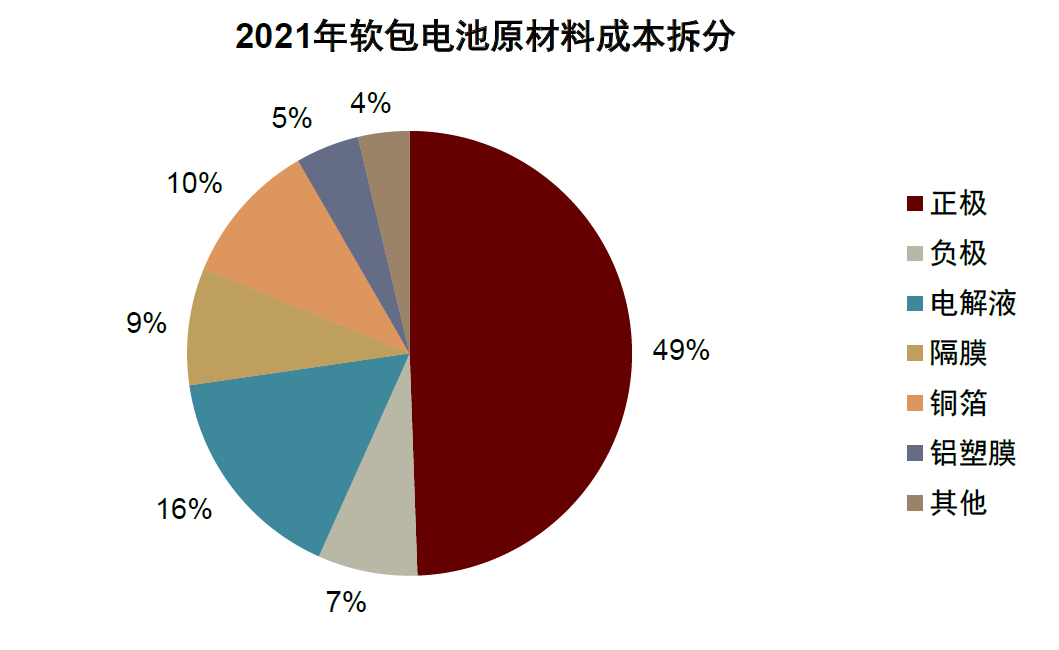

软包电池封装材料,成本占比约5%。铝塑膜是软包锂电池电芯的封装材料,起到保护电芯内材料的作用,目前在软包锂电池原材料中成本占比约5%。

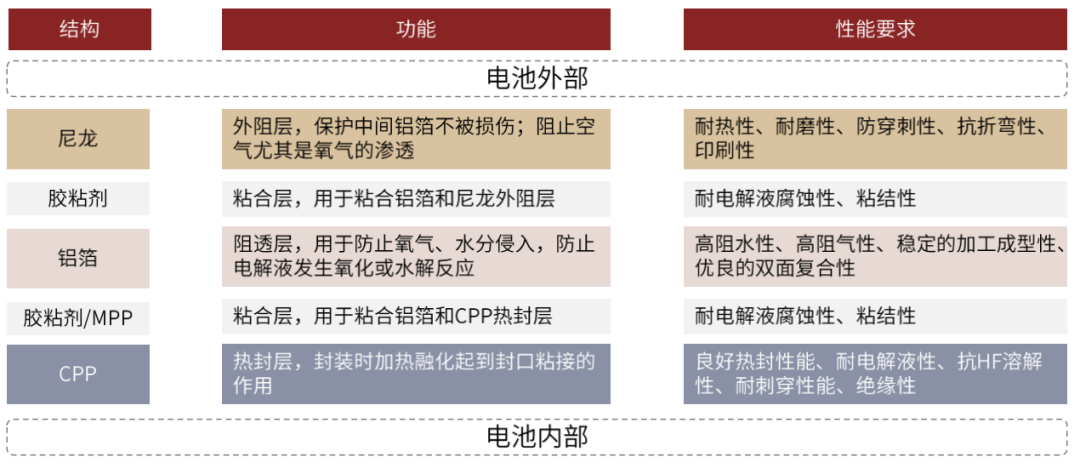

多层次结构,材料性能要求高。铝塑膜主要成分为尼龙层、铝箔和流延聚丙烯层(CPP),各层通过胶粘剂相连,铝塑膜性能要求包括高冲深性能、耐电解液及强酸腐蚀性、高阻隔性、高热封性、高延展性与机械强度等等。

图表1:软包电池结构

资料来源:汽车工程师之家,中金公司研究部

图表2:铝塑膜占软包电池原材料成本约5%

资料来源:GGII,CIAPS,中金公司研究部

图表3:铝塑膜结构及性能要求

资料来源:《锂离子电池用铝塑复合膜团体标准》,中国知网,电池材料,中金公司研究部

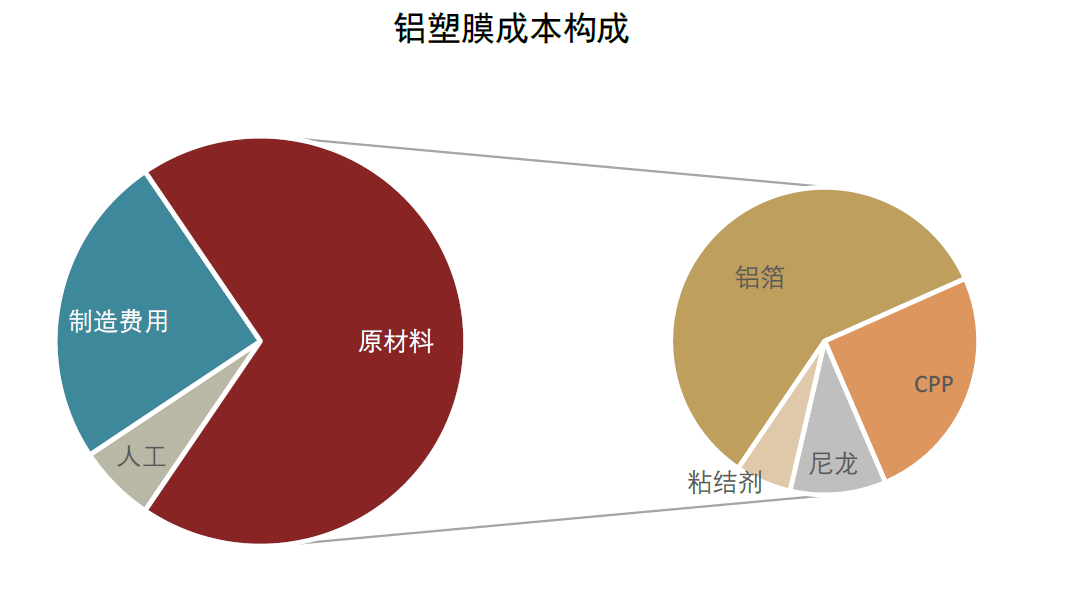

从铝塑膜生产成本看,原材料成本占比约70%,其中铝箔占比超50%、CPP占比约25%;同时折旧等制造费用占总生产成本达25%,存在较大工艺改进与效率提升的降本空间。

图表4:2020年铝塑膜生产成本拆分

资料来源:明冠新材招股说明书,GGII,中金公司研究部

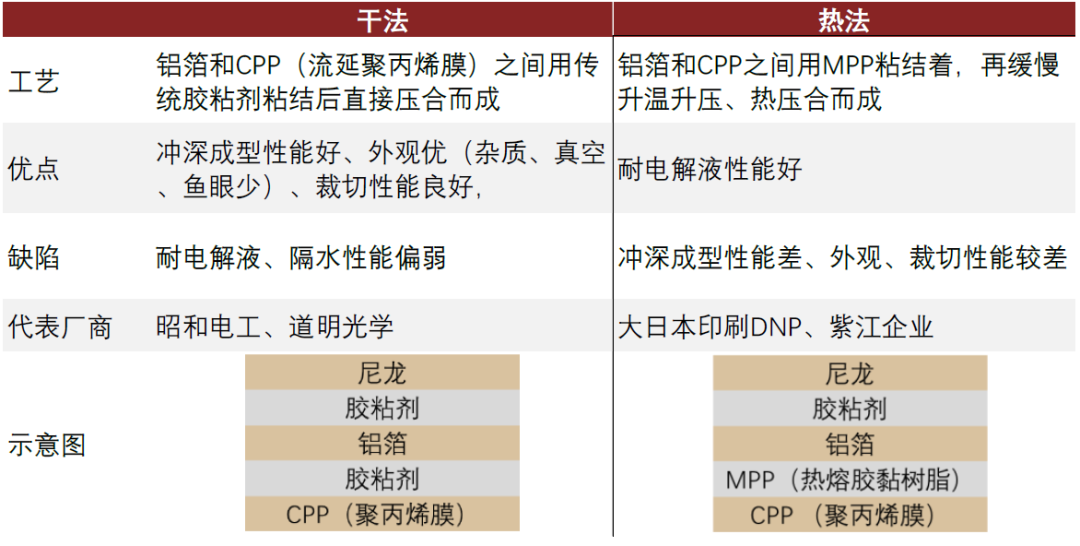

根据生产工艺与材料不同,铝塑膜分为干法和热法:

干法:将铝箔和CPP用粘结剂直接压合而成,冲深成型性能好(即铝塑膜用于包装前冲坑成型工序),但其中胶粘剂耐电解液性较差,影响电池使用寿命。

热法:将铝箔和CPP用MPP粘结,缓慢升温升压后热压合而成,可提高铝箔和CPP层间的粘附力,提升内表层防电解液溶胀脱落能力,但冲深性能较差、美观性较弱。

图表5:铝塑膜生产工艺对比

资料来源:CIAPS,电池材料公众号,明冠新材公司公告,中金公司研究部

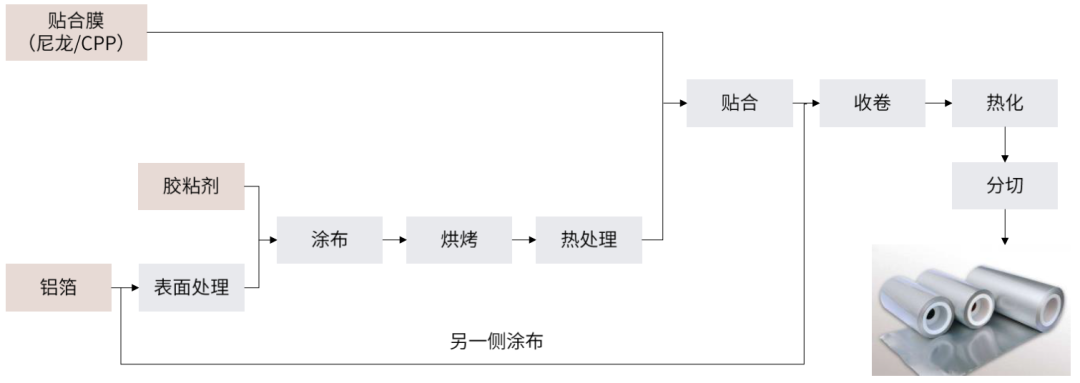

图表6:干法生产工艺

资料来源:明冠新材公司公告,中金公司研究部

铝塑膜核心壁垒在于生产工艺的know-how,同时原材料和设备方面国内外存在较大差距,最终体现在产品端的冲深深度、耐电解液性能、阻隔性能等存在差异。

生产工艺:铝塑膜生产工艺壁垒较高,各个环节均存在较强的know-how,如:1)铝箔的水处理工艺,易产生“氢脆”导致耐折度低、冲深深度差。2)涂覆时需保持产品的一致性、可靠性、冲深强度等。

原材料:国内外铝箔在延伸率及断裂率上存在一定差别,CPP与粘结剂配方也存在较大差距,影响产品粘合与热封性能。

设备:铝塑膜设备大多为通用型设备,但如铝箔涂覆机等环节,国内外设备在幅宽、速度与精度上存在一定差距,国产单线产能低于1500万平,进口线则可达3000万平+。

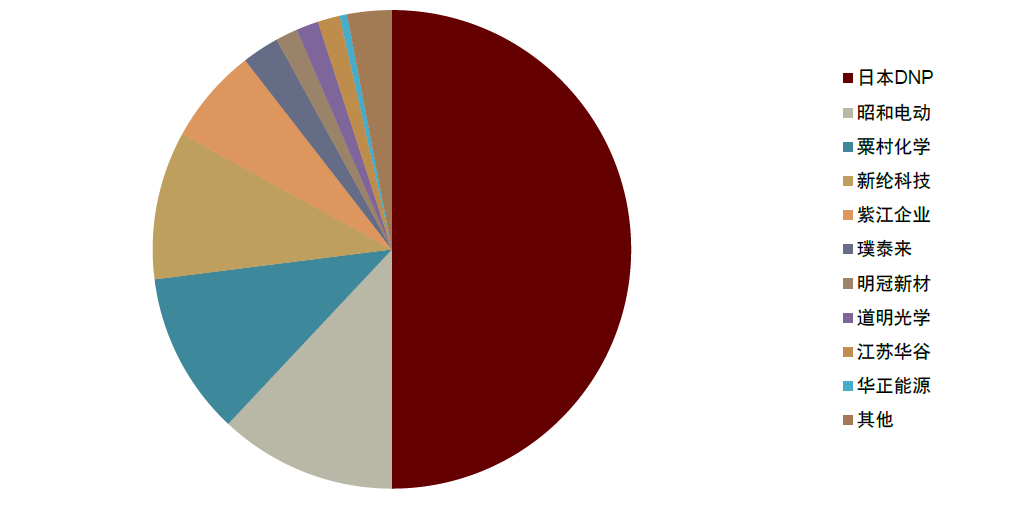

由于技术壁垒高,2020年日韩厂商占据全球70%以上的铝塑膜市场份额,国产厂商份额低于30%,且由于动力领域对安全性要求更高、验证周期更长,目前国内厂商销售普遍集中于中低端消费电子领域,动力领域仍有待国产突破。

图表7:2020年铝塑膜全球市场份额

资料来源:EVTank,中金公司研究部

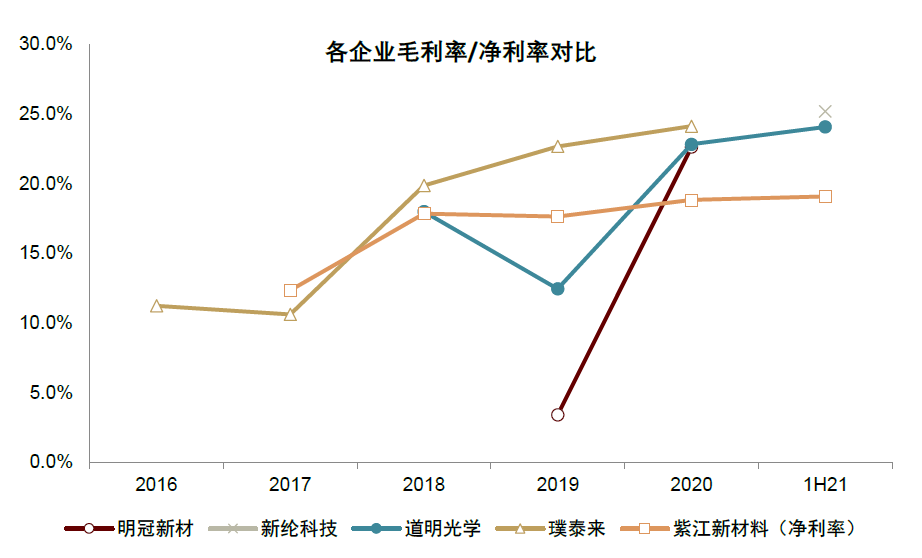

海内外隔膜价格差距在20%-50%之间,国内多数厂商毛利率约在20-25%,仅紫江新材料通过实现原材料及设备的大部分国产化获得近20%的净利率。

图表8:海内外铝塑膜价格价差20%-50%

资料来源:鑫椤锂电,中金公司研究部

图表9:企业毛利率多维持在20%-25%,紫江企业盈利能力领先

资料来源:公司公告,万得资讯,中金公司研究部

软包需求高增,铝塑膜2025年市场空间超150亿元

锂电池按封装形状可分为方形、圆柱和软包电池。三种电池各有优劣,软包电池在安全性、能量密度与循环寿命上具备一定优势:

安全性高:电池热失控时,软包电池胀气实现热量散发,相比方形圆柱的硬壳不易发生爆炸。

能量密度高:软包电池采用的封装材料铝塑膜质量更轻,软包动力电池单体电芯相比方形动力电池电芯约高10%-15%。

循环寿命和倍率性能高:软包电池内阻小,可降低电池自耗电,提升循环寿命与倍率性能。

形状设计灵活:可根据需求灵活设计电池形状,满足对空间的更高要求。

图表10:圆柱、方形和软包电池对比

资料来源:钜大锂电,起点锂电,中金公司研究部

消费电子:软包份额超50%,预期维持稳定

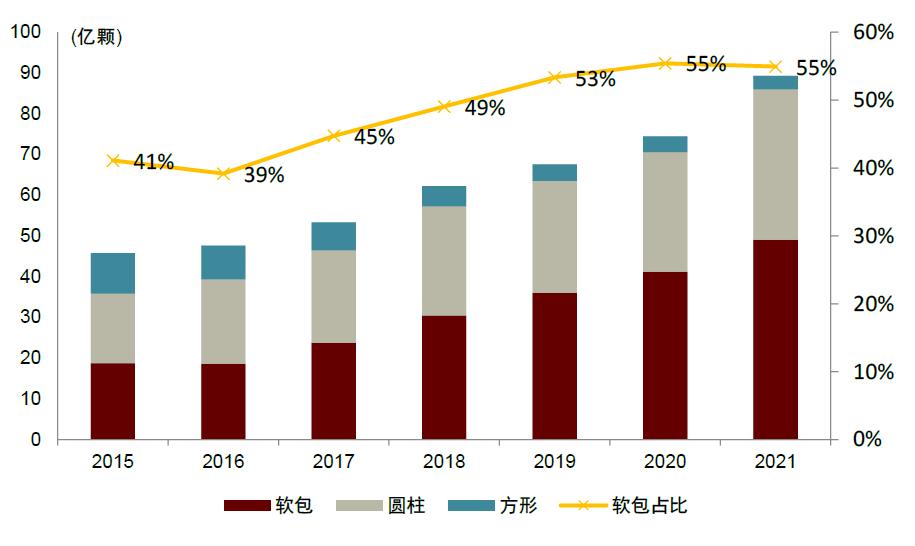

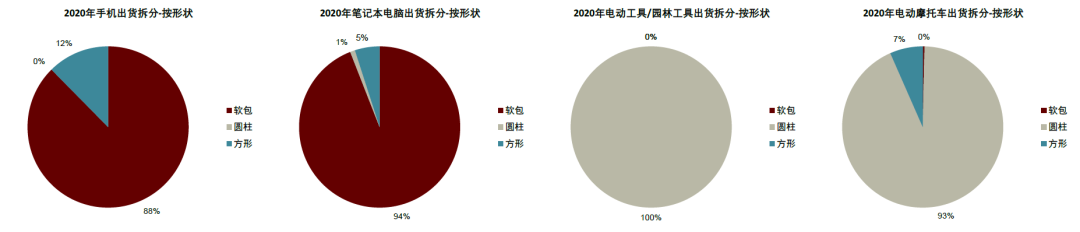

软包电池在小型数码产品中占主要地位,电动工具及两轮车仍以圆柱为主。从消费电子整体出货情况看,软包电池出货占比约55%。分应用场景看,1)手机笔记本等小型数码产品对轻薄化、轻量化要求较高,软包电池具备质量轻、能量密度高、形状设计灵活等优点,可更好适配数码产品需求,目前份额占比超90%。2)在电动工具、电动两轮车领域,圆柱电池仍占据主导地位。软包电池得益于其能量密度高等独特优势,我们预期未来软包电池在消费电子产品中份额维持稳定。

图表11:软包电池在消费电子中渗透率超50%

资料来源:B3,中金公司研究部

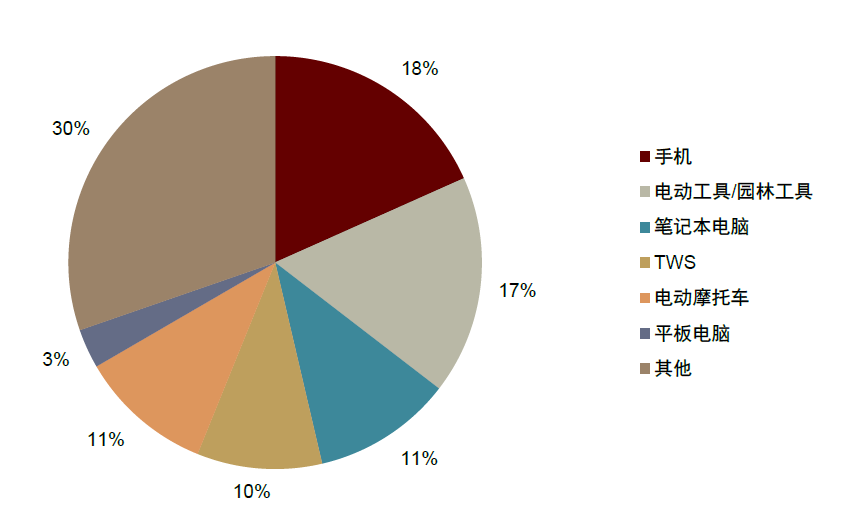

图表12:2021年消费电子出货量拆分-按应用

资料来源:B3,中金公司研究部

图表13:软包电池在手机笔记本电脑等数码类产品中占据主要地位

资料来源:B3,中金公司研究部

动力电池:海外软包为主,国内份额有望快速提升

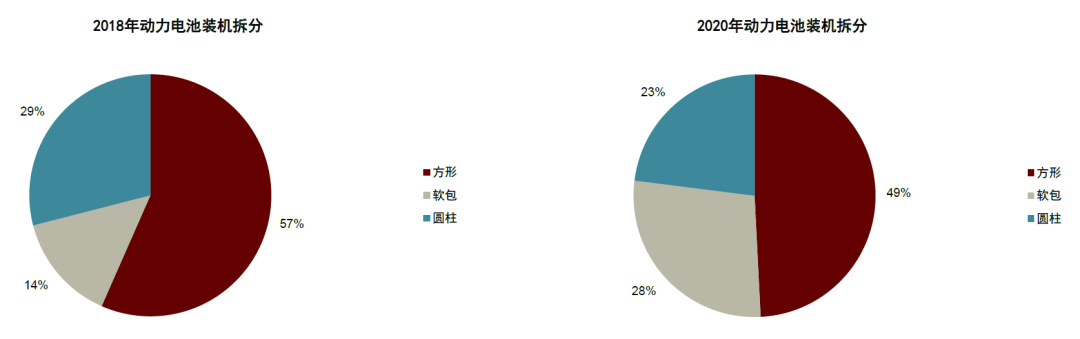

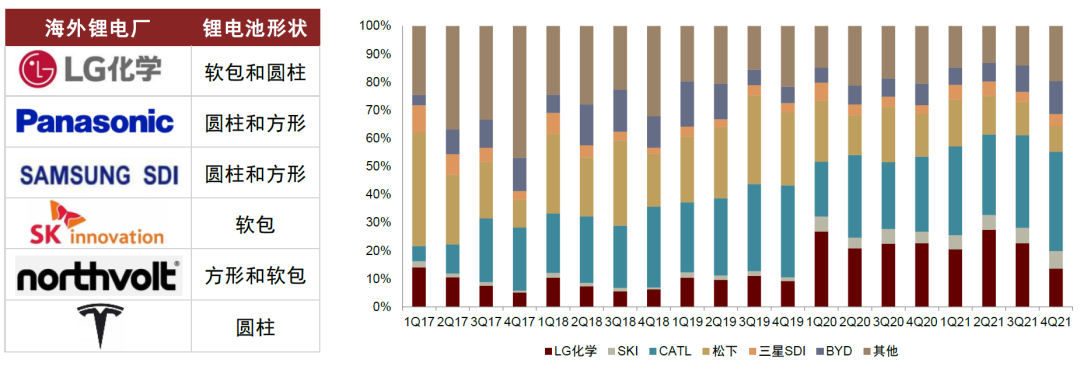

全球范围内,2020年动力电池装机量中,方形、软包、圆柱市占率分别约49%、28%、23%。但软包装机整体以海外为主,国内软包渗透率低于10%。

图表14:2020年全球动力电池装机中软包电池占比提升至28%

资料来源:SNE,中金公司研究部

海外LG、SKI装机占比提升带动软包电池份额增长。海外动力电池厂商中,LG化学以软包电池为主,SKI仅有软包电池,松下与三星SDI则主要布局圆柱与方形电池。LG软包电池配套大众、奥迪、沃尔沃等众多欧洲车厂,全球装机量占比从2018年的7%提升至2020年的23%,带动软包海外渗透率提升。2020年欧洲销量前20的车型中有15款搭载软包电池,供应商主要为LG化学、SKI和AESC。

看向未来,我们预计海外动力电池中软包电池仍将维持主要地位。LG化学规划至2025年总产能提升至450GWh,其中软包产能达310GWh,软包占比超70%,SKI产能将从目前的40GWh提升至2025年的220GWh,LG化学与SKI软包产能将持续放量,且戴姆勒、福特、通用、雷诺等欧美主流厂商对软包路线更为偏爱,预计软包在海外市场仍将维持主要地位。

图表15:以软包电池为主的LG化学及SKI装机占比提升

资料来源:Marklines,SNE,中金公司研究部

图表16:2020年欧洲销量前20的车型中有15款搭载软包电池

资料来源:EVSales,中金公司研究部

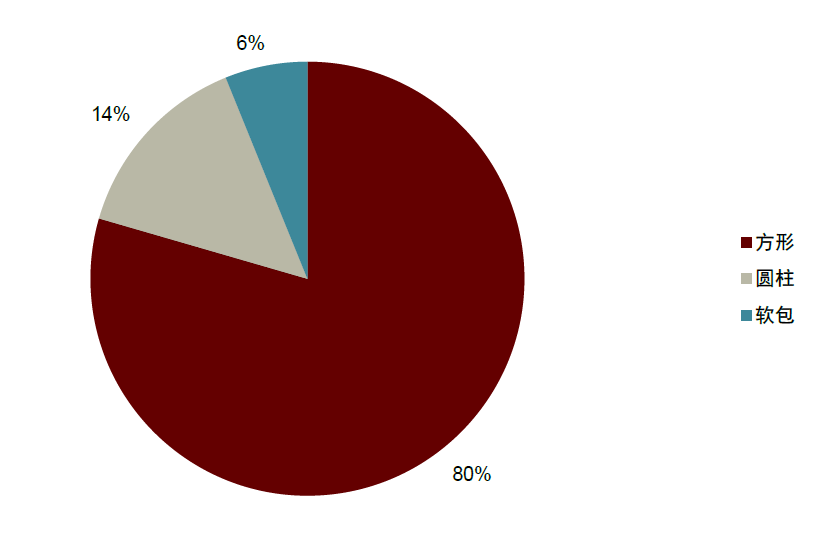

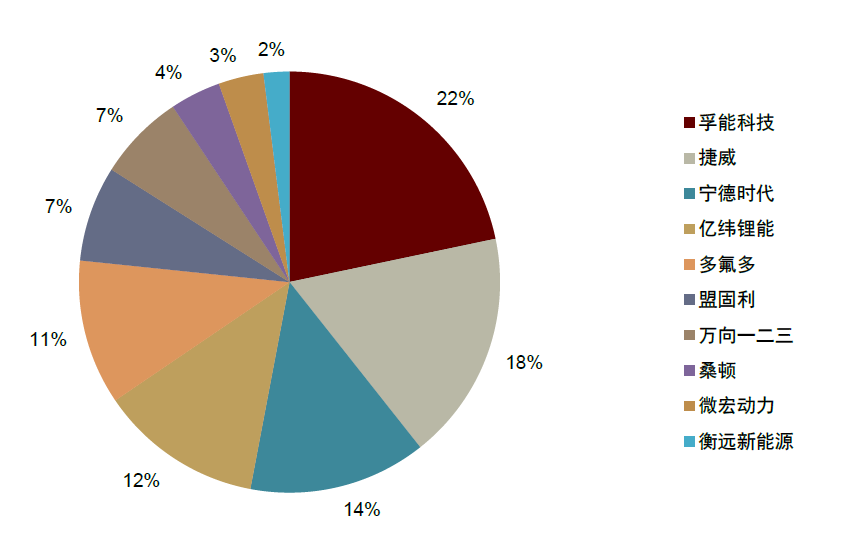

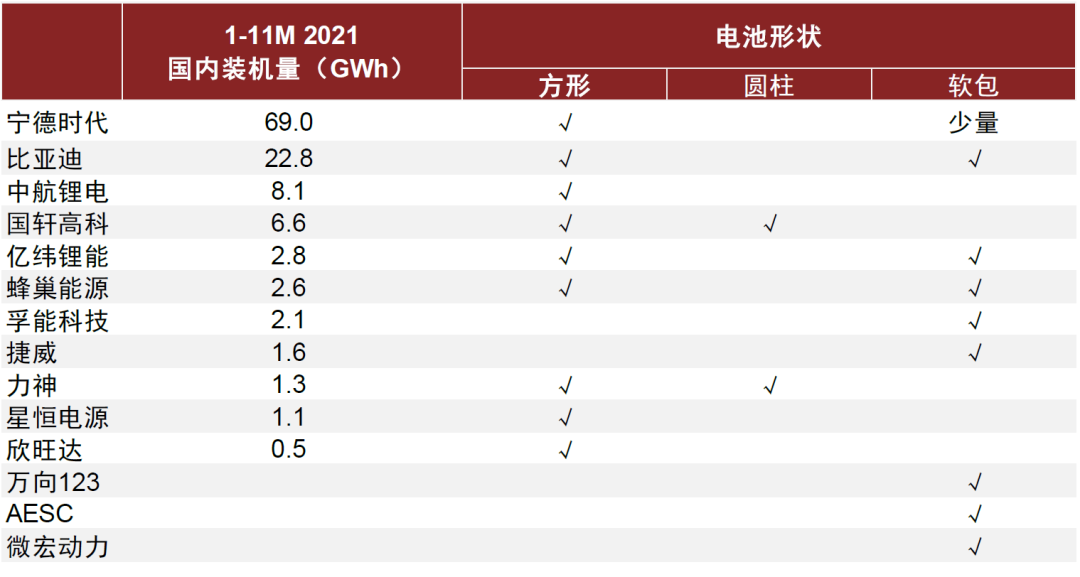

国内市场看,2020年动力电池装机量中软包占比仅6%,方形电池占主导地位。国内锂电池龙头宁德时代主要以方形路线为主,中航锂电、国轩高科等二线电池厂也为方形/圆柱路线,而专注于软包路线的孚能科技、捷威动力等企业产能产量相对较小,国内市场软包份额低于10%。

从研发布局看,龙头锂电池企业大多有布局软包技术路线。宁德时代(300750.SZ)2018年起投产少量软包产线,为日产等海外客户提供软包方案;亿纬锂能(300014.SZ)目前软包产能10GWh,约占总产能25%;国轩高科(002074.SZ)在2021年初发布210Wh/Kg磷酸铁锂软包电芯。

图表17:2020年中国动力电池装机中,软包占比仅6%

资料来源:CIAPS,中金公司研究部

图表18:2020年中国软包电池装机量份额

资料来源:起点研究院,中金公司研究部

图表19:国内龙头电池企业以方形路线为主

资料来源:各公司公告,真锂研究,中金公司研究部

我们认为,通过长短刀片电池的结构创新,并采用软包及叠片技术可充分发挥体积能量密度的优势,长短刀片在下游电池厂的带动下将迎来快速发展,并驱动软包铝塑膜需求:

蜂巢能源:2021年10月蜂巢能源宣布第一代磷酸铁锂短刀电池下线,并在12月的蜂巢第二届电池日发布会上宣布将推动各应用场景、各化学体系的全领域电池短刀化。2021年12月,公司与新纶新材签订采购合同,在2022-2023年向新纶新材采购软包用铝塑膜供2000万平。

图表20:“小刀片”电池

资料来源:中金公司研究部

图表21:蜂巢能源短刀电池包结构

资料来源:蜂巢能源,中金公司研究部

预计2021年铝塑膜市场空间44亿元,2025年市场空间超150亿元,2021-2025 CAGR达36.5%。

价格:目前我国众多铝塑膜厂商加快推进铝塑膜原材料/设备国产化并加快产能建设,随国产厂商技术进步,我们预计铝塑膜国产化将持续推进,铝塑膜价格逐步下降。

需求量:国内动力市场,刀片电池放量、蜂巢能源推行全领域短刀化将驱动中国软包市场份额快速提升;海外市场在LG化学与SKI产销高增及下游客户对形状路线的选择倾向下,预计软包份额维持稳定;消费及储能领域预计软包份额维持稳定。我们预计2021年全球铝塑膜需求约2亿平,至2025年铝塑膜需求将提升至8.7亿平。

图表22:软包电池市场空间测算

注:此处“软包+铝壳”的封装方式也均划分为软包类型;资料来源:Marklines,SNE,鑫椤锂电,B3,中金公司研究部

远期固态电池推动软包份额提升

固态电池是一种由固态电解质取代传统液态电池中隔膜+液态电解液结构的二次电池,同时追求锂金属负极的应用,在保证安全性的同时提升能量密度。我们认为固态电池将采用软包作为主要包装方式,推动远期铝塑膜需求。

氧化物及硫化物固态电池具备更大的开发潜力。目前固态电池按电解质化学组成主要分为聚合物、氧化物和硫化物三类,其中聚合物固态电池在生产设备上与目前电池存在一定兼容性,但在电导率、机械强度等各类指标上均弱于氧化物和硫化物电池,我们预计远期无机物固态电池具备更大的开发潜力。

无机固态电池更适用软包封装,也是目前企业主流选择。由于氧化物及硫化物电解质柔韧性较弱,须采用叠片方式,圆柱卷绕式不具有可行性。而相对于方形铝壳电池,软包电池在能量密度上具有更大的优势。从目前各企业研发布局来看,各企业均选择软包作为封装形式。我们预计远期随固态电池发展,软包电池份额有望进一步提升。

图表23:目前固态电池均采用软包路线

资料来源:公司公告,中金公司研究部

技术进步材料国产化,铝塑膜国产替代进行时

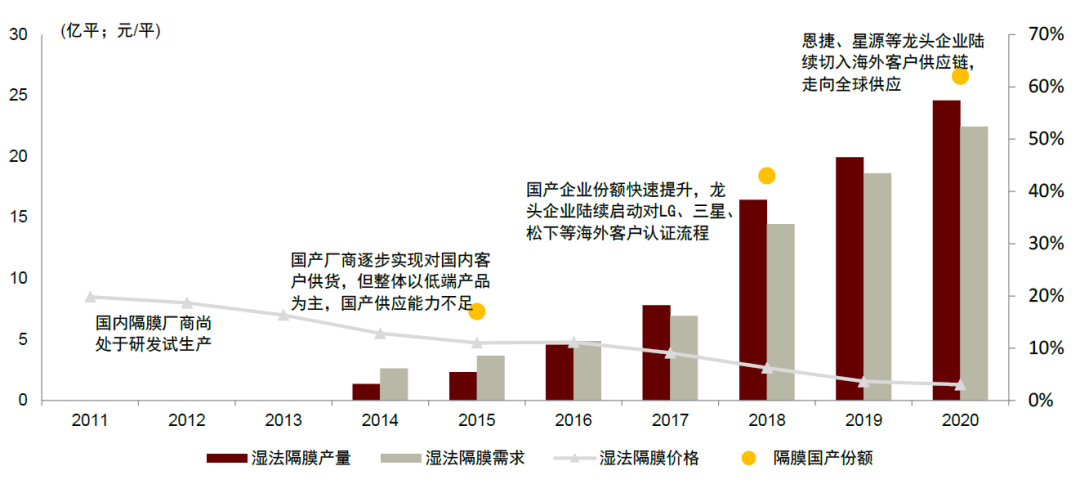

我们认为当前铝塑膜产业发展时期类似于隔膜产业2015年前后,我国铝塑膜厂商技术水平与生产工艺持续提升,逐步获下游客户验证与认可,并凭借原材料与设备国产化的成本优势逐步实现国产替代。

复盘隔膜国产替代:我国隔膜企业在突破基础的技术门槛后,凭借成本优势与持续的工艺进步实现国产替代,并最终走向全球供应。

2012年前:我国隔膜厂商大多处于研发与产线建设过程中,市场被日韩厂商垄断。

2013-2015年:我国厂商突破基础制造门槛,实现国内客户少量出货,但整体以低端产品为主,国产供应能力有限。

2016-2018年:国产隔膜厂技术持续进步,国产份额提升,龙头企业陆续启动对LG、三星、松下等海外客户认证流程。

2019年后:龙头企业技术水平已接近海外, 陆续切入海外客户供应链,走向全球供应。

图表24:中国湿法隔膜发展复盘

资料来源:GGII,Marklines,中国电池工业协会,中金公司研究部

我们认为我国铝塑膜发展阶段类似于隔膜产业2015年时期,随国产技术进步,国产厂商逐渐从中低端领域向高端及动力领域渗透。

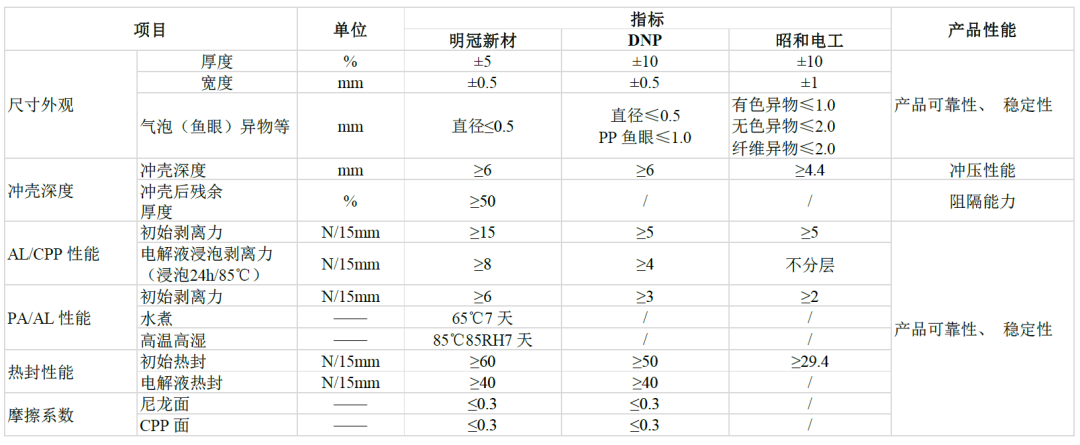

从技术水平上看,我国厂商铝塑膜综合性能逐渐接近海外产品。以明冠新材铝塑膜产品为例,公司自主布局干热法铝塑膜生产技术,利用干法涂布设备实现热法材料制备的工艺技术,在冲深强度、耐电解液性能等方面性能均接近甚至超越海外产品。

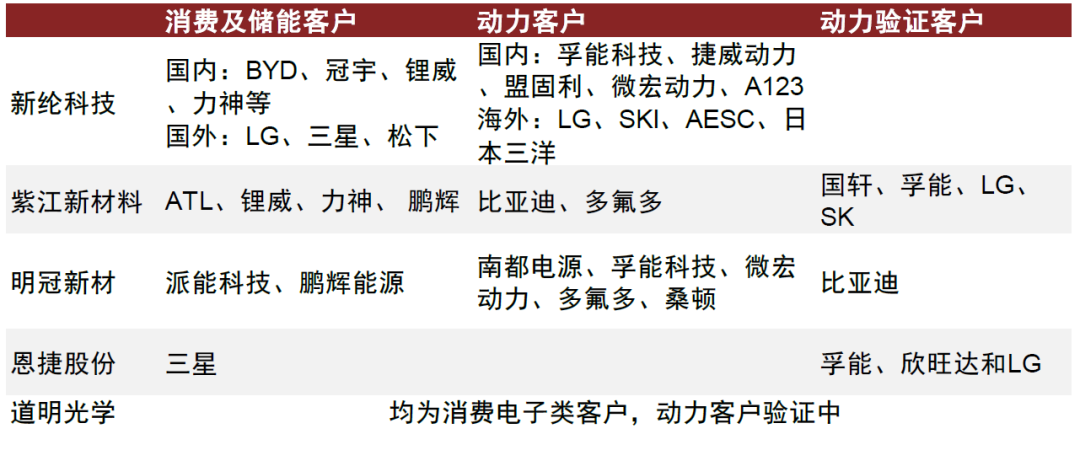

从客户结构看,我国厂商逐渐向高端消费与动力领域渗透。因动力用铝塑膜对产品性能与质量要求较高,需经历多轮送样-小批量使用等验证测试环节,验证周期通常在一年以上。我国铝塑膜生产厂商早期均以中低端消费电子客户为主。新纶科技2016年并购世界第三大铝塑膜制造商日本T&T旗下铝塑膜业务,并实现对孚能、捷威、LG、SKI、AESC等动力客户供货;紫将新材料目前对多氟多实现供应,并在验证孚能、国轩、LG、SKI等客户;明冠新材2021年实现对南都电源、孚能科技、微宏动力等动力客户小批量供应,国内龙头厂商均已开始验证并切入动力类客户。

图表25:国产铝塑膜性能逐步接近甚至超越海外产品

资料来源:明冠新材招股说明书,中金公司研究部

图表26:国产铝塑膜厂商逐步验证切入高端消费及动力客户

资料来源:各公司公告,中金公司研究部

持续推进原材料与设备国产化,凭借成本优势扩大市场份额。铝塑膜产业初期,我国厂商大多使用进口铝箔、CPP、粘结剂等原材料与进口设备,成本相较海外产品并无优势。目前我国铝塑膜企业通过与上游原材料企业联合研发,逐步引入国产二供三供,实现铝箔、CPP与粘结剂等原材料部分国产替代,设备端如紫江新材、明冠新材也逐步尝试使用国产设备。未来随原材料与设备国产化,国产铝塑膜成本仍有进一步下降空间,国产厂商在突破技术与供应门槛后将凭借成本优势逐步实现国产替代。

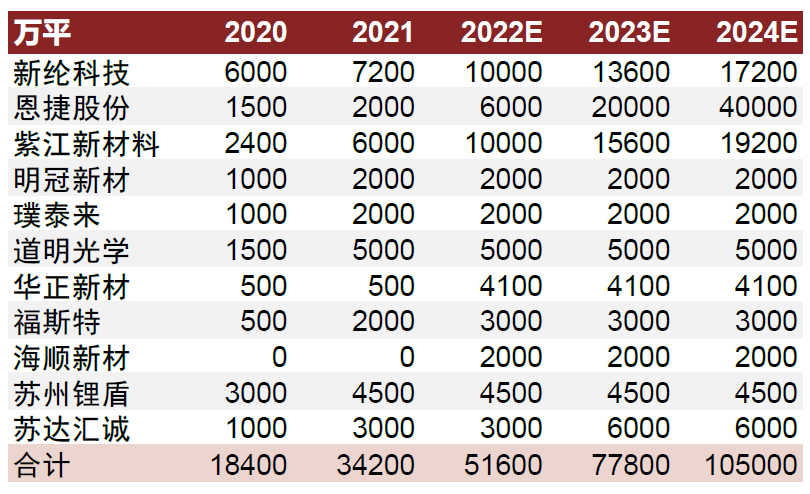

我国厂商加快产能建设,产业化迅速推进。2020年以来,我国厂商持续加快铝塑膜产能建设:2021年5月新纶科技定增扩产两条产线供0.72亿平产能;2021年6月恩捷股份公告扩产8条产线、年产铝塑膜2.7亿平;华正新材2022年初新产线投产,总产能提升至4000万平+,铝塑膜产业化扩张迅速推进,我们预计2023年后,铝塑膜可实现较高国产替代水平。

图表27:我国厂商国产化情况

资料来源:各公司公告,中金公司研究部

图表28:我国厂商加快铝塑膜产能建设

资料来源:各公司公告,中金公司研究部

相关企业

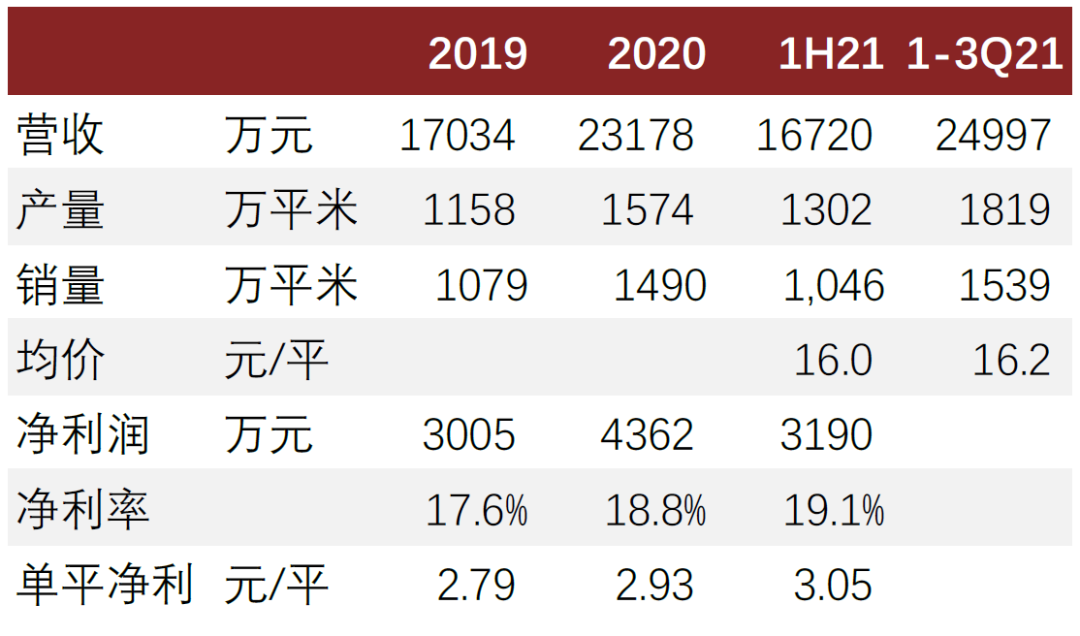

紫江企业(600210.SH)

包装材料起家,研发量产铝塑膜历史悠久。紫江企业1989年成立,主营PET瓶、PE流延膜、BOPET薄膜、CPP膜等,依托于其薄膜生产制造经验,紫江企业2004年组建铝塑膜研发团队,2011年紫江企业成立专注于铝塑膜研发生产的子公司紫江新材料,并实现批量生产销售,2017年研制出第四代铝塑膜,目前已切多氟多等动力类客户及ATL、锂威、力神等消费类客户。

原材料及设备实现较好国产化,盈利能力出众。铝塑膜设备方面,除涂覆机等高精度要求设备外,紫江新材料大多为国产设备。原材料方面,公司自主研发布局CPP、粘结剂,铝箔也实现一定国产化。较高的设备与原材料国产化水平,使得公司铝塑膜业务净利率高达近20%,单平净利润约3元。

图表29:1-3Q2021紫江企业铝塑膜营收占比3.4%

资料来源:紫江企业公司公告,中金公司研究部

图表30:紫江企业铝塑膜业务情况

资料来源:紫江企业公司公告,中金公司研究部

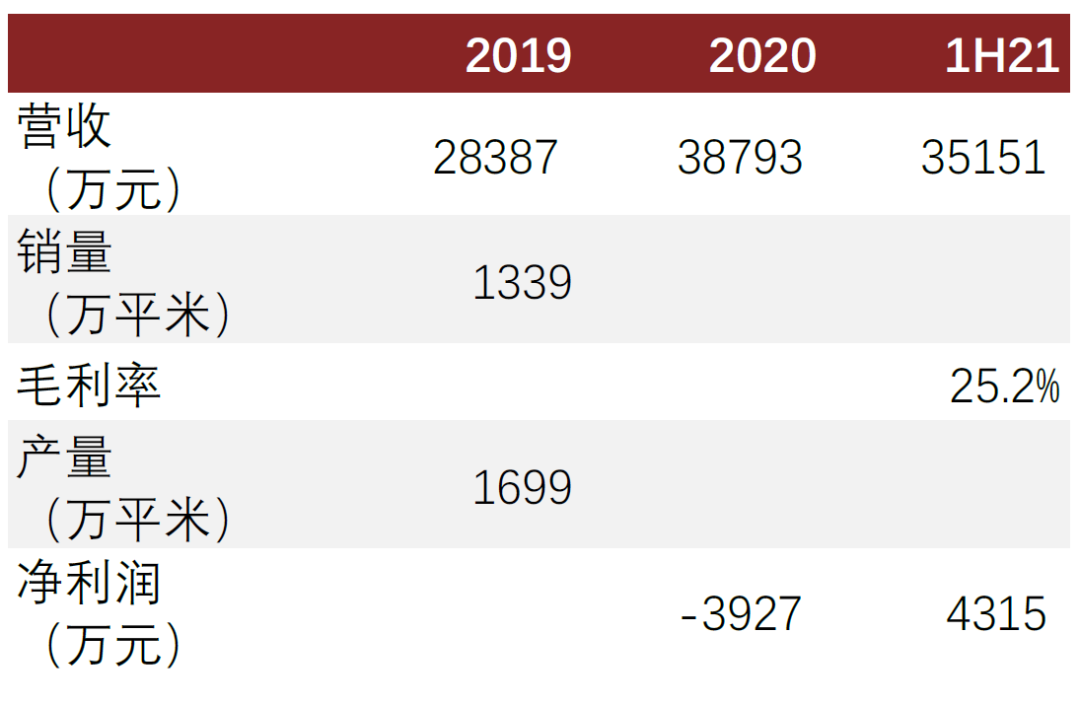

新纶新材

主营新材料与精密制造业务,收购日本T$T铝塑膜业务。新纶新材主营业务涵盖电子功能及光电显示材料、净化工程、智能模塑等。2016年公司以5.5亿元收购全球第三大铝塑膜制造商日本T&T旗下的铝塑膜业务,目前公司动力类客户包括LG、SKI、AESC、孚能科技、捷威动力、微宏动力等,据CIAPS统计,新纶新材2020年国内动力类铝塑膜市场份额达87%,是国内最大的动力类铝塑膜供应商。

产能快速扩张,盈利能力较好。目前公司产能约1亿平,2021年5月,公司定增扩产两条产线共7200万平。盈利能力方面,2021H,公司铝塑膜业务毛利率约25%,铝塑膜生产子公司新复材净利润4315万元。

图表31:1H21新纶新材铝塑膜营收占比41.3%

资料来源:新纶新材公司公告,中金公司研究部

图表32:新纶新材铝塑膜业务情况

资料来源:新纶新材公司公告,中金公司研究部

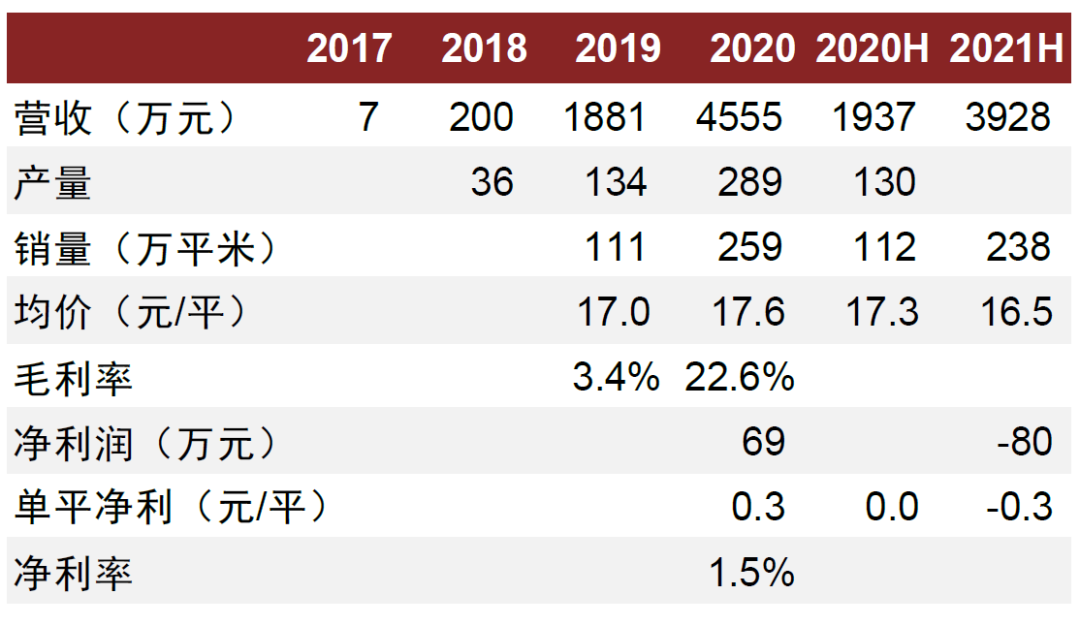

明冠新材(688560.SH)

主营太阳能电池背板,同时布局铝塑膜、POE胶膜等新材料,切入部分国内动力客户。公司自主研发布局铝塑膜,开发了干热复合制备技术,即使用干法涂布设备实现热法材料制备的工艺技术,并实现量产。2021年公司实现对南都电源、孚能科技、微宏动力等动力客户小批量供应, 并积极拓展ATL、冠宇、锂威、亿纬锂能等高端数码客户。

图表33:1H21明冠新材铝塑膜营收占比4.1%

资料来源:明冠新材公司公告,中金公司研究部

图表34:明冠新材铝塑膜业务情况

资料来源:明冠新材公司公告,中金公司研究部

恩捷股份(002812.SZ)

全球隔膜龙头,衍生布局铝塑膜。恩捷股份为全球湿法隔膜龙头企业,2021年全球市场份额超35%,同时公司有BOPP膜、无菌包装、特种纸等业务。公司依托于在膜类产品积累的丰富经验,自主研发布局铝塑膜产品,2021年6月公司公告扩产铝塑膜2.7亿平,预计至2024年总产能达4亿平。目前公司引进进口产线并使用进口原材料,同时公司尝试逐步使用国产材料替代实现降本。

短期隔膜供需紧张,公司享受量价齐升。目前湿法隔膜产能受设备产能及长扩产周期制约,我们预计2022-2023年行业维持供需紧平衡。公司锁定日本制钢所产能,产能产量持续扩张,2月单月排产近4亿平。

福斯特(603806.SH)

全球胶膜龙头,布局铝塑膜等新材料产业。福斯特是全球光伏胶膜龙头企业,市占率长期保持50%以上,龙头地位稳固。近年公司大力发展新材料产业,开发感光干膜、铝塑膜等新材料产品。2021年为加快推进铝塑膜量产化,公司扩产铝塑膜2000万平米,后期有望再增加3000万平米量产产能。目前公司针对铝塑膜主要做客户拓展,并计划未来的客户群体由消费电池为主拓展到动力电池及储能领域。

胶膜产能持续扩张,成本优势和需求高增保证盈利能力。公司目前胶膜扩产进度为每年增加3-4亿平方米产能,规模优势进一步凸显。2022年胶膜原材料EVA粒子产能释放,公司原材料成本有望下步入下行通道。需求方面我们认为今年伴随硅料价格下降,组件成本承压情况改善,厂商开工率回升刺激胶膜需求高增。

本文编选自微信公众号“中金点睛”, 作者:曾韬、季枫、王颖东,智通财经编辑:谢青海。