近年来,随着电子制造产业的发展,焊接技术亦与时俱进有了新的变化。以钎焊技术为例,该技术主要应用于小型、精密、复杂的设备或产品,随着钎焊技术的普及,以锡合金为基础的锡膏、焊锡丝、焊锡条等微电子焊接材料得以广泛应用。

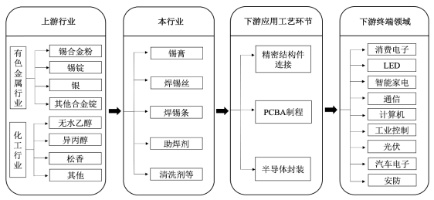

据了解,微电子焊接材料具有“小产品、大市场”的特点,产业链上游主要是有色金属冶炼行业、化工行业;下游应用领域广泛,电子制造过程中的电子装联环节均要用到微电子焊接材料。

就容量来看,近年来微电子焊接材料市场规模持续增长,但增速较为缓慢。根据中国电子材料行业协会电子锡焊料材料分会出版的《锡焊料》月刊《我国电子锡焊料行业的现状和发展》数据显示,我国电子锡焊料产量由2015年的12.80万吨增至2019年的15.00万吨,期间年复合增速为4.04%。

身处于这样一个下游应用广泛、但增速差强人意的行业,其间的参与者又表现如何呢?智通财经APP注意到,深圳市唯特偶新材料股份有限公司(以下简称“唯特偶”)不日将首发上会。据唯特偶招股书披露,公司主营业务是微电子焊接材料的研发、生产及销售,主要产品包括锡膏、焊锡丝、焊锡条等微电子焊接材料以及助焊剂、清洗剂等辅助焊接材料。

下游景气拉动业绩,上游涨价挤压利润

业绩表现方面,2018年-2021年上半年,唯特偶实现收入4.67亿元、5.18亿元、5.91亿元、3.5亿元,净利润4100.14万元、5416.01万元、6523.78万元、3701.28万元。

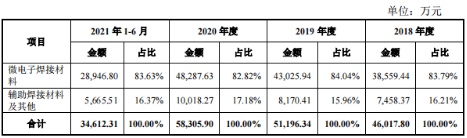

报告期各期,唯特偶主营业务收入占营收的比重均超过98%。进一步细分,公司的主营业务又分为微电子焊接材料和辅助焊接材料及其他,其中前者包括锡膏、焊锡条和焊锡丝等产品,为公司的主要收入来源,期内占比分别达83.79%、84.04%、82.82%、83.63%;辅助焊接材料及其他则主要由助焊剂、清洗剂等产品构成,属于微电子焊接材料中焊锡条、焊锡丝产品的配套产品。

就各业务的收入变动来看,2018年-2020年公司业务保持平稳增长,至2021年上半年增速显著放大,智通财经APP认为主要原因有三:其一,2021年上半年唯特偶的主要客户业务普遍快速增长,平均收入增幅同比达到36.04%,下游客户业务规模的快速增长直接刺激了公司的销售规模;其二,受原材料上涨影响,公司的微电子焊接材料平均售价亦同比增长了17.86%;其三,公司对光伏、5G通信、新能源汽车等行业的代表性客户的销售额有明显的上升,增幅均超过100%。

盈利端,得益于收入规模持续放大,唯特偶的净利润亦水涨船高。不过就毛利率来看,公司的毛利率水平并未呈现同步上行趋势,期内公司主营业务毛利率分别为27.77%、28.28%、27.45%、24.32%。

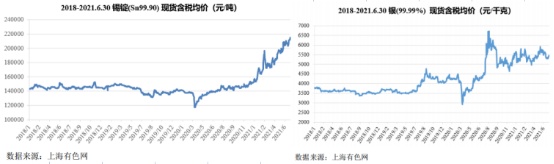

唯特偶盈利能力的走弱,与公司上游材料涨价挤压利润不无关联。正如前文所述,微电子焊接材料处于产业链中游,上游主要是有色金属和化工行业,公司产品生产所需的原材料主要为锡锭、锡合金。数据显示,锡锭和锡合金粉的成本合计占公司主营业务成本的比例高达80%左右,自2020年以来锡锭和银的价格均有不同程度上行。

募资扩产解除产能瓶颈

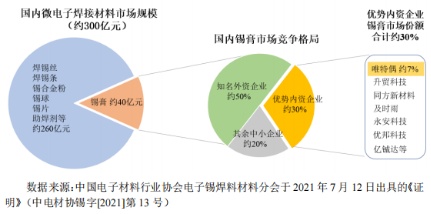

回看行业,当前我国微电子焊接材料行业逐渐形成了“以知名外资企业为主、优势内资企业追赶”的竞争格局,行业内不乏品牌成立历史超过80年以上的老牌国际一流梯队企业。

以唯特偶的主要产品锡膏为例,随着电子元器件的小型化、精细化发展,SMT表面贴装技术的应用和发展成为行业主流,锡膏产品在微电子焊接材料中的比重日益提升,行业发展重心亦向锡膏产品倾斜,然而国内锡膏市场约50%的销售份额由美国爱法、日本千住、美国铟泰、日本田村等知名外资企业占据,单一内资企业的市场份额相对较小。

作为国内微电子焊接材料的领先企业,唯特偶在锡膏这一重要细分领域的行业地位较为突出。根据中国电子材料行业协会电子锡焊料材料分会出版的《锡焊料》月刊及出具的《证明》,2019年锡膏出货量全球前三强企业为美国爱法、日本千住和中国唯特偶,2019年唯特偶的锡膏产品产销量国内排名第一;2020年,唯特偶的锡膏产品产销量再度蝉联国内第一。

公开数据显示,2019年国内锡膏产量为1.6万吨左右,唯特偶产量为1126.39吨,市占率约为7%;2020年国内锡膏产量约为1.64万吨,公司的产量为1260.71吨,市占率约为7.69%。

结合上述几组数据,不难看出唯特偶在微电子焊接材料领域具有一定的竞争力。不过需要注意的是,诚如文章开头所言,唯特偶所处行业整体增速较为缓慢,因此对于公司而言在存量市场里不断扩大自身的影响力便是取得业绩增长的不二之选。

当前,微电子焊接材料领域已有进口替代的发展趋势,以华为、中兴通讯、海康威视等为代表的国内企业为防止关键技术或材料受制于国外供应商,保证供应链的安全稳定,开始遴选和扶持国内优秀微电子焊接材料供应商。在此趋势下,以唯特偶为代表的国内自主品牌厂商有望中长期受益。

不过,需要指出的是,横向对比国外领先企业,唯特偶在某些特定应用领域特别是锡膏的应用领域方面仍存在技术劣势。举例而言,公司的固晶锡膏和喷射锡膏目前仍处于开发阶段,技术水平不及美国爱法、日本千住等企业。

此外,掣肘唯特偶成长性的除了技术水平上的差距外,还包括产能供应不足的情况。如前所述,近年来公司下游客户需求快速增长,部分产品如锡膏等的产能已然达到生产极限,进一步扩大生产规模成为公司发展的当务之急。

据招股书披露,期内唯特偶的锡膏产品产能利用率分别为86.97%、97.1%、108.68%、106.11%;同期,焊锡条的产能利用率更是高达96.19%、111.56%、134.46%、112.67%。产能之紧张,可见一斑。

而此次冲刺创业板,唯特偶计划募集资金的主要用途便包括“微电子焊接材料产能扩建项目”和“微电子焊接材料生产线技术改造项目”,前者达产后,公司将新增锡膏年生产能力1270吨,焊锡丝年生产能力800吨;后者意指通过引进新装备,采用新技术,改造、替换现有生产线,项目达产后将新增锡膏年生产能力174吨,焊锡丝年生产能力100吨。

上市募资以求扩大产能,对于现下的唯特偶而言是突破产能瓶颈的上佳选择。不过,需要注意的是,在国际局势高度不确定的当下,锡、银等大宗商品的价格上行动能仍存,因而公司的毛利率恐将持续承压。此外,考虑到行业增速趋缓,唯特偶亦需要从存量搏杀中胜出才能取得持续的高增长,中长期看公司想要取得较高的成长性恐怕并不容易。