7月4日,耀才证券金融(01428)发布公告称,预期截至2017年6月30日止3个月,未经审核的税后收益总额约0.842亿港元,较2016年同期的税后收益总额约大幅增长约49.3%。

公司称,收益增长主要是由于整体港股成交上升。根据香港交易及结算所有限公司的统计资料,期间联交所的总交易额约为 45.654 千亿港元,较上年同期的约 38.814千亿港元上升约 18%。

另一方面,收益增长也得益于集团完善的分行网络、多元化产品、强劲的市场推广策略及良好的信誉。智通财经了解到,公司在这一期间不断增设分行,使分行达到22家之多,更投放大量资金,提升交易系统的安全性和便捷性。

截至7月5日16:08,耀才证券金融报2.31港元,涨5.0%,成交量为1025.40万,涉资831.27万港元。

经纪业务占比高,孖展业务为稳定利润点

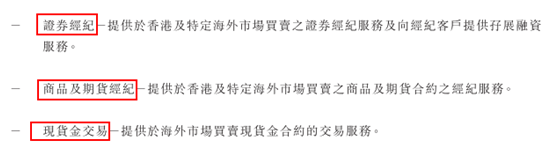

根据年报,公司业务主要分为证券经纪、商品及期货经纪、现货金交易三个部分,收入和盈利明细如下:

可以看出,公司收入来源主要依靠证券经纪和孖展业务。证券经纪业务是公司收入最多的部分,收入占比高达36.1%。此外,香港期货及期权经纪、环球期货经纪分别占总收入的比例为15.8%、10.0%。值得关注的是,孖展融资利息收入的占比仅次于证券经纪收入,高达32.3%。

智通财经了解到,公司在融资收入占比上一直处于稳步增长阶段,预计该项业务仍会成为其未来稳定盈利点。从 2012年,公司即在市场上首推“股票分期供款计划”,向投资者提供融资服务,孖展融资业务近年来稳步发展,2017 财年已占比 32.3%,随着香港市场中经济业务的竞争白热化,公司可能会在融资融券相关领域继续发力。

低佣金攻占市场

耀才证券常年推行超低佣金策略,稳占香港本地“平佣一哥”地位。

香港仅 700 多万人口,却拥有 500 多家券商。在经历2007年的高峰后,香港传统证券业一边受互联网的强烈冲击,一边经历内地资金大举南下并购。外资、中资、香港本土券商混战下,竞争日益残酷,各家公司均在努力维持盈利能力与提供多样化产品和服务上提高竞争力。

目前香港市场上证券公司主要从事四项业务:以收取佣金为主的核心经纪业务、企业融资及资产管理业务业务、投行、从事贵金属及外汇业务等。留给香港本土券商的只有两条路:高增值服务,或是低佣金抢市场。耀才证券就是后者,以平佣策略攻市场,特别是在2014年沪港通开通后,强攻内地客。

耀才作为香港本土券商,以个人投资者为主的客户组成,率先由原來 0.25%的佣金收費大幅調低至 0.05%,用价格优势来扩大市场占有率,此后客户人数增长加快,并于 2006 年晋身联交所 B 组参与者,市场占有率亦一直保持增长。

为了在竞争激烈的香港券商市场中夺得先机。2014 年沪港通开通后,公司就宣布提供 A 股三年免佣等优惠,推行低佣金策略。又加大在内地的宣传推广力度,带动证券客户数量增加 30%。去年11月深港通 开通前,耀才抢先推出免息及免佣优惠计划,并均以先收后回的形式回赠,如先收取3个月利息(孖展利息为4.88%),再于其后3个月平均回赠予客户,免息期后根据行家单据再 8 折。

这种低佣金策略为公司带来大量客户。截至2017年6月30日,耀才证券的客户户口总数已达21.7万,客户资产更飙升至约435亿港元。

自创财经资讯平台吸引客户

耀才证券吸引客户的另一个法宝是自创财经资讯平台。

耀才财经台是公司于2010年成立、香港证劵界首创的跨媒体财经资讯互动平台,拥有覆盖广泛的播放渠道,包括: 互联网、流通手机网络平台、户外大型电视及耀才分行室内电视等,提供多元化的环球市场信息。通过信息、技术层面的指导等来解决客户的服务需求,实现了个性化的证券投资服务。单计 2013 年,本台就吸引来自内地与香港两地的投资者点击逾 112 万次。

仅靠经纪业务这种单一且毫无壁垒的盈利模式,使得香港本地券商的 ROE 常年维持在不超过 10%的水平,这远低于香港其他金融机构的 ROE。但耀才凭据分行网络完善、产品多元化、市场推广策略强劲、财经资讯互动等因素,ROE 略高于本土券商平均水平。

据港交所资料,截至2015年11月27日,耀才证券最大股东为公司的创办人、董事会主席、控股股东兼执行董事的叶茂林,其持有及通过新长明控股有限公司共持有公司约 66.87%的股份。

被并购或为最好出路

自 2013 年以来,尤其是 2014 年沪港通开通之后,中资券商及机构很多选择通过收购香港本地券商快速切入香港市场,香港上市的本地中小券商不断迎来并购机会。

与此同时,香港本土券商多半未有吸引投资者投资内地的经验,也对相关系统建设等投入保持谨慎,企业融资、投行资源获取上没有优势,随着沪港通、深港通的开通,业务冲击会更为明显,而主业经营优秀、数年业绩良好、齐牌、客户众多的本土券商已越来越少,并购价值亦愈发突出。

耀才在去年 8 月底称,已获不止一家的内地保险集团洽购,足见其在市场上炙手可热,公司称会审视其策略机会或要约以提升股东价值,不过未有收到任何正式要约,亦未有与任何第三方进行商讨。

中泰国际证券曾发表研报称,结合公司简单的商业模式、卓有成效的管理、知名品牌效应,应给予耀才证券金融一定溢价。