智通财经APP获悉,国海证券发布研报称,本轮俄乌冲突对美国的影响体现在两大层面:①经济层面上,由于俄美贸易依赖程度较低,美国受到的经济直接冲击相对可控,未来更多可能反映在以输入通胀为代表的间接冲击上;②金融层面面上,中短期风险偏好的下降可能是一个相对确定的事件。

国海证券对此的观点是:

(1)由于本轮俄乌冲突对美国经济的直接影响有限,因此,3月份美联储很难因此而停止开启加息的步伐;

(2)从目前俄美欧的表态来看,初步制裁不涉及能源,能源方面还没有出现明显的供给下降因素,短期内,对美国通胀的压力相对温和。与此同时,历史上美联储从来没有在第一次加息中选择直接提高50BP,并且本轮美联储加息属于“逆周期紧缩”,有防止“硬着陆”的诉求,我们倾向认为美联储第一次加息会稍显谨慎。大概率只加息25BP。

就美债利率而言,目前的利率水平可能已接近阶段高位,主要原因有三:①历史上来看,10年期美债利率中长期顶点与联邦基金利率阶段顶点水平相当;②历轮加息周期开启前,美债利率的阶段性上行就已经基本到位;③“五因子”模型显示,今年年中美债利率高点或将在2.30%左右。

结合美股来看,本次“俄乌冲突”后美股出现一定程度的回调,导致估值下降,使得目前美股“风险溢价”更显从容,也将“钝化”未来美债利率继续上行对股市的“挤压”。

风险提示:俄乌冲突升级,美联储超预期宽松,新冠疫情传播超预期。

正文

1、俄乌冲突,美联储加息会否有变?

1.1 冲突升级,加息预期有变?

酝酿许久的俄乌争端突然升级,在俄罗斯总统普京签署承认“顿涅茨克人民共和国”和“卢甘斯克人民共和国”后,两国战事全线爆发。一时间,全球风险偏好骤降,各大资本市场均出现不同程度下跌,避险情绪浓烈。根据此前市场的一致预期,在即将到来的3月份议息会议上,美联储加息几乎已成“板上钉钉”。2月份美国通胀数据再创新高后,导致市场开始押注3月份美联储一次性加息50BP的可能性,突如其来的战争阴霾却让市场预期悄然发生转变。目前,市场对3月份加息的50BP的预期已较前期大幅下降。俄乌冲突究竟是否会阻碍美联储的“紧缩之路”,将是近期市场除了地缘冲突外最为关心的议题之一。我们对此的观点是:地缘冲突难改3月美联储开启加息,相较一次性加息50BP的激进预期,对于美联储而言首次加息25BP或许是权宜之计。

1.2 对美国有何影响?

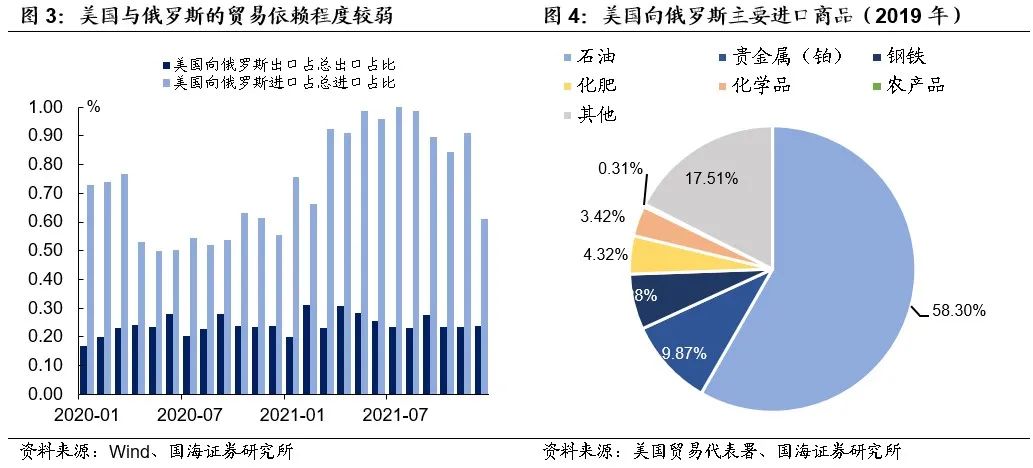

站在美国的角度,俄乌冲突对美国的影响可以分为经济和金融两大层面:(1)经济层面上,本次冲突,对美国的直接冲击相对可控,更多可能反映在以输入通胀为代表的间接冲击上。从美国和俄罗斯的贸易结构上来看,俄罗斯并不是美国的主要进口国,常年对美出口占美国总进口不足1%,主要出口商品也以石油为主。参照2014年克里米亚危机后,美国对俄罗斯的制裁手段来看,美国接下来对俄罗斯的制裁或许或将主要集中在金融层面和外交层面。因此,就经济的直接影响而言,美国受到的冲击相对较小。

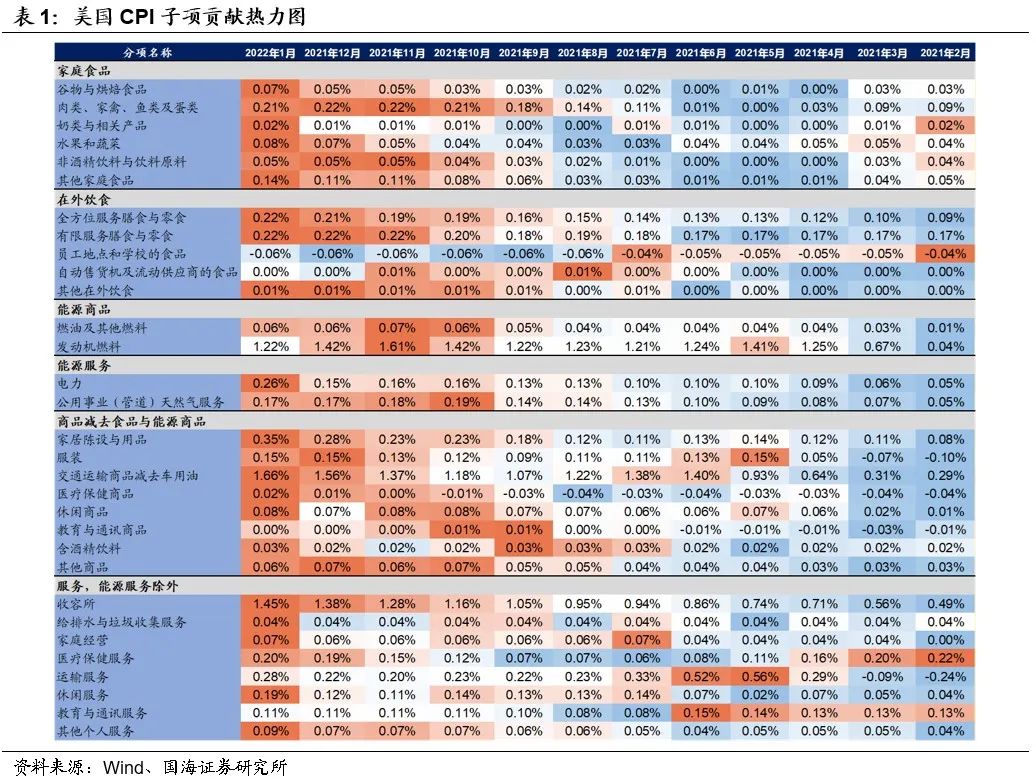

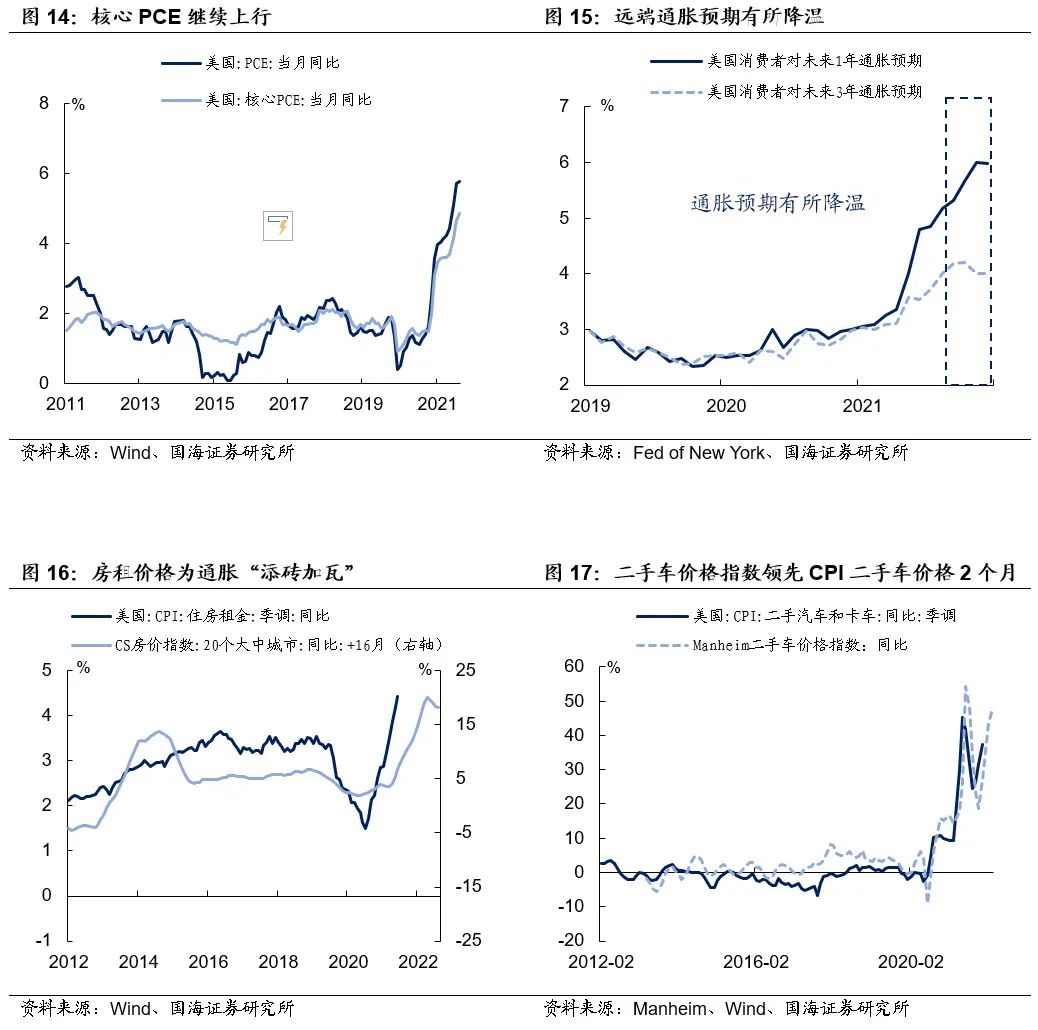

本次冲突对美国经济的间接影响,更大将来自于对美国国内通胀压力的推波助澜。美国1月份CPI同比增长7.5%,几乎创下40年以来新高。细分子项贡献来看,正如我们在《美国通胀“高烧”何时降温?》中所指出,房租项和二手车价格是目前美国通胀的主要贡献项,除此之外,“薪酬-物价”螺旋引起的“普涨”可能也是接下来美国通胀的主要隐患之一。

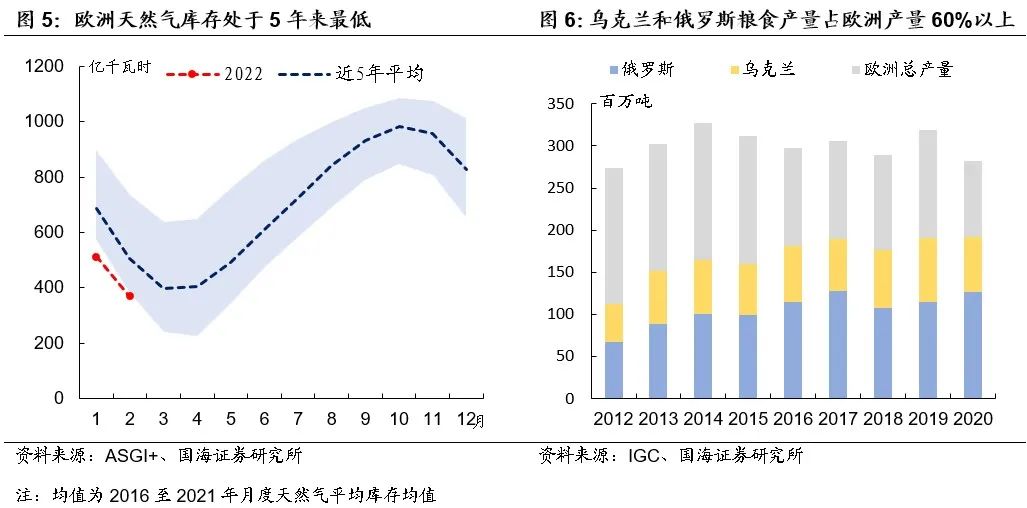

在美国通胀高企的格局下,俄乌冲突获将再次间接推升国际能源价格和粮食价格,从而进一步对美国国内通胀产生压力。我们在去年10月份的报告《凛冬将至,能源通胀将再掀波澜?》中指出,欧洲的“能源革新”较为激进,在新能源相关基建完善前,供电比较依赖天气情况,这种格局下,欧洲对传统能源的依赖度反而会增加。去年年中的“能源危机”很大程度上归因于欧洲的天然气库存不足。然而时过半年,欧洲能源库存并没有好转,目前欧洲天然气库存处于近5年来最低水平。俄罗斯作为能源出口大国,掌握着西欧的“经济命脉”。战争后,能源的供给隐忧可能会进一步推升国际原油价格,从而为美国的高通胀再添“一把火”。除了能源以外,粮食价格也可能是未来通胀的关键推手。素有欧洲“面包篮”之称的乌克兰,与俄罗斯一同占据了整个欧洲近60%的粮食产量。而战争的破坏,可能已经直接影响到了粮食供给,进而推升全球粮价,对美国通胀也将产生相应支撑。

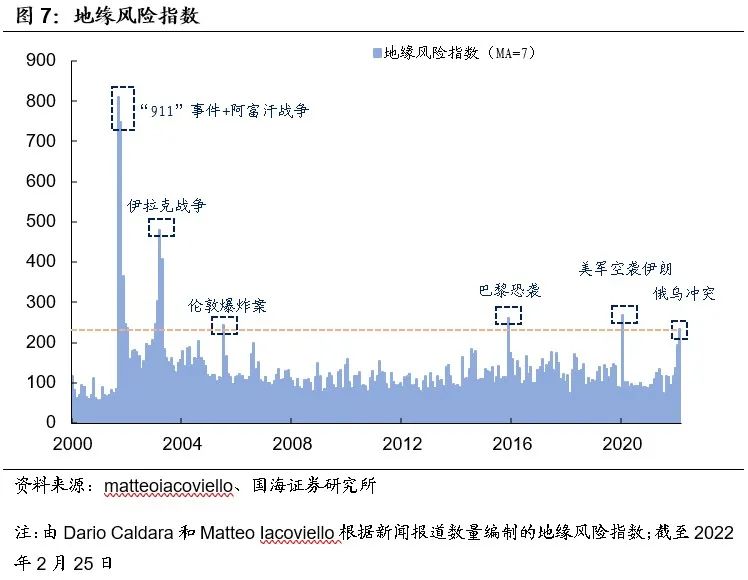

(1)金融层面上,中短期风险偏好的下降可能是一个相对确定的事件。从地缘风险指数上来看,本轮“危机”严重程度位列2000年以来第四,与“伦敦爆炸案”、“巴黎恐袭”和“美军空袭伊朗”事件不同的是,本次“俄乌冲突”前期铺垫较长,因此影响力的演绎上可能并不会使短期脉冲式,而会更加类似“911”事件以及“伊拉克战争”爆发后逐步退波的态势。与此同时,目前事件仍处于不断升级过程中,这也意味着本次冲突需要消化的时间也会更久,对于市场情绪的影响可能也不会如以往那样快速消散。因此,在距离议息会议不到一个月的时间上,本轮冲突的爆发会另美联储在“紧缩”货币政策推出上,略显被动。

综合以上两点,结合美联储官员最近的一系列表态,我们认为,首先,由于本轮俄乌冲突对美国经济的直接影响有限,因此,3月份美联储很难因此而停止开启加息的步伐。

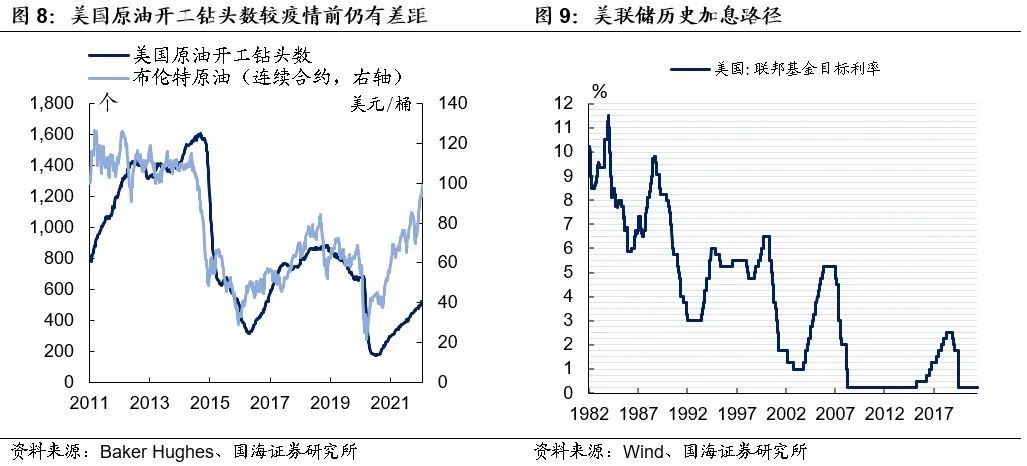

其次,美国通胀的压力目前来看相对可控。一方面,欧洲和美国均表态本轮对俄制裁将不涉及俄罗斯天然气和原油出口。另一方面,目前美国的原油产能较疫情前还有恢复空间,油价的上扬会促使更多美国本土油井钻头开工,从而边际对冲目前由情绪面带来的油价上涨。由此可见,暂时而言,能源方面还没有出现明显的供给下降因素,短期内,对美国通胀的压力相对温和。然而,我们倾向认为美联储第一次加息将会稍显谨慎。从历史上来看,1990年代以来,美联储从来没有在第一次加息中选择直接提高50BP。与此同时,目前,俄乌冲突是否会继续升级仍存在诸多不确定因素,叠加本轮美联储加息属于“逆周期紧缩”,经济动能衰退的格局下,为防止经济“硬着陆”,第一次加息大概率不会太过激进。因此,我们认为,3月份美联储有更大的概率先加息25BP。

1.3 对资本市场有何影响?

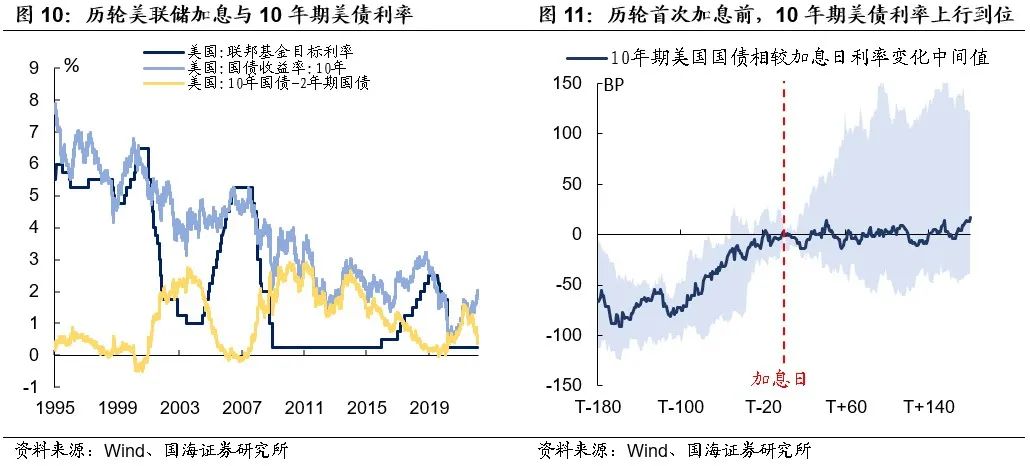

1月份以来,伴随着加息预期的愈演愈烈,在实际利率迅速抬升的格局下,10年期美债利率加速上行,对全球资本市场产生显著“挤压”效应。那么未来美债利率是否还会继续上行,空间有多大?我们认为,美债利率可能也已接近阶段高位,继续上行空间有限,主要原因有三:(1)历史上来看,10年期美债利率中长期顶点与联邦基金利率阶段顶点水平相当。从期限利差的角度出发,1990年代以来的历轮美联储加息周期中,随着10年减2年期限利差的“走平”,基本上,10年期美债利率的走势随联邦基金利率的登顶而逐渐达到阶段性高点。1月份以来,期限利差已经出现较为显著的压降,在实际加息仍未开启,且美联储长期利率目标2.5%的格局下,目前美债利率接近2.0%的水平在短期内继续大幅向上的空间有限。(2)历轮加息周期开启前,美债利率的阶段性上行就已经基本到位。历史上来看,美债利率的反应总是前置的,回顾1990年代以来的几轮加息周期,10年期美债利率在首次加息日前3个月开始上行,并于首次加息开启前基本达到阶段性顶部。

(3)根据“五因子”模型显示,短期内利率上行空间相对有限。我们在《美债利率是否已经筑底?》中,探讨了“五因子”模型对美债利率的借鉴意义。结合OECD对美国今年2季度以前通胀水平和经济增速的预测,如果按照美联储在3月份、5月份各加息25BP的中性假设下,年中前美债利率的高点可能在2.30%左右。因此,综合以上观点,我们认为,短期内美债利率上行最快的阶段暂时已过。结合美股来看,从“风险溢价”(标普500的PE倒数减去10年期美债利率)的角度出发,本次“俄乌冲突”后美股出现一定程度的回调,导致估值下降,使得美股目前“风险溢价”更显从容,也将“钝化”未来美债利率继续上行对股市的“挤压”。

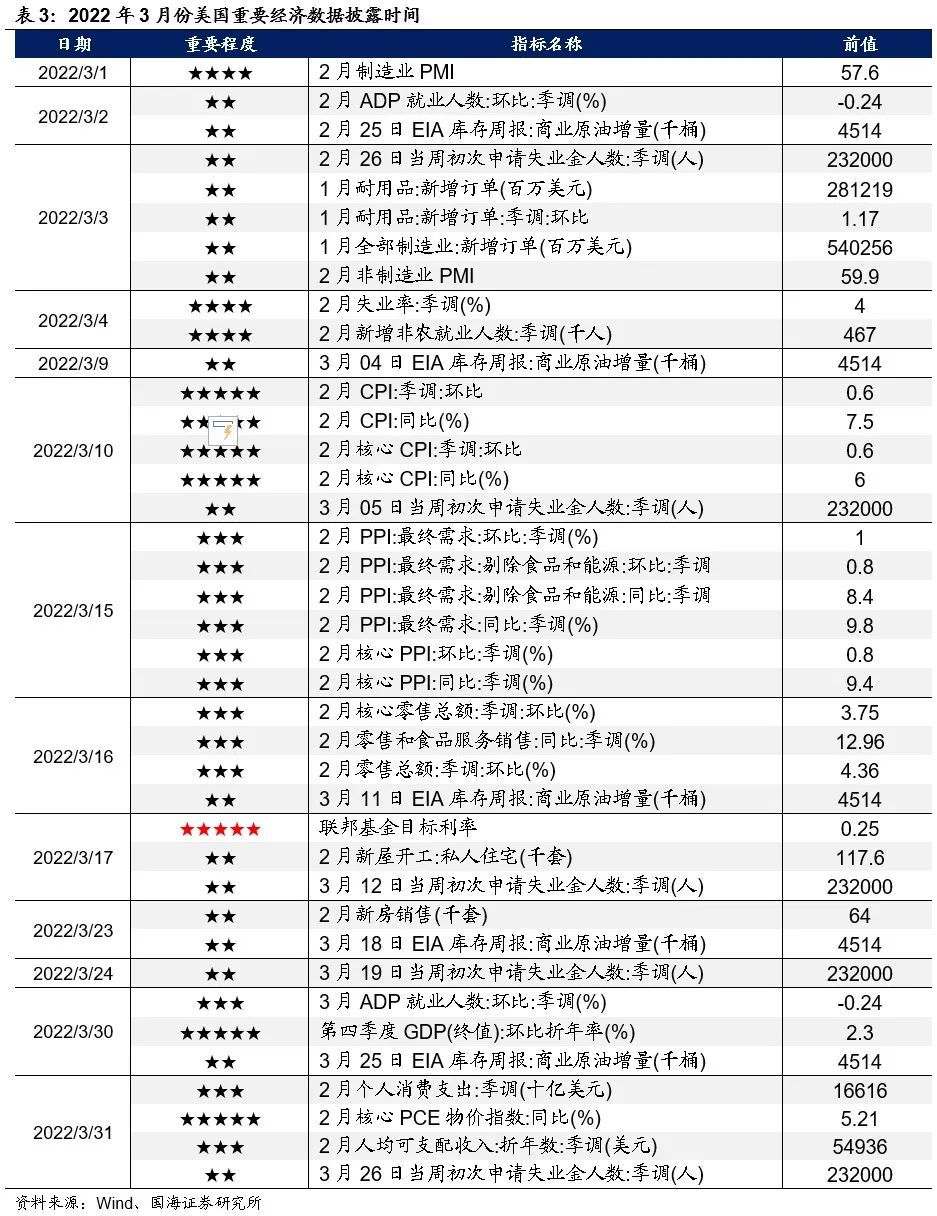

2、关注2022年3月美联储议息会议

2022年3月15至16日的议息会议将有较大可能成为美联储“紧缩”的起点,届时关于加息25BP还是50BP的决议将最终“靴子落地”,并且美联储可能将对接下来的加息路径以及缩表路径做出进一步提示。除此之外,美联储一季度SEP经济预测概要也将是市场关注的重点之一。

3、附录:美国宏观经济指标

3.1 通胀:核心通胀再创新高

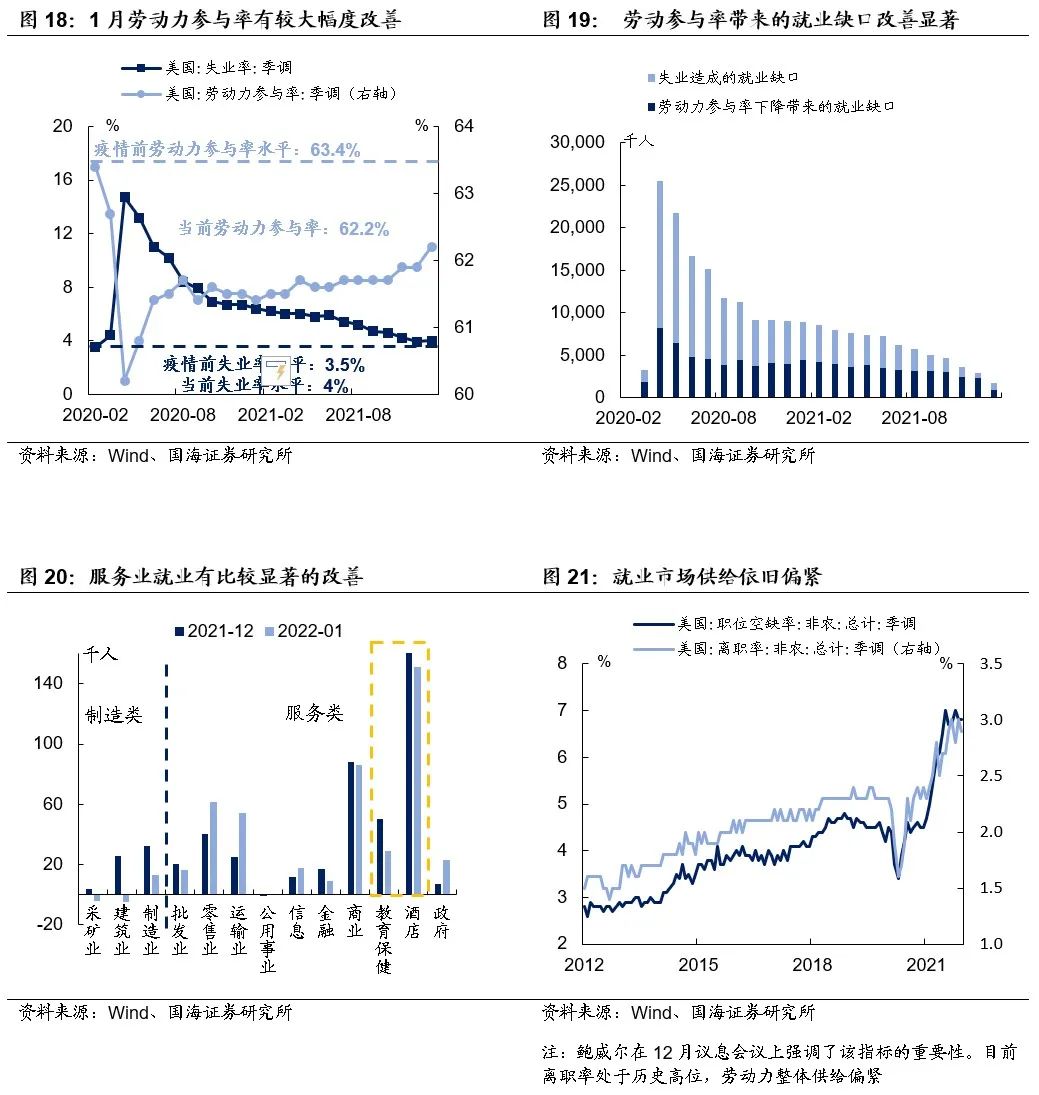

3.2 就业市场:劳动力供给偏紧,整体有所改善

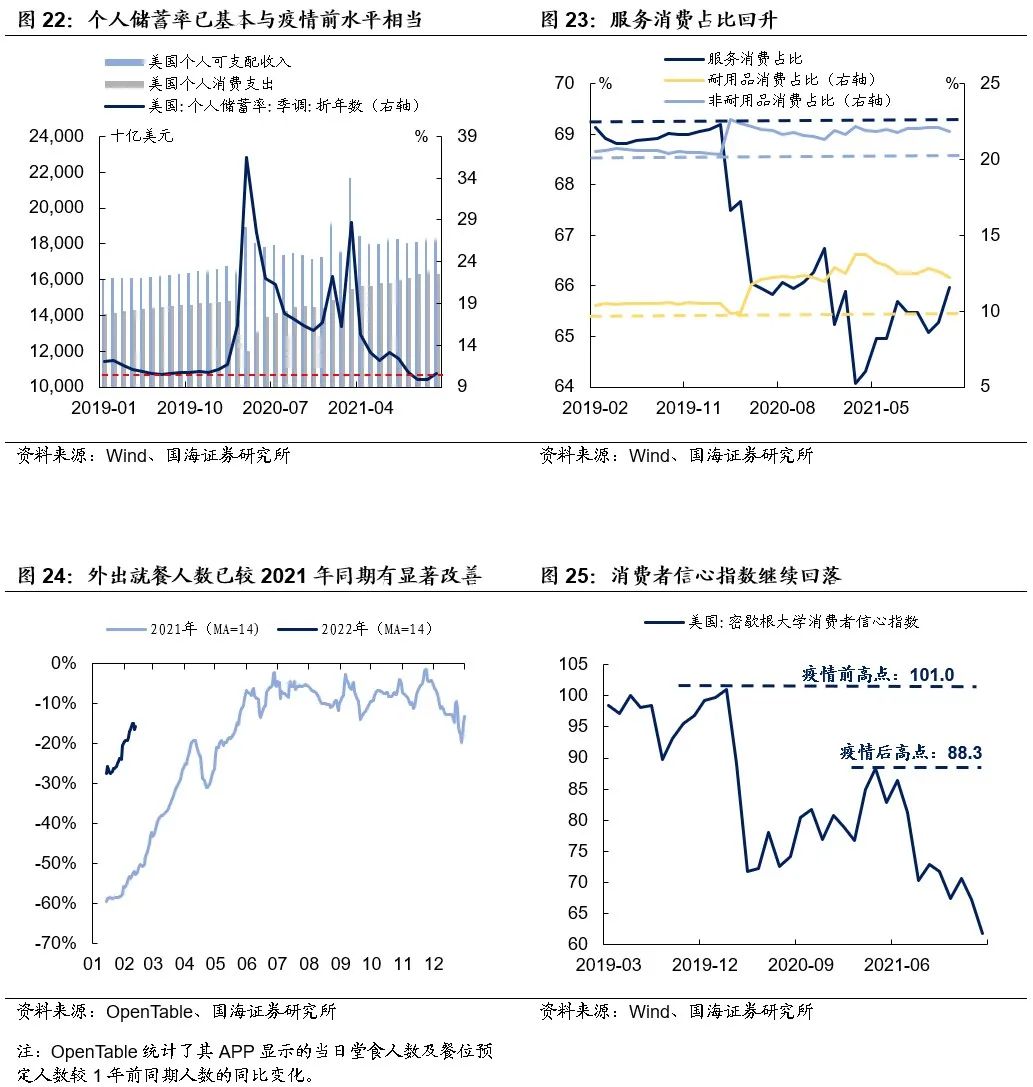

3.3 消费:服务消费在改善,整体需求在减速

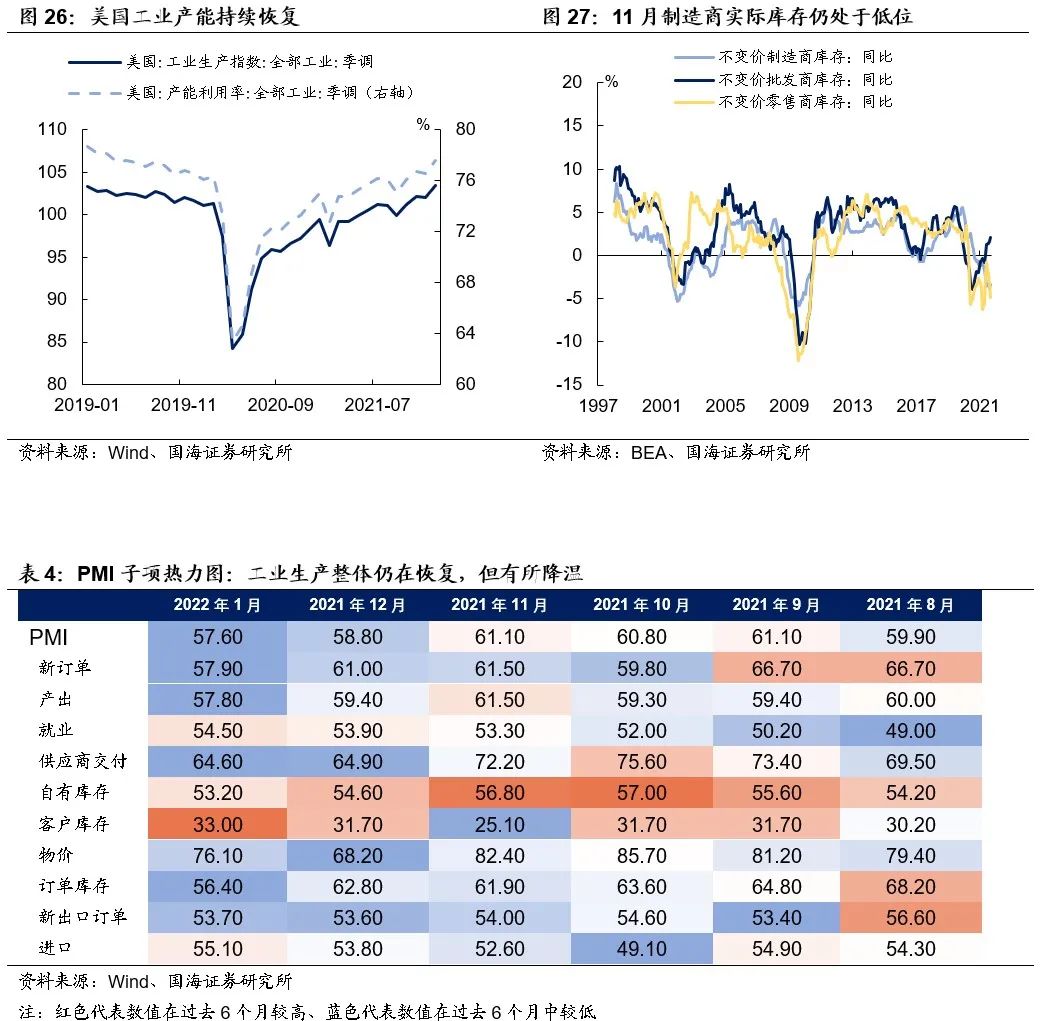

3.4 工业生产:生产持续恢复,但略有降温

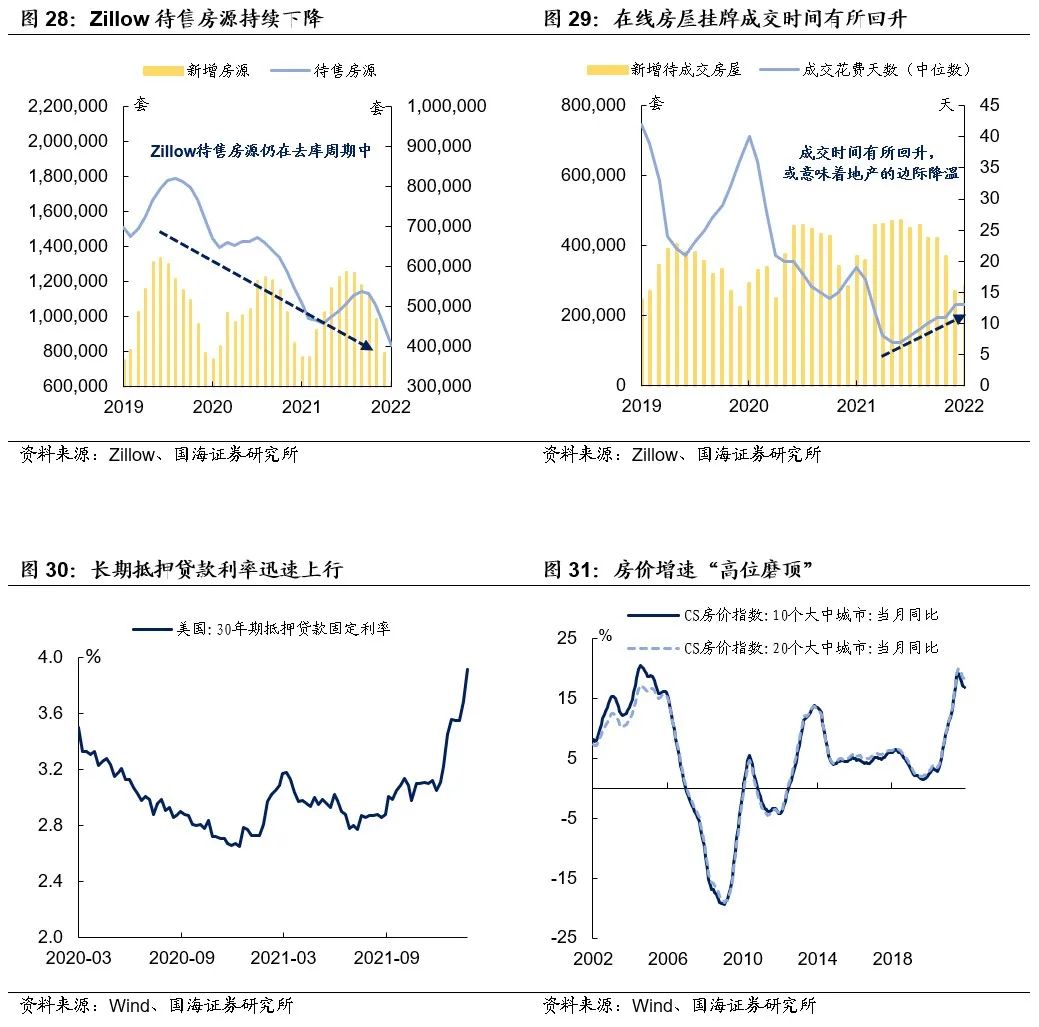

3.5 地产投资:利率上行,购房需求边际衰退

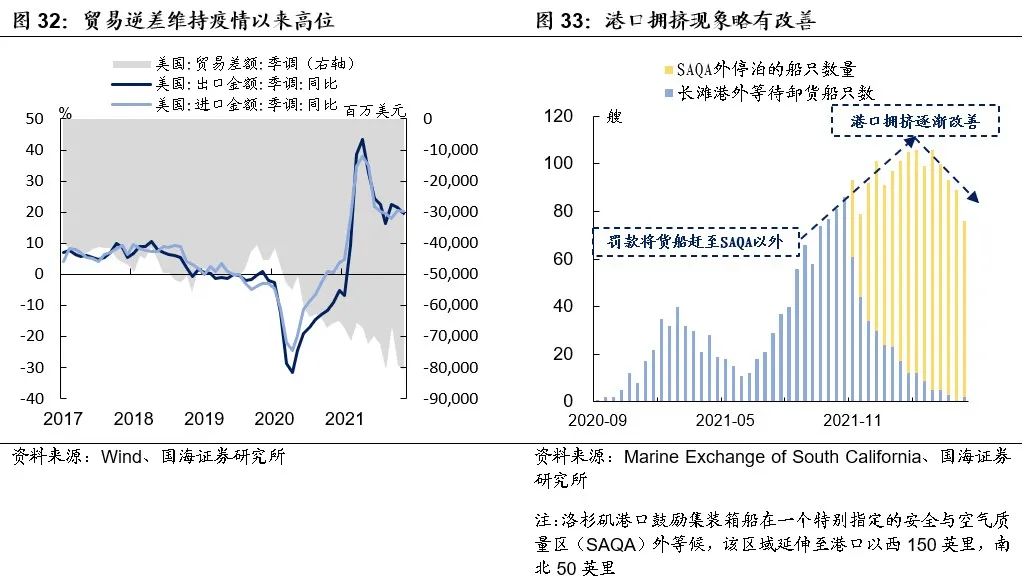

3.6 国际贸易:港口拥挤略有改善

风险提示 俄乌冲突升级,美联储超预期宽松,新冠疫情传播超预期。

本文选编自“靳毅投资思考”,作者:靳毅团队;智通财经编辑:韩永昌。