近来乐视网(300104)危机不断,继年中传出并购失败、拓展北美版图失利后,接着又爆出因欠款被告。

7月4日乐视网再遭遇“补刀”,控股股东贾跃亭股份被冻结。乐视可谓已经“焦头烂额”,与其有关联的几家港股上市公司也“惊出一身冷汗”,如乐视供应商信利国际(00732)、乐视“小弟”酷派(02369)、乐视代工企业富智康集团(02038)等。

如今酷派早已停牌,富士康已经从乐视撤资,因此曾被乐视欠下巨额货款信利国际似乎成了我们关注的焦点,那么信利国际最近还好吗?

乐视埋下的“地雷”

曾有媒体曝出乐视欠供应链巨款,面临遭挤兑风险,并点名仁宝及信利合计约近7亿美元应收款项无法收回。乐视欠供应商货款早已不是新闻,最近还曝出了债主在乐视网总部门口“躺了一地”的事件。

曾经的互联网巨头沦落至今着实令人“唏嘘”。不过从乐视过往的还款记录来看,乐视似乎是真没钱了。据悉,信利与乐视在去年就订立了还款计划,乐视于去年11月开始按计划还款。不过部分欠款的还款的方式与我们熟知的方式有所不同。

今年2月,信利国际全资附属公司信利电子以“债转股”的方式,斥资7.2亿元人民币战略投资乐视旗下子公司乐视致新,获得乐视致新2.34%股权。这样的还款方式是否“合算”呢?

智通财经曾在《信利国际(00732)收购乐视致新,是黄鼠狼给鸡拜年吗?》文中提到,乐视致新是乐视旗下为数不多的优质资产,并分析认为信利入股乐视致新利大于弊。退一万步讲,获得股权总比什么都没有强。

另外,信利国际营运总裁黄邦俊曾于今年3月举行的全年业绩记者会上表示,早前因为乐视财务问题引致应收帐款出现问题,当时涉及10亿元的帐款乐视已经偿还5亿元。预计3、4月可分期收回余下款项。

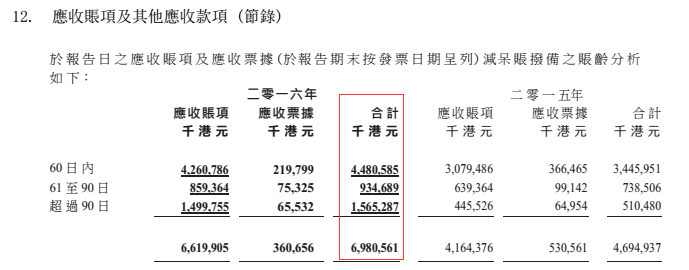

根据信利2016年度全年业绩公告的澄清公告显示,信利2016年度应收账款总额为69.8亿港元(若无说明,单位下同)。乐视当时未偿还的5亿港元占比仅为7.16%。可见,乐视对信利的欠款,似乎已经不构成重大影响。

既然信利和乐视的“瓜葛”可以告一段落,那么这家公司的成长性到底如何呢?

电子消费产品增长强劲

信利2016年年报显示,公司在2016年实现收益约221亿港元,同比增长13.6%,营收创集团收益新高。信利称,这主要归功于智能手机相关产品及非智能手机相关产品在2016年均录得双位数的收益增长。而对该公司2016年智能手机相关产品收益增长贡献最大的是指纹识别模组产品和摄像头模组。

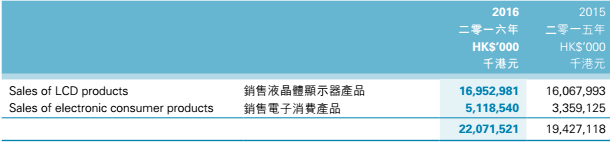

智通财经注意到,信利国际目前的主营业务收入可以大致分为两大块,一是销售液晶显示器产品,该业务是信利的主要收入来源。2016年公司销售液晶显示器产品实现销售收入129.53亿元,同比增长5.51%。二是销售电子消费产品,该部分业务取得收入51.19亿元,同比增长52.4%,这部分的主要收入来自指纹识别模组和摄像头模组。

7月4日,信利国际公布集团2017年前6个月未经审核综合营业额显示,2017年前6个月集团实现营业收入约108.34亿港元,同比增加约11.4%。根据年报披露的情况,我们理由相信信利上半年的业绩增长,主要还是依靠指纹识别模组和摄像头模组。

是不是真的如此呢?我们从信利自身、行业发展状况以及行业内具有可比性的公司业绩增长情况,三个角度来阐述信利国际指纹识别模组和摄像头模组的增长潜力。

指纹识别模组爆发式增长

据相关研究报告显示,2016年,信利国际的指纹识别模组产品收益为10.6亿港元,同比大幅增加了10.8倍。

信利国际董事李建华曾于今年3月表示,公司的高端玻璃盖板方案已经被国内一线品牌客户采用。指纹识别业务将继续为公司带来业务增长。

从行业来看,2016年的指纹识别传感器的出货量已达6.89亿颗,相较2013年的2300万颗,复合增长率达到210%。指纹识别在智能手机领域的覆盖率已经达到40%,2017年将向中低阶全系列手机覆盖。

调研机构Yole预测,未来5年,指纹识别市场的复合年增率将达到19%,市场规模有望从2016年的28亿美元,增加到2022年的47亿美元。

而中国半导体行业协会网站于今年6月初披露,今年一季度,全球搭载指纹识别智能手机出货量约1.8亿部,占总出货量53.7%,同比上升近18%,预计该比例二季度将进一步攀升至57%。

业内预期2017年指纹芯片需求量可望从2亿颗倍增至4亿颗。

行业是否景气我们也可以参考其他公司的发展情况。智通财经注意到,汇顶科技(603160)是A股市场上的人机交互龙头企业,主营指纹识别芯片和触控芯片。其2016年实现营业收入30.79亿元人民币,同比增长175.04%净利润8.57亿元人民币,同比增长126.59%。其中指纹识别芯片的收入为23.12亿元人民币,占比75.07%,指纹识别芯片业务毛利率高达42.97%。

今年一季度,该公司业绩进一步上扬,实现收入7.3亿元人民币,同比增长90.21%,净利润1.75亿元人民币,同比增长150.42%。

摄像头产能将大幅提升

银河国际曾在其研究报告中指出,2016年信利国际相机模块实现了同比23%的增长速度。

随着市场上主流手机品牌不断推出双摄像头手机,为了满足客户的需求信利也将不断扩大双摄像头投的产能。据悉目前信利双摄像头每月产能约为300万(3KK),2017年7月后,每月产能将进一步提升至400万(4KK),而单一摄像头的每月产能将达到2000万(20KK)。

信利扩大产能的理由也很简单,就是行业下游需求大增。据悉,信利目前的摄像头客户包括OPPO、Vivo、金立等。金立在今年5月发布了一款搭载4摄像头的新机型。根据金立在某猫官方旗舰店的销售数据显示,金立这款手机单月销售量为4366台。

单月销量超过4000台已然是一个不错的数据,但还是不够“劲爆”。根据中关村在线2017年第27周中国手机市场前30名产品关注排行,vivo和OPPO的两款搭载双摄像头的手机名列排行榜前两位。

数据来源:ZOL

两者某猫旗舰店的数据显示,VIVO X9的单月销量为2.33万台,而OPPO的单月销量为4.5万台,表现相当强劲。智通财经注意到,这两款手机的加强型也于近期发售。

2017年双摄仍然是手机最火的话题之一

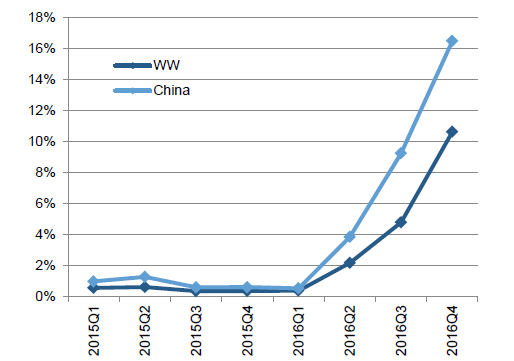

手机双摄像头市场的火爆也带动了整个行业的发展。根据IDC和Credit Suisse的报告来看,截止到2016年第四季度,全球双摄手机占有率11%。而在国内双摄手机占有率则高达17%。

数据来源:IDC和Credit Suisse

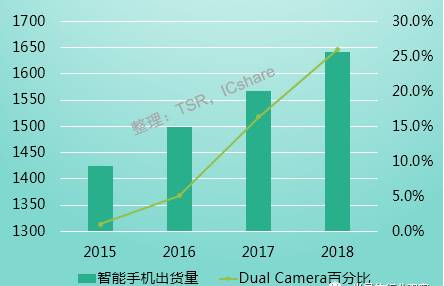

而根据日本TSR的数据来看,双摄智能手机2017年占比将达到16%,而到了2018年,双摄占比则高达26%。

数据来源:TSR

股价走势上,信利在公布2016年年报后,股价一度下跌了近4成,其后维持在一个相对较窄的区间震荡。从目前情况看,手机行业指纹识别和双摄像头均处在爆发的初期,还有较大的上升空间,有理由相信信利股价在未来能够获得业绩上的支撑。其次,在估值上信利目前的静态市盈率为13.6倍,动态市净率为1.17倍,估值较为合理。