智通财经APP获悉,据港交所2月25日披露,思派健康科技有限公司(下称“思派健康科技”)向港交所主板递交上市申请,摩根士丹利、中金公司、海通国际为其联席保荐人。该公司曾于2021年8月6日递表港交所。

思派健康们目前经营三条业务线,包括医生研究解决方案(PRS)、药事福利管理(PBM)及医疗服务网络及支付方解决方案(PPS)。根据灼识咨询的资料,以2020年全年收入计算,该公司的PRS经营着最大的肿瘤临床试验现场管理组织(SMO),而该公司的PBM经营着最大的私营特药药房。截至2021年12月31日,该公司的PPS通过该公司于中国150多个主要城市的医院、全科医生(GP)及专家的医疗服务网络合作伙伴服务超过1430万名加入该公司健康保险计划的会员。

在公司的PRS业务线中,公司从事SMO业务,以支持制药公司从I期到IV期临床试验的药物研发过程,公司同时为上市后创新药物提供真实世界研究(RWS)服务。目前,SMO业务贡献大部分PRS收入。

PBM业务线包括特药药房及以患者为中心的增值药师服务,专注于治疗肿瘤及其他危重疾病的特药。患者可以从我们处获得最具创新性的药物,并获得药师服务,例如用药指导、AE咨询及给药。公司亦建立全国首家也是唯一一家全国性的特药管理平台,在统一的系统内提供随访评估服务。

至于供应商与支付方解决方案(PPS),截至2021年12月31日,公司的医疗服务网络将中国150多个主要城市1200多家三甲医疗机构、55000名医生及500家体检机构联系起来。公司强大的医疗服务网络,连同PBM,为会员提供综合优质的健康管理服务(如预防保健、GP服务、专家转诊、互联网医院及海外医疗网络)。目前,公司为超过1430万名个人会员及740名企业客户提供服务。

据灼识咨询报告,中国的医疗健康支出规模庞大且稳步增长,由2015年的4.1亿亿元人民币(单位下同)增加至2020年的7.33亿元,年复合增长率为12.3%,预期于2030年将进一步达到17.66亿元,2020年至2030年的年复合增长率为9.2%。按收入计算,于2020年,该公司在中国总体SMO市场排名第四,在肿瘤SMO市场排名第一。

此外,截至2020年12月31日,该公司自2017年起已参加中国约50%肿瘤药物的临床试验。于2020年,按特药收入计算,该公司为中国最大私营特药药房。于2020年,在所有私营特药药房运营商当中,该公司拥有数量最多的具备医保双通道资质的特药药房。根据灼识咨询的资料,于2020年,在所有私营特药药房运营商当中,第二大公司所取得的收入是该公司的61%至70%,第三大公司是该公司的约34%。

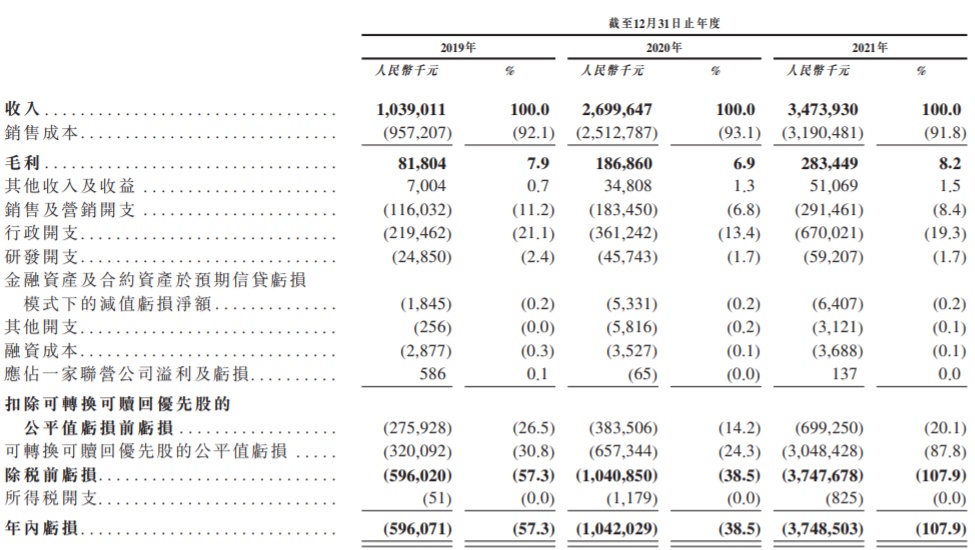

财务方面,于往绩记取期间,该公司的总收入由2019年的10.39亿元增加159.8%至2020年的27亿元,并进一步增加28.7%至2021年的34.74亿元。于2019年、2020年及2021年,该公司分别取得年内除税前亏损5.96亿元、10.41亿元及37.48亿元。