能源是工业的命脉,工业是国家经济的基础。

自工业革命以后,石油成为了工业发展的血液,成为最重要的能源。石油长期以来一直被定义为核心战略资源,世界各国对石油的争夺从未停歇。自上世纪80年代开始,石油储量极为丰富的中东,成为了现代史最不太平的区域。两伊战争、海湾战争、阿富汗战争、伊拉克战争、利比亚战争。

挖掘战争爆发的背后原因,不得不承认的是均与石油高度相关。并且,战争直接影响到了能源价格。

而近期的俄乌紧张局势同样如此。

2/24日,普京宣称在顿巴斯地区进行特别军事行动。受此影响,天然气盘中迅速飙升,被视为“欧洲天然气价格风向标”的荷兰TTF天然气期货价格较前一个交易日暴涨25.72%,涨幅甚至一度超过35%。

数据来源:英为财情

更令人担忧的是能源涨价所引起的连锁反应,逐步从能源企业传导到制造、化工、食品加工等企业。能源价格的上涨将势必挤压利润,可能导致部分工厂不堪成本压力,宣布减产或停产。

对国家经济的发展,社会的稳定,民众的生活造成极大影响。

本次价格大幅上涨的直接原因显然是俄乌军事冲突升级,西方国家纷纷对俄采取更多制裁措施,这就包括关停“北溪2号”天然气管道项目。

要知道“北溪2号”产能超过2020年欧洲天然气需求的10%,若“北溪2号”无法向欧洲供气,将大幅提升欧洲天然气需求端的压力。

日前,俄罗斯前总统、现任俄罗斯安全委员会副主席的梅德韦杰夫在推特上就不无强硬地表示,这将导致欧洲天然气价格飙升至每千立方米2000欧元。

而这个价格是接近现阶段天然气价格的两倍。俄罗斯官员显然有底气说出这番硬气的讲话——欧洲是俄罗斯天然气的主要买家之一,尤其是德国一半的天然气供应来自俄罗斯。

而自去年下半年以来,欧洲已经屡次面临着创纪录的天然气价格,各国政府正祭出大量资金试图缓解天然气价格上涨对国家带来的冲击。卡塔尔的能源部长Saad al-Kaabi的表态更加增添了这种担忧。

“我认为俄罗斯提供的天然气占欧洲供应量的30-40%。没有任何一个国家可以取代这样的供应量,靠液化天然气运输供应也无法做到这一点,”Kaabi在多哈举行的一场天然气行业会议上指出。

欧洲对俄罗斯能源依赖的脆弱性,在眼下正暴露无遗。

据观察者网最新消息,俄新社发布了一条新闻“德国不排除北溪二号在不被认证情况下投产”,不久后俄新社重新修改了标题:“德国不排除将在不被允许下投产北溪二号。”

数据来源:观察者网

先不论此新闻扑朔迷离之处,关键的一点是“北溪2号”项目是从俄罗斯出发,绕过乌克兰然后经波罗的海直达德国的天然气管道。

另外一点是预计俄罗斯每年可以向德国运输550亿立方米天然气。可以肯定的是“北溪2号”项目如果建成对德国在欧盟的影响力将进一步增强。

辛苦耕耘十余载,耗资百亿欧元的项目如此付之流水,相信各方均会心有不甘。

归根结底,回到事物的本质上。本篇报告主要探讨的内容是天然气的涨价局面是如何形成的,涨价的底气能持续多久,在这条产业链上,谁是真正的受益者。

一、减碳造就需求

天然气价格的暴涨的根本原因,可以归结为八个字:需求高企,供给不足。

需求这一端其实与电力供应密切相关。

在双碳背景下,减碳的最核心环节就是发电端。在此前提下,世界各国均大力发展清洁能源来替代传统能源,其中的代表技术就是风电和光伏。

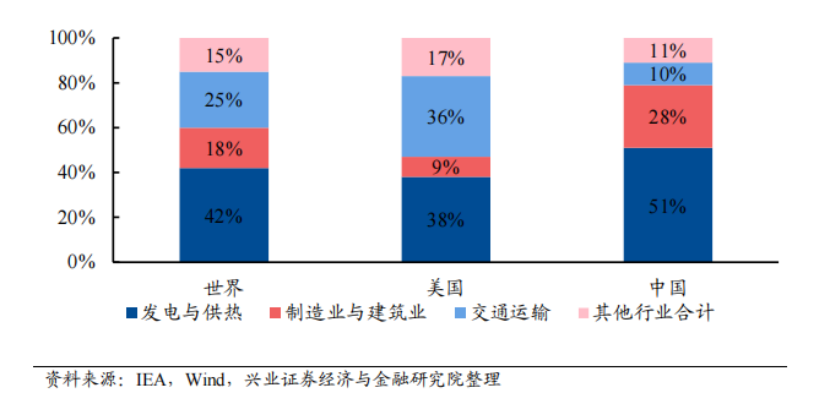

发电与供热是二氧化碳产生的主要来源(2018年)

在风光发电掀起来的新能源替代火电的浪潮中,问题同样存在着。

一方面,光伏、风力发电的稳定性及传输不如人意,需要打造储能、特高压的发电产业闭环。

另一方面,以我国为案例,随着经济的不断发展,用电量日益增加。

就目前情况来看,光伏和风电仍处于发展阶段,发电的主力输出还是火电。可是,使用火电来增加发电量虽然可行但却和碳减理念发生矛盾。

在新能源短期无法替代火电的事实下,电力需求无法得到满足,急需找到其他能源来完成碳中和的过渡时期。

而能承担这个重任的非天然气莫属,天然气作为化石能源中最为清洁的能源形式,其释放单位热量的碳排远低于煤炭。

比起光伏、风电等新能源形式,天然气又具备可实现全天候不间断供给的特点。

因此,在各国实现碳达峰、碳中和进程中,天然气将发挥重要的过渡作用。

从单位燃料热值来看,天然气与煤炭相近,是供热和工业领域替代煤炭的理想选择。

以单位能源所产生的碳排放数量(碳排放系数)来算,煤炭碳排放是石油的1.29倍,是天然气的1.69倍。推行“煤改气”,相当于减少碳排放约41%。通过替代煤炭,天然气对加快实现碳达峰这一目标大有可为。

故此,世界各国纷纷采取了天然气替代煤炭发电的技术变革。

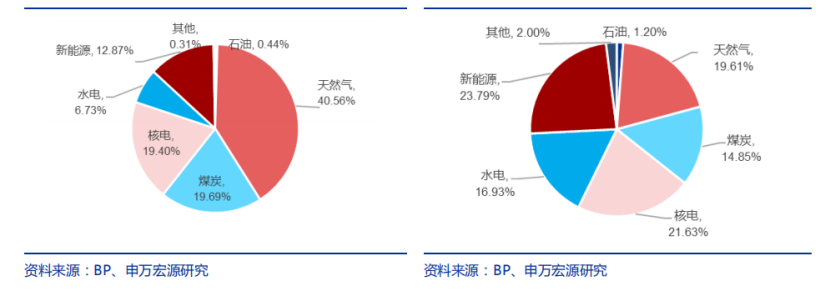

2020年,美国和欧洲总发电量中,天然气占比分别为40.56%和19.61%,煤炭占比分别为 19.69%和14.85%。可以明显看出天然气已成为发电端的重要环节,同时也说明了天然气需求的增长来源是发电端。

从上图还可以看出欧洲的新能源发电占据了23.79%的比例。上文提到由于光伏、风电等新能源发电均存在发电量不稳定的问题。

这时候天然气便作为备用能源,通过地下储气库和LNG接收站两种方式来进行调峰。这也从一个层面说明了天然气在欧洲能源结构中的重要性。

此外,环境问题日益严重,极端季候情况开始频发。产生的影响是一方面对天然气的需求再度上升,另一方面环境逐步恶化使得碳减的需求更加迫在眉睫。

故此,欧盟将2030年气候减排目标由40%提高至55%,加速实现碳中和。以德国为例,提出在2045年实现碳中和,比原计划提前五年。

但是在提速后碳配额总供应明显不足,使得碳价攀升至每吨50欧元左右,电力公司大力推进煤改气,大大加剧了天然气的需求。

此外,欧洲开始全力发展新能源的同时对能源结构进行了调整。

德国在明年预计要关闭最后三座核电站,成为西方工业大国里第一个全面弃核的国家。即便弃核会造成1.7万亿欧元的经济损失也在所不惜。(核污染、核泄漏、民声、核电调峰等问题促使德国弃核)

德国的政策也极大影响了欧洲其他国家。同样计划放弃或缩减核能的还有瑞士、比利时、西班牙和法国。法国作为全球核电大国,计划在2035年前,把核电占比从目前的75%降为50%。

而核电是欧洲发电量最大的技术手段之一,弃核意味着需要使用其他能源来满足电力的缺口,这无疑再度加重了天然气的需求。

目前欧洲天然气的储存库容量已不足75%,是十多年来的同期最低水平。

欧盟委员会的数据显示,该地区四分之三的天然气消费依靠从国外进口,无法自供天然气加上能源结构调整出现了极度紧缺的状况。

二、产能爬坡艰难压迫供给

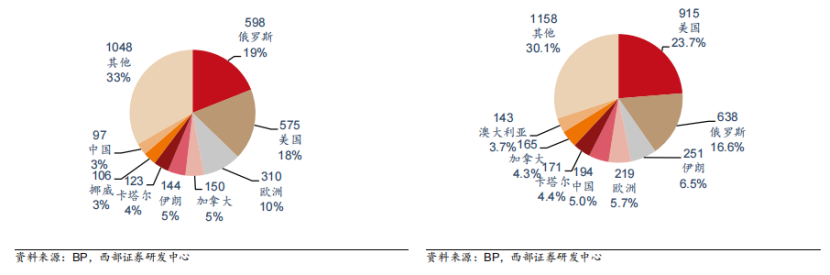

全球天然气供应格局过去十年受页岩油革命推动,新增了美国这一大供给。美国、俄罗斯和伊朗是目前主要天然气生产地,占比分别为23.7%/16.5%/6.5%。

左图:2010年全球天然气供应格局(Bcm)右图:2020年全球天然气供应格局(Bcm)

相比快速回升的需求,全球天然气供给恢复速度相对缓慢。

根据OPEC数据所示,2021年2季度美国天然气产量环比增长5.4%,俄罗斯天然气产量环比增长1.9%,都没回到2019年高峰水平。二季度及三季度全球产量恢复速度依然缓慢。

虽然油气价格全面复苏,但全球上游油气公司投资依然谨慎。一方面,疫情对行业的冲击还未褪去;另一方面,碳中和极大影响了企业的投资意愿。

根据Haynes and Boone律所统计,受疫情冲击,2020年美国共有46家上游油公司和61家油服公司申请破产,创2016年油价低谷以来新高。

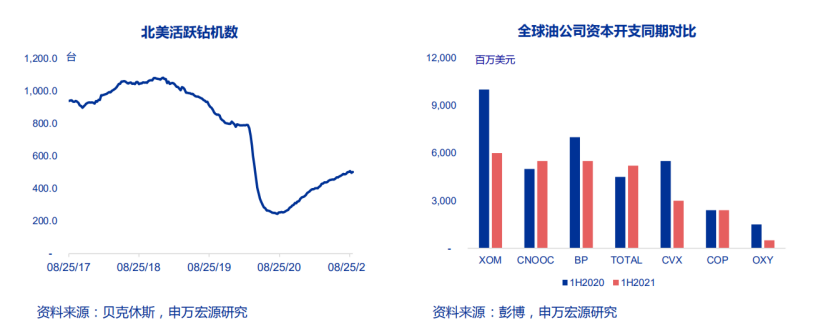

行业出清后,页岩气产能需要较长时间来恢复,虽然油气价格已经回到2019年水平,但北美活跃钻机数仍在低位缓慢爬升。

高昂的费用也是牵制着页岩气开采的原因,页岩气的开发成本相较于常规天然气要更高。

根据 Rystad Energy在2018年发布的数据,折合原油价格推算,北美页岩的盈亏平衡成本约为60美元/桶;15年-20年原油价格长期低于60美元,故而大部分企业不会储备产能,资本开支有限。

另外,本身作为重资产行业,产能扩张能力有限,在需求来临之时,演变成供给不足是非常正常的事情。

碳中和大势下,长期来看对石油的需求会逐步降低,全球石化公司正在严肃思考业务转型。

BP计划停止在新的国家勘探,预计2030年油气产量将下降40%;在降低产量的同时增大碳投资,到2030年,BP计划低碳投资增加10倍。

另一石化巨头埃克森美孚曾是传统油气的坚定支持者。但近期在股东压力下,也开始认真考虑到2050年将其净碳排放量减少到零。

从2021年上半年来看,虽然油气价格复苏明显,但全球油公司资本开支依然同比下降,在能源转型大势下,油气价格的信号作用被削弱。

另一供给端大户OPEC持续实施较为谨慎的增产协议,而相当一部分天然气的产量来源于油田伴生气,所以天然气产量增量也较为有限。

根据2021年9月召开的OPEC部长级会议,OPEC将维持现有的原油增产计划,即2021年8月至12月每月增产40万桶/日。

OPEC相对保守的增产计划也在一定程度上限制了伴生气的产量。后续中短期内全球天然气供给或持续偏紧。

综上,供给释放较慢是导致天然气价格大涨的第二个主要因素,短期内难以改变天然气紧缺的困境,预计天然气价格仍旧会维持在高位。

三、供需失衡之下,如何纾困

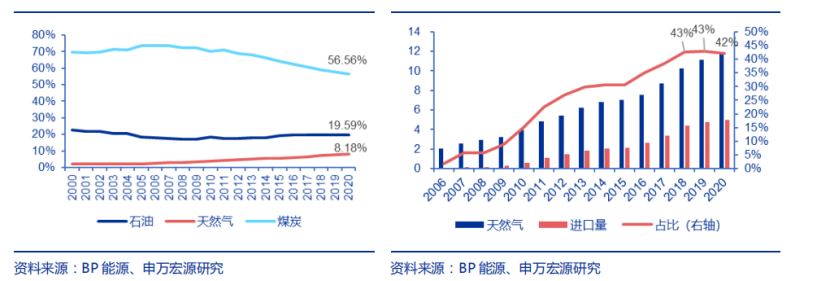

中国受制于“富煤、贫油、少气”的化石能源结构,供暖煤改气进程不及欧美各国,煤炭一直在能源消费中占有极为重要的地位。即使在2011年以后占比逐渐下降,目前占比仍然高达57%。

在近几年煤改气的政策推动下,中国天然气的消费占比一直在持续提高,2020年约占8.2%。

从2021年上半年来看,工业“煤改气”正在加速,各级地方政府纷纷出台相关政策。

山东省印发《全省35蒸吨/小时及以下燃煤锅炉煤改气保供工作实施方案》,要求各有关部门扎实做好35蒸吨/小时及以下燃煤锅炉煤改气工作,确保2021年10月底前完成煤改气任务。

河北、广东、湖北等省份也已开始对自备燃煤电厂和陶瓷窑炉进行天然气替代工程。

不过由于受到国内天然气资源较高开采难度的限制,国内天然气供给难以充分满足需求增长,因此国内进口天然气的比重一直偏高。

全球天然气供给偏紧格局将会造成中国天然气进口存在下降可能,造成国内天然气供给同样逐步紧张。而天然气的供给偏紧,将会导致中国能源需求更加依赖于煤炭,进而加剧我国煤炭供给的紧张状态。

这对于中国碳中和政策下的能源结构调整将是一个重大挑战。

在此情形下,结合中国能源实际情况,通过上游增加供给,中游增加运输渠道,合理配置资源是更为合理的解决方案。

预计中俄东线的投产将使俄罗斯天然气成为进口PNG重要增量。此外中亚D线300亿方/年预计于2022年投产,将进一步加大中亚进口气量。

由于中国的天然气产地集中在西部,用气地集中在东部,因此资源调配尤为关键。

通过西气东输、川气东送、陕京线等将西部国产气田天然气、中亚进口天然气送至华北、华东、华南,同时通过中缅管线将缅甸进口气送至云、贵、桂三省。

未来新增管线将极大提升天然气供给能力,川气东送二线设计运输能力120亿方/年,总投资102.28亿元,已准备开工建设;西气东输四线设计最大输气能400亿方/年,预计2023 年投产运行。

在此情景下,假设“煤改气”正常推进,天然气2030年在一次能源消费中占比从8%提升至15.0%的目标达成,并且在双碳压力下存在加速推进的概率,实现超预期的增长,这对天然气市场无疑是一个长期利好。

在产业高景气度的前提下,寻求投资机会的最好方法就是对产业链进行分析。

四、上游将成为最大的受益者

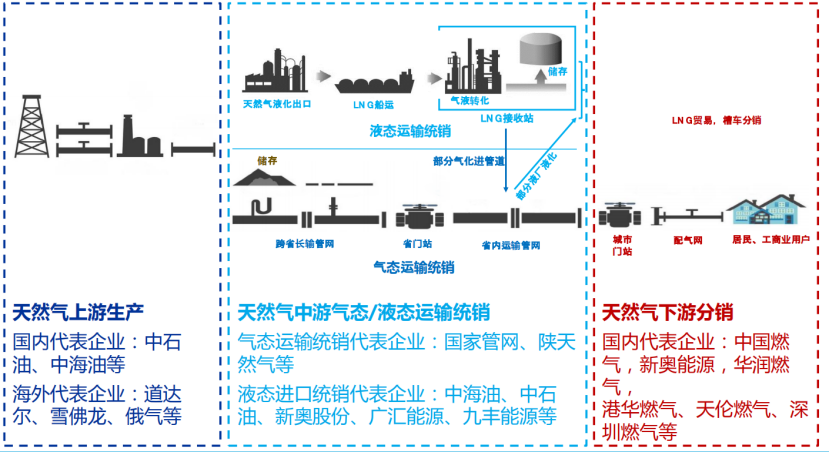

按产业链条观察,天然气可以分为上游:天然气生产、中游运输、下游分销三个部分

从上游来看:具备市场集中度高的特点。国有“三桶油”的CR3>75%,民营企业主要集中于非常规天然气生产,以亚美能源(02686)和蓝焰控股(000968.SZ)为代表。

在链条中游:跨省管网主要由国家管网运营,省际管网由地方能源国企运营,输气价格受政府监管。

而在下游一端的格局,特许经营权保护下,城燃划城而治,行业集中度低,终端售价由当地物价局制定。

由于天然气存在着公用属性,出厂后价格受到发改委/物价局管控,这就导致了在天然气价格上涨的时候下游利润不如上游。

在中国,天然气价格改革目标“管住中间,放开两边”的指引下,意味着管输费、配气费由政府决定,出厂价、终端价由市场决定,随着市场化的进一步推进下游有望实现业绩增厚。

通过以上分析,我们可以确定在天然气价格上涨趋势下,产业链最受益的当属上游天然气开采环节,二级市场的表现最明显不过。

沉寂多年的中国石油(601857.SH)近期大幅上涨,而民营企业亚美能源、蓝焰控股走势偏强。

客观地讲,油气价格飙升的趋势下,中石油将成为最大的理论受益者。作为中国最大的石油公司,丰富的储量和产量是其业绩保证的前提。

目前所拥有的原油已探明储量为73亿桶,天然气已探明储量为76万亿立方英尺。公司年均可生产原油约9亿桶,可生产超过4万亿立方英尺天然气,在全球石油公司中名列前茅。

此外,上游资源勘探方面,中国石油积极加大油气勘探开发力度,强化页岩油气攻关,在鄂尔多斯盆地、四川盆地和准噶尔盆地取得一批重要发现和重要进展,未来在天然气供给方面会有所提升。

五、结语

从政府大力推进新能源政策可以明显看出来,双碳的目标是第一原则。可以忍受亏损,可以对新能源大力补贴,甚至经济发展也可以暂时让路,在能源替代的历史进程中,变革带来的阵痛时有发生,正如砍伐森林时,木屑肯定会四处飞溅。

在这场没有硝烟的战斗中,从全球达成共识,到各国资源的调配、技术的迭代,其复杂与激烈程度,不会亚于战时。

这个过程,并不会一蹴而就,而天然气价格的剧烈波动,恐怕也将反复出现。

本文编选自“阿尔法工场研究院”微信公众号,作者:滕宇,智通财经编辑:陈筱亦