近年来,受益于下游光伏、安防等行业景气度高企,精密结构件制造行业的市场需求维持旺盛局面,产业链上不乏“成长型选手”。

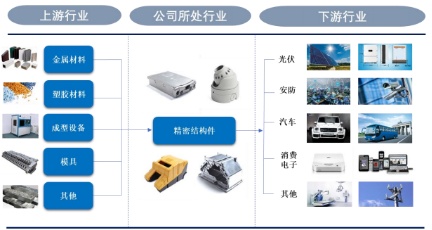

据了解,精密结构件是指具备高尺寸精度、高表面质量、高性能要求并且能够起到保护、支撑或散热作用的金属或塑胶部件,精密结构件与电子零部件、机械零部件等功能部件按一定的方式组装即可得到终端产品。就应用领域来看,精密结构件被广泛用于航天飞机、军工机械、工业部件、电子配件等领域。

由于处于制造业的中游环节,因此精密结构件行业的盈利状况与上游材料的价格运行以及下游应用领域的景气程度密切相关。

智通财经APP注意到,日前,创业板拟上市公司深圳市铭利达精密技术股份有限公司(以下简称“铭利达”)的审核状态变更为“注册生效”。据招股书披露,铭利达从事精密结构及模具的设计、研发、生产及销售,目前已成功进入光伏、安防、汽车及消费电子行业多家领先企业的供应链体系,并建立了长期的合作伙伴关系。

盈利增势受制原材料大幅涨价

业绩层面,2018年-2021年前9个月,铭利达实现营收9.42亿元、13.61亿元、15.16亿元、12.46亿元,净利润5840.63万元、9587.84万元、1.71亿元、1亿元,整体向上态势较为显著。

需要注意的是,铭利达预计2021年全年的净利润在1.44亿元-1.64亿元,同比降幅约为15.74%-4.02%;扣非后归母净利润约为1.35亿元-1.55亿元,同比增幅在7.62%-23.55%。根据介绍,公司2021年净利润负增长主要系铭利达于2020年12月转让南京铭利达100%股权确认3176.16万元投资收益所致。

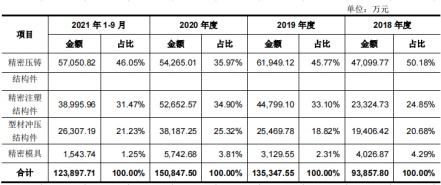

拆分收入结构来看,铭利达的收入主要都来源于主营业务,期内主营业务占比均超过99%。进一步细分,公司的主营业务包括四个部分,即精密压铸结构件、精密注塑结构件、型材冲压结构件、精密模具。

就比重来看,精密压铸结构件和精密注塑结构件是铭利达的基本盘,期内前者的收入占比徘徊在35%-51%,为公司的第一大收入来源;后者则是铭利达增势最为强劲的业务,收入规模由2018年的2.33亿元增至2020年的5.27亿元,占比从24.85%增至34.9%。

报告期内,铭利达的型材冲压结构件亦维持升势,收入由2018年的1.94亿元增加至2020年的3.82亿元,占比则在20%附近波动。同期,公司的精密模具业务规模较小,收入占比均不足5%。

智通财经APP认为,期内铭利达各业务板块收入均有不同程度增加,主要得益于下游应用领域需求的高企。数据显示,铭利达应用于光伏的产品收入从2018年的4.75亿元增加至2020年的9.22亿元,占比最高升至61.12%;此外,安防、汽车、消费电子等领域的收入均有不同程度的增加,可见公司产品的市场需求情况较好。

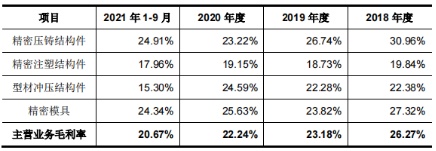

尽管收入端表现靓眼,但铭利达的盈利状况则喜忧参半。如前所述,公司的净利润在报告期内保持增长,但增速已有放缓;同时,公司盈利能力亦不断下探。据披露,期内公司的主营业务毛利率为26.27%、23.18%、21.25%、19.61%,下降趋势明显。

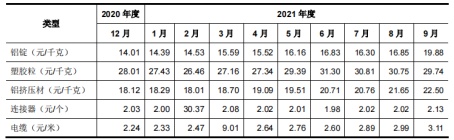

铭利达毛利率承压,一个重要的原因在于公司所处行业的盈利能力受上游原材料影响较大。据了解,期内公司的直接材料占主营业务成本的比重在65.35%、67.66%、69.54%和69.07%,而报告期内铝锭、塑胶粒等主要材料的市场价格均有一定程度的波动,这对公司盈利水平产生了一定扰动。

产能未饱和仍募资扩产

再看行业,近年来随着产业链中系统总成或部件装配业务向我国转移,其子系统或部件的制造商也在我国积极寻找并支持具有精密结构件生产能力的企业,以期承接核心零部件的进口替代业务。其中,汽车、消费电子、轨道交通、新能源设备、医疗器械等下游行业尤为明显,进口替代趋势愈发显著。

需求侧来看,得益于光伏、安防等下游应用领域发展较为迅速,精密结构件制造业的市场需求较为旺盛,这无疑为产业链上的相关公司带来了需求增量。

行业的供给侧方面,由于精密结构件下游应用行业广泛,不同下游应用行业对精密结构件产品的精度要求各有不同,且行业内主要产品多为非标准件、不同应用领域产品的加工工艺差距较大,因此行业内企业在各类细分产品上均呈现相对独立的竞争格局,市场集中度较低。

但就细分领域来看,特定行业的下游应用企业,尤其是行业领先和知名企业建立了严格的供应商准入体系,对精密零部件产品的精密度和稳定性要求较高,少量企业在各自细分领域形成了核心竞争力,因而特定细分应用领域的行业集中度有所提高。

综合供需两端来看,不难看出精密结构件行业大而分散,但同时市场需求又与下游景气度休戚相关,因此相关公司的成长性更多取决于下游订单情况。就铭利达而言,公司产品主要应用领域光伏、安防、汽车及消费电子等行业的市场前景均较为广阔。

以光伏为例,根据ITRPV预测,随着“平价上网”时代的到来,在市场因素的驱动下,到2030年全球每年新增装机容量将攀升至660GW,2050年全球累计装机容量将达到9170GW,这一巨大的增速无疑将为精密结构件行业带来可观的增量,身处其间铭利达亦有望获益。

而此次冲刺创业板,铭利达计划将募集资金主要用于“轻量化铝镁合金精密结构件及塑胶件智能制造项目”,该项目计划通过引进新装备、建设新生产线,从而提升公司的生产效率。

不过,值得一提的是,报告期内铭利达仅在2018年、2019年出现过产能不足的情况,自2020年以来公司产能利用率并不算特别高。根据招股书披露数据,2021年前9月公司不同类型工序的瓶颈设备产能利用率最高的冲压机也仅为94.21%,其余如压铸用的CNC、型材加工用的CNC和注塑用的注塑机的产能利用率均不足9成。

产能未见饱和却仍欲募资扩产,足可以窥见铭利达对公司未来的前景较有信心。不过诚如前文所述,精密结构件制造业的市场需求高度依赖下游应用领域的景气度,虽然目前看公司产品所涉的主要行业如光伏、安防等前景颇为乐观,但在产能本有过剩的情况下继续大手笔扩产成效几何仍需观察。

另一方面,当前国际局势风云变换,大宗商品价格走向仍不明朗,未来倘使公司的主要原材料如铝锭等价格持续向上突破,铭利达的盈利状况料将进一步承压,届时公司的成长性恐怕亦有受挫风险。