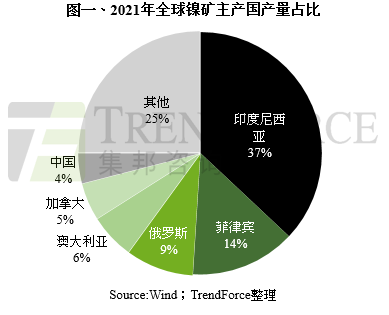

智通财经APP获悉,近日俄乌冲突升温,除了天然气及原油大涨,也可能冲击包括铝、镍、铜等在内的有色金属供应。据TrendForce集邦咨询表示,镍作为电动车动力电池制造的上游关键原料,在动力电池中主要用于三元正极材料的制造,2021年全球镍矿产量约为270万金属吨,主要来自印度尼西亚、菲律宾和俄罗斯,其中俄罗斯镍矿产量占据全球总产量约9%(包括了低、中、高品位镍),位居第三名。目前新能源汽车市场渗透率正处于加速阶段,且三元动力电池占据了近一半的市场份额,意即车用动力电池所需的上游原料镍需求将愈加旺盛,尽管现阶段俄罗斯的镍产品出口暂不受影响,然若俄乌关系持续恶化,短期内恐影响全球镍供应,推升镍价上涨,并进一步拉升终端如电动车产业的成本压力。

TrendForce集邦咨询表示,若以中长期来看,由于近年来大多数镍矿冶炼及加工新项目主要位于印度尼西亚等地,2021年印度尼西亚镍矿产量占全球总产量约37%,随着印度尼西亚针对该原料相关项目的集中投产,预计今年下半年将改善镍的供需情况。TrendForce集邦咨询也特别提到,关于印度尼西亚去年表示的禁矿出口政策,仅是禁止原矿出口,故通过把镍原矿冶炼成精矿,以及深加工产品是不受出口禁令影响。

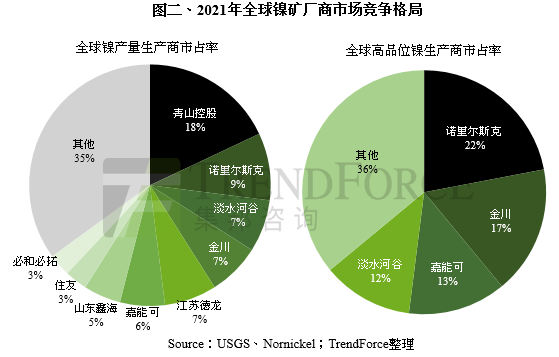

从厂商的供应状况来看,全球前五大的大型镍矿厂商当中,俄罗斯业者诺里尔斯克供应了全球约9%的镍原料,其镍矿生产及加工主要位于俄罗斯境内,占据俄罗斯整体产量约90%,且其高品位镍产量更是占全球22%(注:根据镍含量可分为高品位镍、中品位镍和低品位镍,高品位镍指Ni含量≥10%),位居全球第一。紧接着为中国金川17%、瑞士嘉能可13%,以及巴西淡水河谷12%。

TrendForce集邦咨询表示,目前高镍系三元正极材料(主要指NCM622、NCM811和NCA等镍含量占比较高的三元材料)凭借更高的能量密度、使用更少的贵金属钴原料两大优势,在三元正极材料中的市场占比迅速提升,市占率从2019年的10%提升至2021年近40%。高镍化的发展意味着每吨三元正极材料对应镍的消费需求上升,伴随着新能源车在中国、欧美等地渗透率加速提升,市场对动力锂电池需求强劲,整体镍库存持续下降,目前全球精炼镍库存仅余10万吨。在供需紧张的情形下,以2021年新能源汽车于全球市占率高达53%的中国市场来看,2021年中国电解镍现货市场价格已达每吨13~15万元人民币,2022年初已涨至每吨16~17万元人民币,不排除后续持续上涨的可能。