事件

2月24日,俄罗斯总统普京发表讲话,宣布在顿巴斯地区发起特别军事行动,同时表示没有占领乌克兰的计划。但其后局势迅速升级,俄罗斯闪击乌克兰境内重要军事基础设施,首都基辅遭袭,乌克兰全境进入紧急状态。

俄乌冲突升级导致全球市场剧震。金属、原油及粮食等大宗商品一度大涨。全球股市剧烈波动,美股大幅低开后迅速反弹。此前全球多国股市暴跌,同时推升债券市场需求,主要经济体国债收益率下行。美元指数微升,卢布创下历史新低,瑞郎、加元、日元及泰铢等避险货币需求上升。

西方宣布多轮对俄制裁计划,包括中止北溪2号管道项目并制裁相关管线公司、禁止俄罗斯银行在欧美的金融业务,限制俄罗斯主权债发行、以及切断与半导体和飞机零部件等先进技术的联系等。欧洲理事会还将特别禁止来自顿涅茨克和卢甘斯克地区的货物进口,限制特定经济领域的贸易和投资。

正文

1.俄乌冲突升级引发全球市场剧震,避险情绪高涨后回落,风险偏好有所恢复

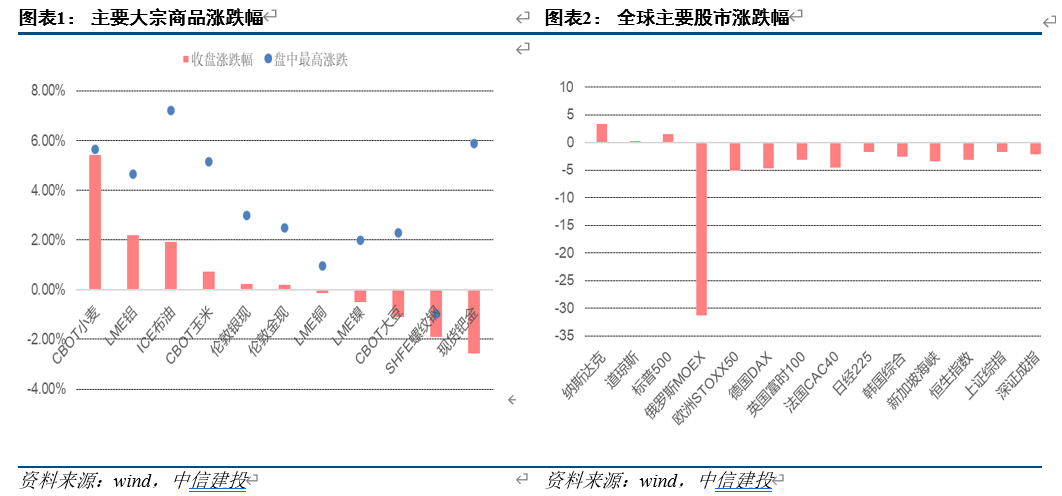

金属、原油及粮食等大宗商品大涨,随后迅速回落。受避险情绪影响,24日现货黄金价格一度升至每盎司1973美元的高位,涨幅达1.7%,创下17个月新高。俄乌战争引发市场对能源、粮食供给担忧,布伦特原油日内涨超8%,自2014年以来首次触及105美元/桶,为2014年来最高水平,但随后迅速回落至95.8美元/桶;欧洲天然气基准价(TTF)暴涨25%,随后涨幅迅速扩大至50%,报118欧元/兆瓦时。24日,CBOT玉米涨5.14%,小麦涨5.61%。俄罗斯作为全球重要的金属生产国,冲突导致钯金和铝大涨5%以上。铂、镍和铜价格涨幅均在1%以上。美股开盘后,大宗商品情绪回落,涨幅收窄,铜、镍、钯等金属均掉头向下,收跌0.1%-2.5%。

全球股市剧烈波动,美股风险偏好有所恢复。美股三大股指大幅低开2%-3%,随后由于拜登发表对俄制裁言论,并承诺与石油生产国合作稳定市场,股市震荡上行收复跌幅。道指报收涨0.28%,标普500收涨1.50%,纳指收涨3.34%。VIX指数盘中大涨7%,此前9个交易日已上涨55%,资产波动性在危机中急剧上升。此前,莫斯科交易所开盘一度暂停交易,恢复后MOEX指数暴跌45%,俄罗斯央行随后下令禁止卖空和场外交易,MOEX收盘报跌34%。欧洲主要股市开盘跌2.5%-4%,STOXX50指数开盘下跌2.75%,盘中跌幅一度达到5%以上,较1月高点下跌10%,对俄有业务敞口的银行股受打击严重。因严重依赖俄罗斯能源供应,德国股市遭到抛售,DAX指数下跌3.7%。亚太市场同步下跌,恒生指数跌3.2%,上证综指、深证成指分别收跌1.7%、2.2%。

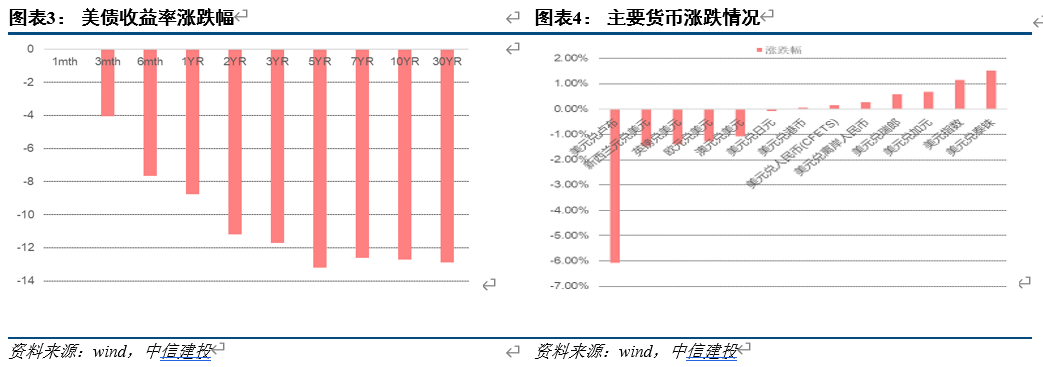

债券市场需求旺盛,收益率下行。24日,美债各期限收益率一致下行,10年期国债收益率下降约12.7bp至1.87%,长端利率下行幅度超过短端,收益率曲线趋于平缓。德国国债10年期收益率下降9bp至0.13%。英国10年期国债下跌24个bp至1.24%。

美元指数微升,卢布创下历史新低,避险货币需求上升。截至24日23点,美元指数上涨0.7%,欧元兑美元汇率下跌1.1%至1欧元兑1.118美元。同时卢布兑美元汇率下跌近13%,达86.98卢布兑1美元的历史低点。避险货币需求上升,瑞士法郎、加元均升值0.5%以上,投资者对亚洲新兴市场货币情绪乐观,日元、人民币和泰铢走强,其中泰铢当日升值1.58%。

2. 俄乌冲突加大全球通胀压力,欧美或被迫加快紧缩

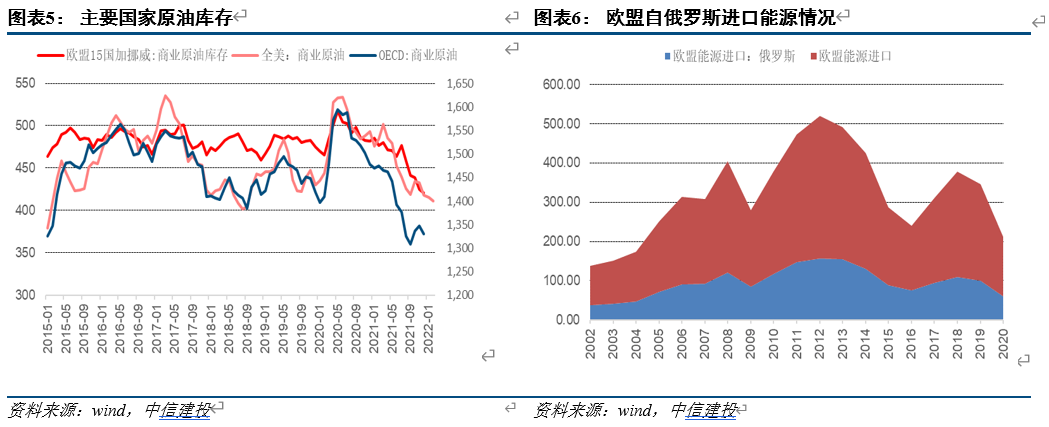

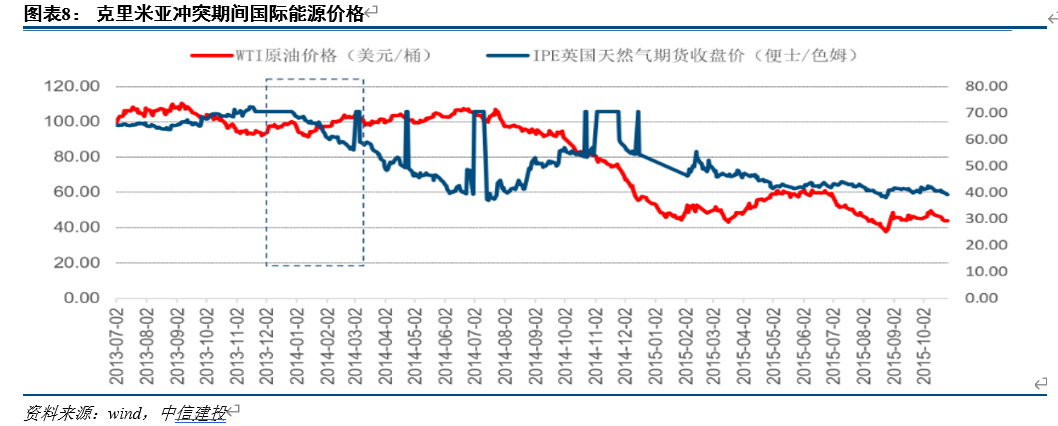

俄乌战争或继续推升大宗商品价格,全球通胀压力上升。尽管市场避险情绪短期有所回落,但当前主要国家石油库存已处于低点,而俄罗斯作为重要原油和天然气出口国,约占世界原油供应量的12%,占欧盟能源进口量的39.5%。战争和制裁可能进一步加剧全球供应链紧张,若俄罗斯切断对欧洲的天然气供应,那么消费者和工业将遭受重创。那些最依赖俄罗斯天然气的国家,尤其是德国和意大利,将受到最严重的直接影响。任何威胁供给的制裁都将持续推升国际能源价格,从而加大通胀压力。俄罗斯作为全球最大的小麦出口国,冲突带来的粮食价格上涨可能进一步推升全球物价。乌克兰是全球最大的稀有气体供应国,氖气产量占据全球的70%,氪气约占50%,稀有气体是半导体制造过程中的必需材料,军事打击带来的生产中断将恶化全球半导体供应紧张局势。对新兴市场而言,多数新兴经济体都是矿物燃料的净进口国,如果乌克兰危机长期抬高油价,贸易平衡可能会恶化,并带来输入性通胀。

滞胀概率增加,欧美或被迫加快紧缩进程,但政策引发市场动荡风险加大。美联储充分意识到俄乌冲突对紧缩进程存在实质性影响,在1月会议纪要中,地缘政治的风险、紧张局势和动荡等词汇出现了4次。市场估计,极端状况下国际油价可能达到每桶120至140美元,欧洲已经高企的天然气价格也可能继续攀升,可能推升发达经济体的通胀率约2个百分点,促使欧美快加息缩表进程。另一方面,俄乌冲突带来的市场冲击可能再次削弱经济复苏势头,引发增长和就业下滑,西方国家陷入滞涨概率上升。全球市场动荡的背景下,紧缩政策还可能引发市场过度反应,金融市场大幅波动,政策风险加大。欧洲政治领导人更容易受到公众舆论的影响,已出现货币政策保持观望的声音。例如欧央行管委会成员霍尔茨曼表示,俄乌冲突可能导致欧央行推迟退出刺激计划。

3. 短期避险情绪可能反复,但仍是一次性冲击

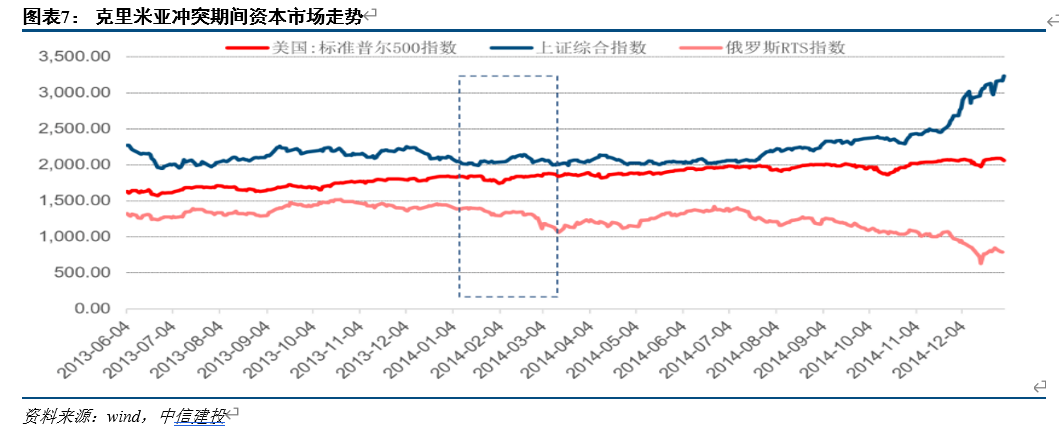

正如我们此前报告指出,从历史上看,俄乌危机对国际资本市场的情绪冲击持续时间较短。除俄罗斯本国资本市场开始震荡下行,美中股市在短暂下行冲击之后均逐步回调。俄罗斯吞并克里米亚时期,美股在持续多日波动后,最终仅下跌4%。因此当下资本市场无需恐慌。

近期随着局势变化,避险情绪可能反复,但仍是一次性冲击。短期内不确定性仍将主导市场波动,但随着冲击逐步被市场定价吸收,市场走势将回归经济基本面。对美股而言,持续高涨的通胀和美联储政策退出进程将是市场主要逻辑。而对A股而言,尽管受到市场情绪波动影响,但基本面短期内并不会受乌克兰危机实质影响,当下仍有较好的配置机会,中期走势将取决于一季度经济数据、“两会”召开及后续稳增长政策发力情况。

4. 国内短期外部关系较为平衡,和欧美大幅恶化概率下降

大规模冲突迫使美国转移战略视线至欧洲。在当前局势下,乌克兰局势对欧洲政局影响深远,北约东扩进程受阻,东欧多个北约成员国可能需要长期驻军支持,德、英、法对俄罗斯能源依赖程度各不相同,美国亟需对欧洲安全作出强有力的承诺,防止乌克兰动荡引发欧洲政坛分裂。因此,短期亚太地区面临的政治军事压力可能有所缓解。

当前,我国整体外部关系较为平衡,相关产业链有望保持基本稳定。对内,政府可能加大对农业、半导体和新能源等行业的支持,以防范国际市场动荡影响沿产业链传导至国内。同时,我国在冬奥期间与俄达成部分共识和协议,对国内粮食、大宗商品价格亦有一定稳定作用。

5. 未来区域局势仍存较大不确定性,市场缺乏应对战争风险的经验

美欧重申不考虑出兵乌克兰,经济制裁难挡俄安全诉求。西方已宣布多轮对俄金融、个人和技术方面的制裁,包括中止北溪2号管道项目并制裁相关管线公司、禁止俄罗斯银行在欧美的金融业务,限制俄罗斯主权债发行、以及切断与半导体和飞机零部件等先进技术的联系等。欧洲理事会还将特别禁止来自顿涅茨克和卢甘斯克地区的货物进口,限制特定经济领域的贸易和投资,并禁止欧盟特定商品和技术向上述两地出口。若局势持续恶化,不排除可能停止俄SWIFT使用、限制俄企业国际市场融资等。但欧美对俄能源、资源上的依赖使得制裁投鼠忌器,经济制裁几乎无法影响俄对乌在军事方面的行动路线,除非欧美就俄核心诉求北约东扩问题做出让步,否则俄乌局势短期内难见转圜。

警惕军事冲突扩大化、长期化,带来新的市场波动。鉴于俄罗斯此前表示“这一特别行动的目的是使乌克兰去军事化和去纳粹化”,俄罗斯可能不会止步于乌东两个共和国的独立,或将意图推翻乌克兰政府并建立新政权,进而重塑欧洲安全秩序。尽管欧美暂无出兵干预意愿,但不会坐视乌克兰被纳入俄控制范围,冲突未来仍走向不明。若双方战争波及临近的波兰,可能导致俄罗斯和北约的直接冲突。局势动荡还将给欧洲带来巨大的难民压力,并拖累欧洲经济复苏进程。即便俄后期从乌克兰撤出,该地区短期内仍难以恢复和平稳定。全球特别是欧洲能源将持续面临巨大风险,除非美国做出让步,同意与俄罗斯举行高层或最高层谈判,或者伊朗核协议迅速达成,允许伊朗原油进入国际市场,否则国际能源和大宗商品市场将持续面临压力。金融市场对如此规模的战争风险缺乏定价经验,后市走向与战争形势高度相关。

风险提示:俄乌局势恶化超预期。

本文编选自中信建投文涛宏观债券研究微信公众号,作者:黄文涛、钱伟、刘天宇,智通财经编辑:杨万林