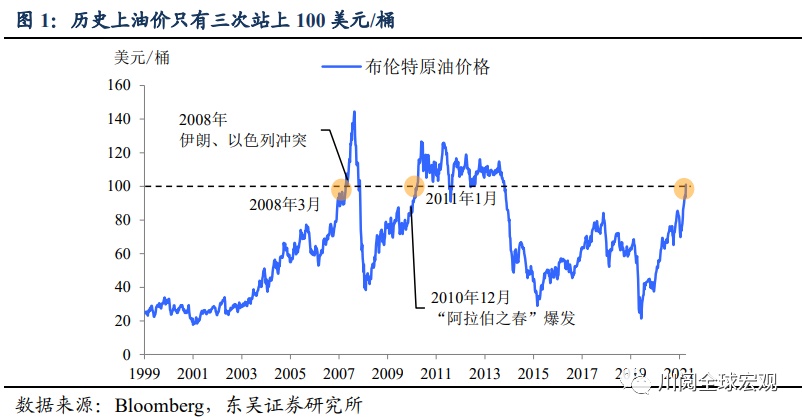

炮声一响,油价上涨,原油史上第三次站上100美元,后续演绎是像2008年还是2011年?

2月24日俄罗斯炮火点燃乌克兰,同样被点燃的还有原油(ICE布伦特原油期货价格,下同),油价史上第三次突破100美元/桶的大关,我们在之前的报告《PPI“死灰复燃”的三大风险点》中提到,2022年原油供需格局将继续偏紧,站上100美元是大概率事件,只是东欧地缘政治危机的爆发使得这一幕提前来临。无独有偶,前两次油价站上100美元(2008年和2011年)也有地缘政治事件的“火上浇油”,却有着大不相同的结果。

历史上,原油价格站上100美元,经济和市场都发生了怎样的变化?

2008年3月:美国次贷危机开始扩散,美联储等五大央行联合宣布救市,大幅降息且为市场注入大量流动性。而供给方面,尽管油价不断上涨,OPEC顶住外界压力、在增产方面始终保持克制。油价在3月5日升破100美元,并且在7月11日触及147美元的历史高位。随后,全球金融危机不断发酵,经济和需求大幅走弱,油价在9月跌破100美元,并在12月触及36美元的低位。

2011年1月:全球金融危机和此后爆发的欧债危机使得全球主要发达经济体货币政策持续保持宽松,美联储在2010年11月推出QE2;供给方面,OPEC在2010年油价稳步上涨的过程中维持产量目标不变;地缘政治方面中东局势紧张,2010年12月起,以突尼斯为起点,被称为“阿拉伯之春”的民主化运动席卷北非和西亚,重要产油国社会动荡。油价在1月31日站上100美元,此后在2012年3月触及128美元的高点,最终2014年下半年在美联储货币转向紧缩和页岩油“搅局”的多重影响下,供需格局扭转、油价进入快速下跌的通道。

以史为鉴,要扭转高油价,需求萎缩的影响更直接,供给扩张的破局则更加缓慢。2008年金融危机使得全球经济陷入衰退,需求的崩塌使得油价在半年之内就“由盛转衰”。而2011年之后全球经济缓慢复苏,需求持续增长,在美国页岩油的冲击下主要产油国逐步增加产出,油价在100美元上方持续了3年有余才转为趋势性下跌。

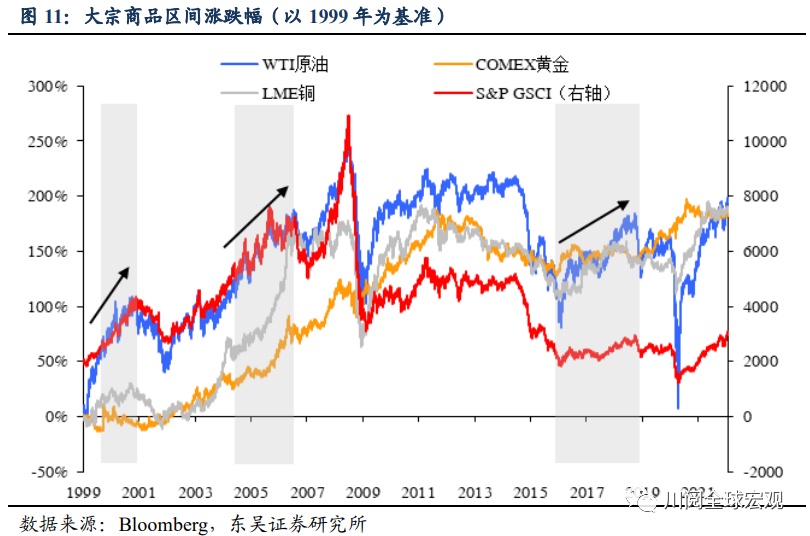

展望2022,需求改善,供给扩张不顺,这将导致油价持续位于高位。而美联储可能要和50bp和7次加息说再见。

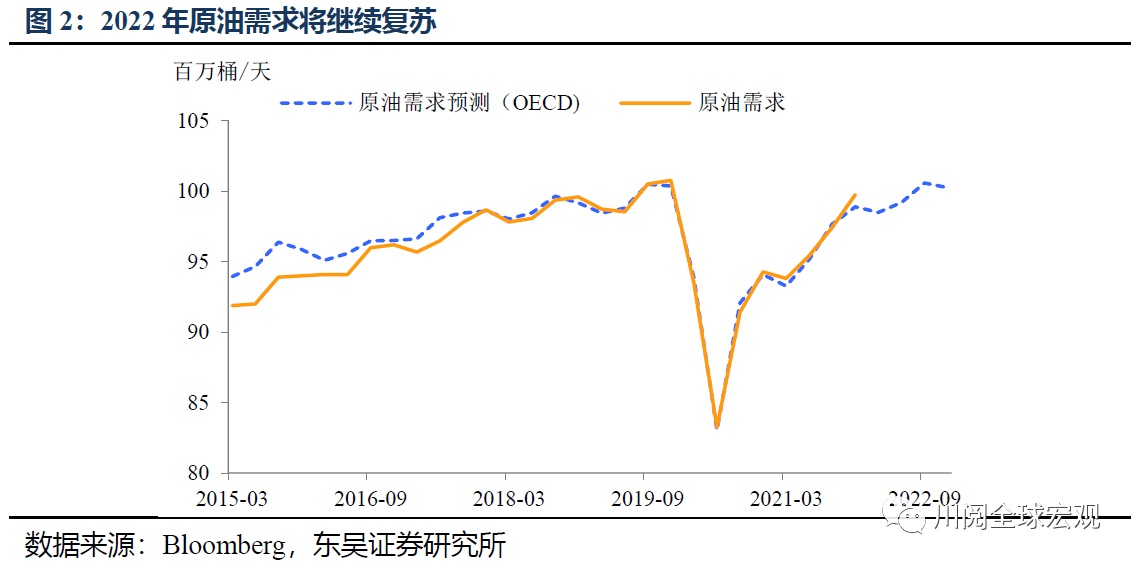

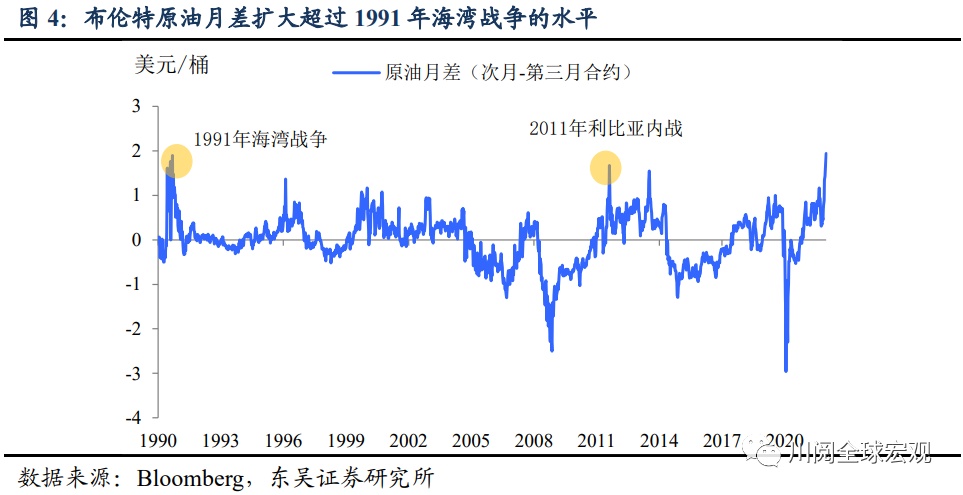

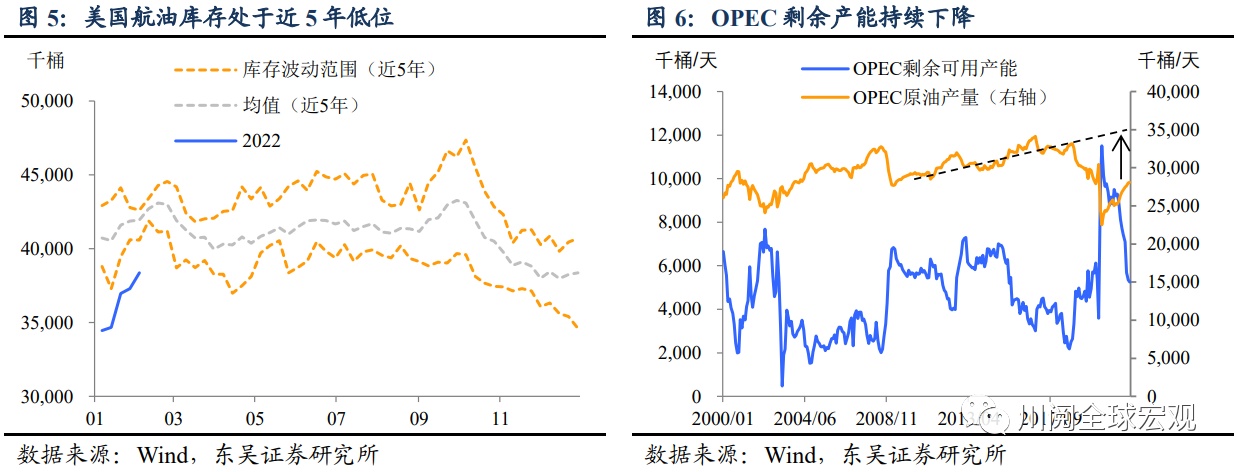

从供需角度看,2022年需求将延续复苏性增长。除了全球经济延续疫情后的复苏外,可能更重要的是“全球大流行(pandemic)”有望在今年结束(最早可能在上半年),经济回归正常化将进一步提振出行等相关原油需求,OECD对于2022年全球原油需求的估计很可能是偏低的。从原油期货的月差来看,地缘政治局势叠加夏季旺季需求,近月月差已经超过1991年海湾战争时期,虽然后续随着情绪性因素消退,月差回落会带来油价短线调整,但第二季度供需矛盾可能进一步加剧,继续支撑油价在100美元上方。

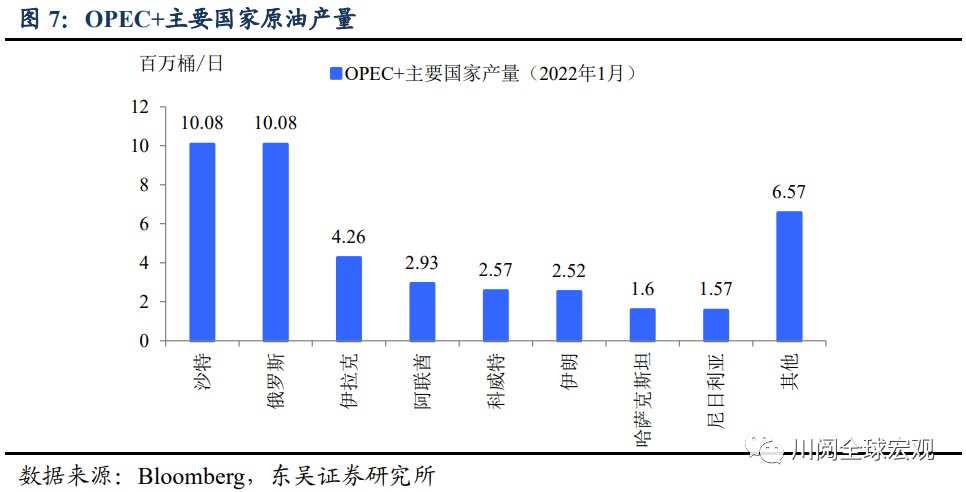

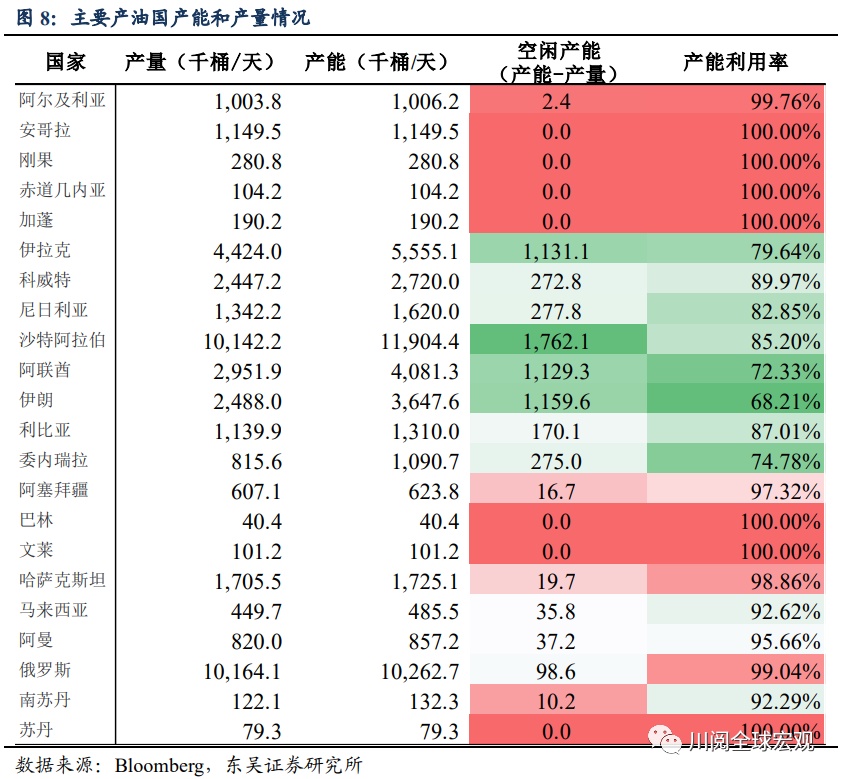

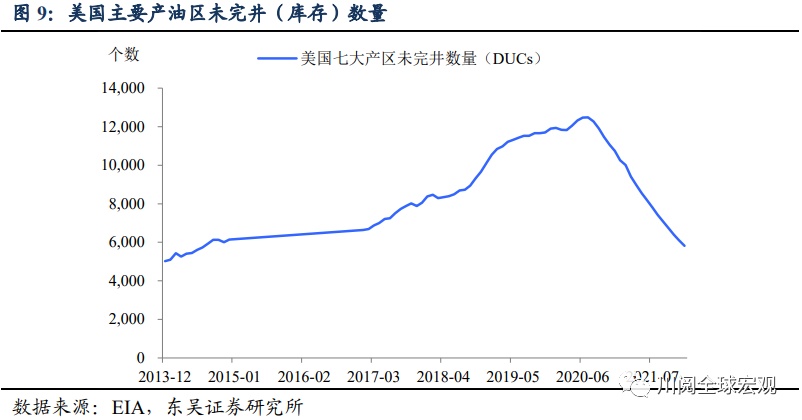

供给方面因素复杂,俄乌冲突升级可能会加快伊核谈判的推进,产能依旧是最大约束。欧美的制裁无疑会影响到核心产油国俄罗斯的油气出口,进一步推升全球能源价格,这对于复苏不稳的欧洲和即将面临中期选举的美国都是不利的,重启和推进伊核谈判、逐步解除伊朗石油禁运将是欧美重要的选项。不过值得注意的是其中可能存在权衡,伊核问题进展越快也意味着对俄罗斯的制裁会加码,两相抵消原油供给的增加充满不确定性。除此之外,高油价带来可观利润和产能约束下OPEC加速增产的意愿并不强烈,在投资和库存约束下美国页岩油的增产空间也存疑。

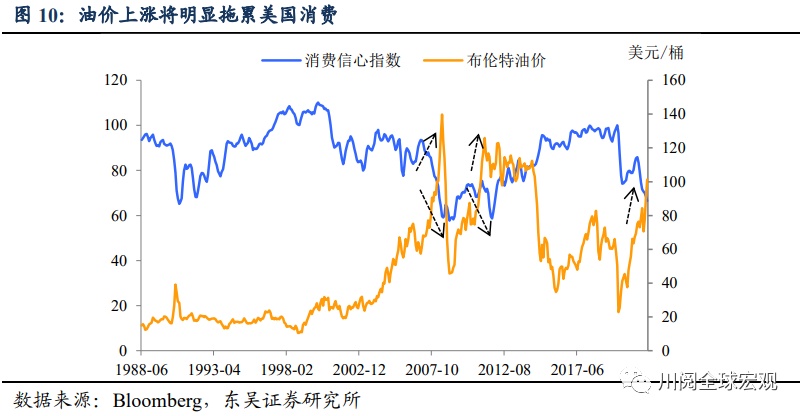

美联储:和50bp、7次加息说再见。2022年至今油价已经上涨超过20%,油价大幅上涨对于美国消费的影响已经开始显现(图10),美联储3月加息50bp、年内7次加息的可能性大幅下降。从历史上看,宽松的货币流动性环境为油价大幅上涨创造了有利环境,但紧缩的政策对于油价的影响并不“立竿见影”,尤其是在加息初期。例如1994年和2005年美联储分别加息250bp和200bp,而原油价格分别上涨超过25%和40%。而今年以来市场对美联储紧缩的预期步子迈得太大(年内加息7次),预期的调整将进一步利好大宗商品。

风险提示:疫情扩散超预期,政策对冲经济下行的效果不及预期。

本文选编自微信公众号“川阅全球宏观”;作者:邵翔、陶川;智通财经编辑:谢雨霞。