近年来,伴随我国城市化进程不断推进,城市人口数量的上升带来了供热需求的不断增长,供热行业亦随之蓬勃发展。根据国家统计局公布的数据,2009年到2020年,我国城市供热面积由37.96亿平方米增长到99.82亿平方米,城市供热面积逐年增大,对应年均复合增速达到9.19%。

虽然行业增速较为可观,但目前供热节能行业市场的准入标准仍处于较为开放的状态,总体市场化程度较高,竞争较为充分。据了解,当前仅有少数具备供热节能解决方案提供能力及关键产品研发能力的企业能够在全国范围内提供相对全面的供热节能产品和技术服务,而区域性市场则有为数众多的纯硬件产品或设备生产企业参与。

行业增速可观但竞争颇为激烈,身处其间的参与者发展情况又如何呢?智通财经APP注意到,日前,工大科雅创业板IPO已提交注册。根据招股书,公司主要从事供热节能产品与相关技术服务的研发、推广及应用,为一站式提供智慧供热全面解决方案的信息系统集成服务商。

业绩平稳增长,盈利能力欠佳

招股书显示,工大科雅的核心产品应用于北方采暖区15个省、市、自治区并已逐步拓展至长江沿线的湖北省北部和安徽省南部等非集中供暖区域。其中,作为公司代表性核心产品的政府级智慧供热监管平台覆盖面积已达14亿平方米,企业级智慧供热监控平台累计应用百余家热力企业,在供热节能行业中已颇具影响力。

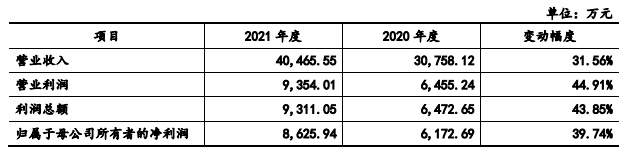

业绩表现来看,2018年-2021年上半年(以下简称“报告期内”),工大科雅实现营收2.8亿元、3.04亿元、3.08亿元、1.45亿元,归母净利润5857.68万元、6332.37万元、6172.69万元、1251.1万元。

另据披露,2021年全年的营收约为4.05亿元、归母净利润约在8625.94万元,同比增速分别为31.56%和39.74%。

交叉对比上面两组数据,可发现工大科雅2021年下半年的业绩远较上半年好,究其缘由主要是国内集中供暖期间热力企业及相关建筑工程施工单位一般不开展供热系统建设或项目升级改造的现场实施,因此公司承担的面向企业的合同项目大多需要在Q4或Q2完成验收并确认收入,这导致了公司业绩具有明显的季节性特征。

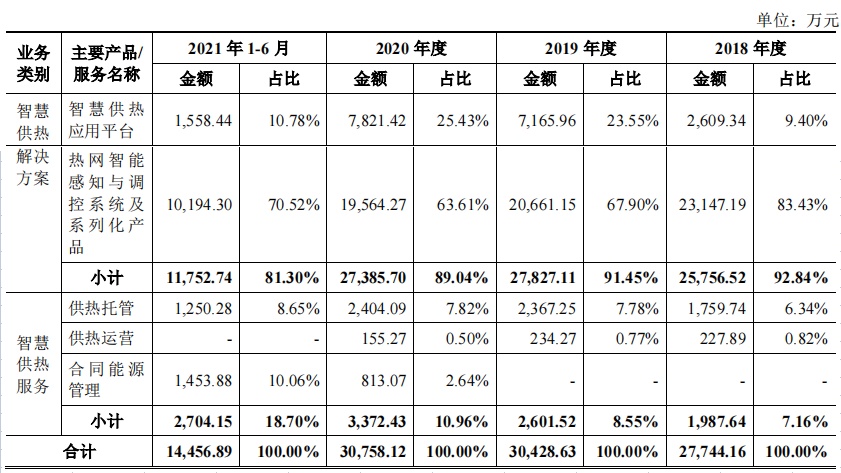

拆分收入结构来看,工大科雅的收入来源主要包括智慧供热解决方案和智慧供热服务两大板块,其中前者是公司收入的主要来源。期内,智慧供热解决方案实现收入2.58亿元、2.78亿元、2.74亿元、1.18亿元,占比92.84%、91.45%、89.04%、81.3%。

从占比来看,公司智慧供热解决方案的比重一直在萎缩,背后一大原因在于该板块里的核心业务热网智能感知与调控系统及系列化产品收入逐年下滑,收入由2018年的2.31亿元降至2020年的1.96亿元,占比亦从83.43%收缩至63.61%,对整体板块形成拖累。

反观智慧供热服务,期内该板块实现收入1987.64万元、2601.52万元、3372.43万元、2704.15万元,占比分别为7.16%、8.55%、10.96%、18.7%,增势表现相对较好。

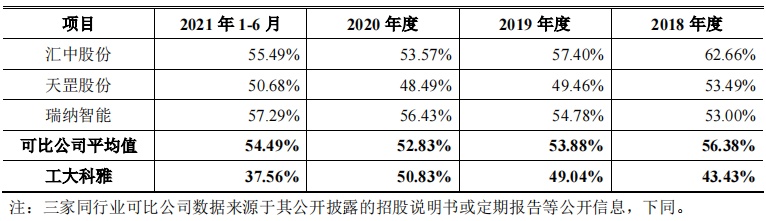

盈利端,期内工大科雅的综合毛利率分别为43.43%、49.04%、50.83%、37.56%,整体呈上升趋势。不过对比同行,报告期内公司的综合毛利率均不同程度低于同行业可比公司,其中2018年和2021年上半年更是远低于同行。

究其缘由,原因主要有二:其一,2018年工大科雅的智慧供热应用平台处于市场拓展期,为扩大业务规模公司采取低毛利率的报价政策,毛利率水平受到压制;其二,2021年上半年,公司海拉尔热电厂项目实现的收入较高,但毛利率仅略高于零,从而拉低了综合毛利率水平。

另外,值得一提的是,伴随公司规模的扩大,工大科雅的应收账款规模也在持续走高。期内,公司的营收账款账面价值分别为1.77亿元、2.12亿元、2.52亿元、2.74亿元,占当期营收比重达63.26%、69.53%、81.8%、189.35%。考虑到公司所处行业的特殊性,未来伴随公司业务规模进一步扩大,工大科雅的应收账款或有继续上升的可能性。

行业红海募资加码主业能否突围?

前文提到,目前我国的供热节能行业内多数企业规模较小,且市场竞争较为充分。但展望后市,行业的这一局面或有所改观。

当前,供热节能行业里的企业由于规模所限,大多采取“单一产品销售”的服务模式,仅能提供某一个细分领域的供热节能产品。但在政府财政对热力企业专项补贴下降、国家节能减排要求趋严的大背景下,热力企业出于节省改造成本、提高资金使用效率、提高改造工作质量与效率的考虑,更加倾向于能提供全面系统节能运行解决方案的企业。

基于上述趋势,可以预见的是未来供热节能行业内部分规模较小、技术相对落后的企业料将无法满足热力企业需求,业务资源面临萎缩;与之对应的,行业内具有供热节能改造工作全面解决方案提供能力及关键产品研发的企业有望受益。

行业集中度上行的大趋势下,参与者赶早上市做大业务以求增强市场影响力不失为一个好的策略。

具体到工大科雅,公司此次冲刺创业板计划将募集资金主要用于四个方向,包括智慧供热应用平台升级及关键产品产业化、研发中心建设、营销及运维服务网络体系升级建设和补充流动资金。

其中最具看点莫过于智慧供热应用平台升级及关键产品产业化项目,据悉该项目主要包含三个方向:其一,形成升级版智慧供热应用平台,包括面向政府主管部门应用的政府级智慧供热监管平台和面向企业应用的智慧供热监控平台,并拓展开发应用面向用户的APP供热智能软件;其二,对热计量及二次网智能平衡系统进行升级;其三,升级现有生产方式、生产流程,实现柔性自动化生产。

根据披露,上述项目的建设周期约为36个月,项目达产后预计可实现年均销售收入3.69亿元。按照工大科雅的设想,借助上述项目可以解决当前供热行业的痛点难点,满足智慧供热系统与应用平台对智能设备层的新需求。

不过考虑到行业较高的竞争压力,工大科雅募资加码主业的成效究竟几何仍需观察。更不消说,公司自身还存在盈利能力弱于同行、应收账款高企的软肋,未来即使工大科雅如愿登陆创业板,恐怕亦需要不断修炼“内功”以增强投资者的持股信心。