智通财经APP获悉,海通证券发布研究报告,借鉴春季行情历史,成长有望逐渐占优,催化剂可能来自政策面和一季报业绩预告;借鉴20年7月后TMT和21年2月后白酒,板块内分化源于基本面差异;成长领域重点关注低碳经济中风电、光伏、特高压,以及数字经济中云计算、数据中心。

先价值后成长是稳增长型春季行情的共同特点。海通证券认为稳增长政策发力下春季行情可期,在具体的配置方向上可以借鉴同样发生在稳增长政策背景下的历史春季行情,例如2012年初、2014年底-2015年初、2019年初。

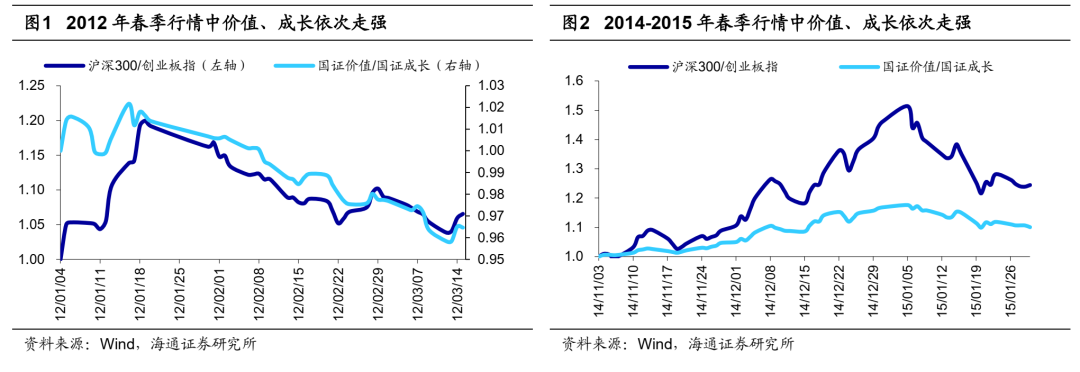

2012年初:随着国内宏观政策宽松,2012/1/6起A股开启了持续时间约两个月的春季躁动行情,且在初期沪深300和国证价值领涨,行业上有色、煤炭、非银风格跑出明显超额收益,此后创业板指和国证成长反超,传媒、电子、计算机等开始跑出超额收益。

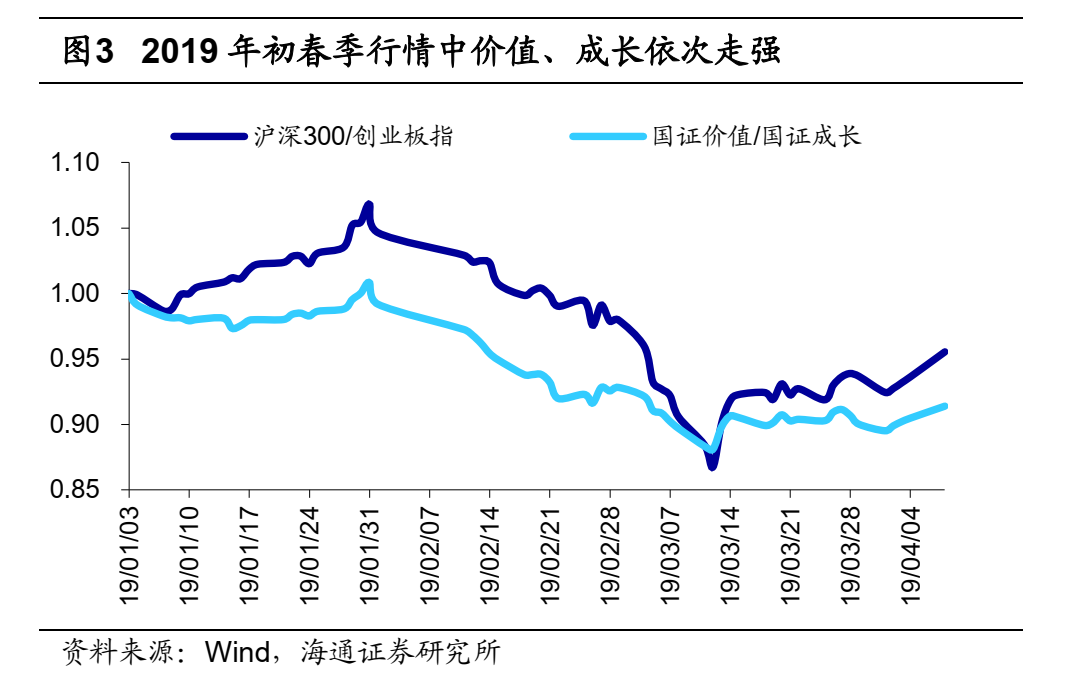

2014年底-2015年初:2014-15年在经济下行压力加大背景下宏观政策宽松稳增长,春季行情也由此启动,本轮春季行情的行业特点:前期非银、银行、建筑等价值股搭台,沪深300和国证价值率先上涨;后期计算机、传媒等成长股唱戏,创业板指和国证成长开始加速上涨。

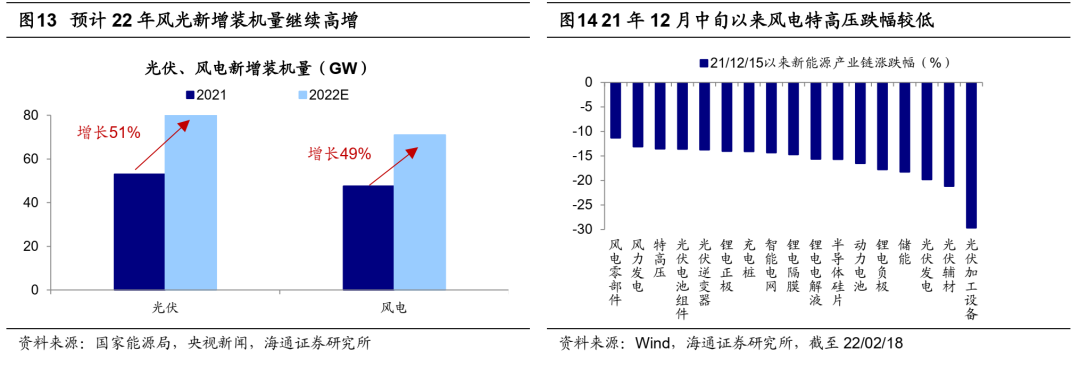

2019年初:18年下半年稳增长政策开始发力,在此背景下19年初春季行情逐渐展开,且在行情前期时消费、金融等价值股涨幅居前,此时沪深300和国证价值占优,而随着春季行情到了后期,计算机、国防军工等成长股开始表现出明显的超额收益,创业板指和国证成长开始反超。综合来看,稳增长型春季行情期间,前期价值板块通常先上涨,后期成长板块会加速上涨,呈现出明显的价值成长轮动的特征。

海通主要观点如下:

21年12月中旬以来(截至22/02/18)市场表现整体偏弱,前期热门的新能源、电子等行业调整明显,成长板块整体表现不佳,创业板指最大跌幅23%(下同)、电力设备及新能源24%、国防军工20%、电子19%,海通证券认为调整背后主要有三个原因:

1.热门成长板块前期涨幅较大,估值已经处于历史高位。

本轮调整前(2021/12/13)中证新能车指数从低点到高点最大涨幅达99%, 2021/12/13新能源板块PE(TTM)达到了50.7倍,处于13年以来自下而上98%分位。

2.基金风格从偏成长转向偏均衡。21年公募基金对新能源等成长板块的配置力度持续加强,21Q3基金重仓股中新能源板块占比上升至22.2%,相对自由流通市值超配8.8个百分点。但近期从基金净值波动和指数涨跌幅来看,基金整体风格或正逐渐从成长向价值均衡。

3.美联储紧缩预期推高美债利率水平。历史规律显示,美联储加息初期A股往往会下跌,这是因为随着美联储开始加息,美国十年期国债利率中枢大概率上移,在全球经济同步性提升的背景下,我国国债利率也难以下行,从而制约A股估值。目前,A股成交缩量、龙头股补跌等盘面情况显示调整或已接近尾声,从价值到成长的风格切换正在发生。

政策面和一季报业绩预告或是价值向成长切换的催化剂。海通证券在《价值到成长的信号-20220220》中提出,回顾历史,政策和业绩预告是市场风格从价值走向成长的催化剂:如2012年《电子信息制造业“十二五”发展规划》等相关科技政策出台,风格从价值向成长切换,春季行情后期电子、计算机等科技行业涨幅居前;又如2018年,工信部等提出加快推出 5G 商用牌照,支持有条件的地方建设信息消费体验中心,叠加创业板2018年年报业绩预告大减、业绩见底、利空出尽,市场风格开始转向成长。

本轮春季行情中,政策面角度,新基建是稳增长政策的重要组成部分,具体包括低碳经济和数字经济等。业绩预告角度,在稳增长政策推动下,相关板块有望从中受益,3-4月是A股一季报业绩预告披露的密集期,若相关上市公司业绩得到验证,则有望提振市场风险偏好。

借鉴TMT和白酒板块内行业分化的历史经验,结合当前成长行业内部基本面差异、政策支持力度以及前期表现,海通证券认为接下来低碳经济中风电、光伏、特高压等,数字经济中的云计算、数据中心、行业信创等值得关注。

低碳经济方面,重点关注风电、光伏和特高压等。低碳经济方面,海通证券通过两个线索寻找接下来可能存在机会的成长类子领域,一是结合行业支持政策、寻找业绩水平出色的子领域,二是在推动新基建稳增长背景下、寻找政策与市场共识点所在。

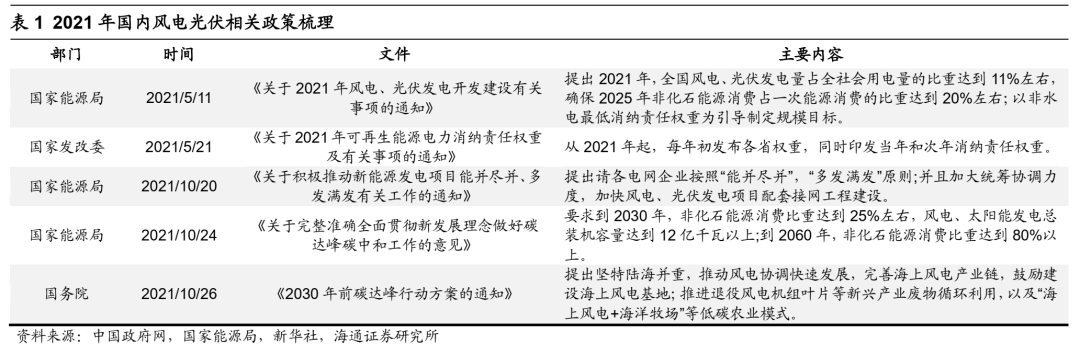

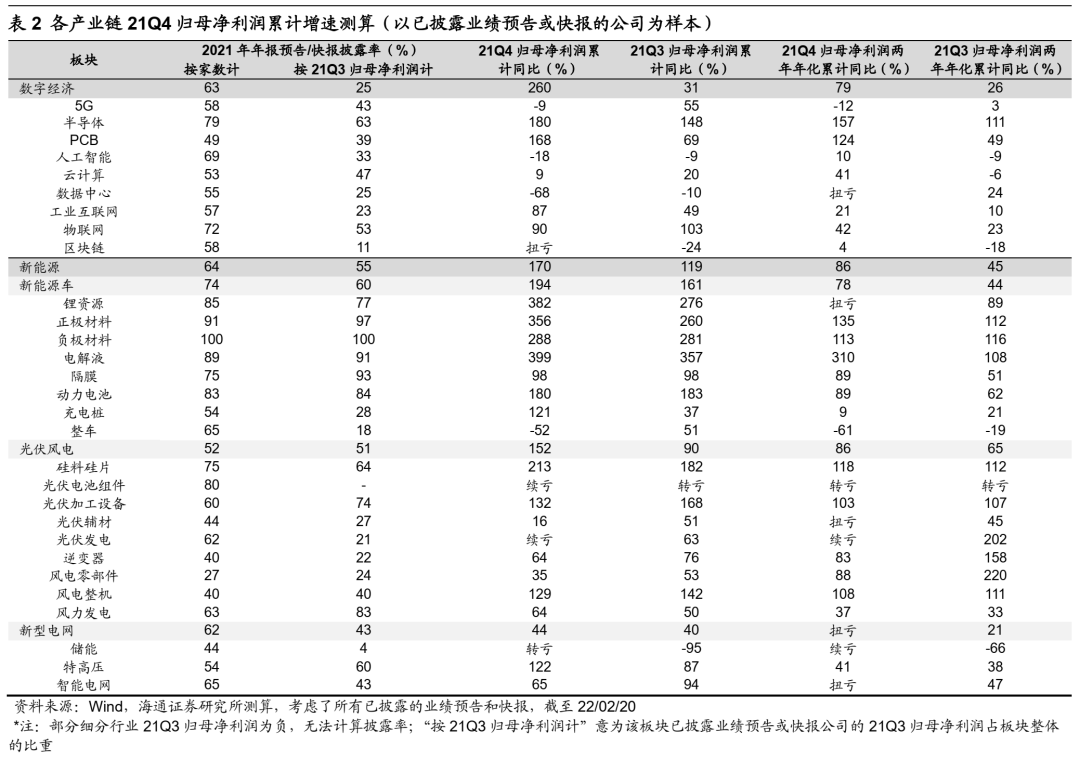

风电、光伏。参考已披露的2021年年报业绩预告及快报,风电细分子领域盈利水平最优,风电零部件21Q4/21Q3归母净利润两年年化累计增速为220%/88%,风电整机为111%/108%。风电光伏板块在新能源三大领域中盈利水平相对最优,21Q4/21Q3归母净利润两年年化累计增速为86%/65%,而新能源车为78%/44%。风电、光伏为代表的新基建正是当前稳增长政策的重要发力点,2022/2/18国家发改委等多部门在《促进工业经济平稳增长的若干政策的通知》提出实施好沙漠戈壁荒漠地区大型风电光伏基地建设,鼓励中东部地区发展分布式光伏,推进广东、福建、浙江、江苏、山东等海上风电发展,带动太阳能电池、风电装备产业链投资。根据中国能源报,第一批风光大基地项目总规模9705万千瓦,目前开工率超7成,22年一季度全数开工,并且第二批大基地规划已基本完成,总规模可能远超第一批。此外,目前多个沿海城市发力海上风电,例如浙江明确提出2022年全省海上风电开工100万千瓦,并网60万千瓦。根据海通电新分析师预测,2022年我国风电新增装机有望在71GW以上,同比增长约50%,2022年我国光伏新增装机有望达80GW,同比增长超50%。

特高压。参考已披露的2021年年报业绩预告及快报,新型电网中的特高压业绩维持增长,21Q4/21Q3其归母净利润两年年化累计增速为41%/38%。去年11月下旬以来,新能源产业链持续调整,但特高压跌幅较低,21/12/15-22/02/18期间仅下跌13.5%。特高压是解决新能源电源与终端负荷的空间错配的核心举措,国内风光大基地项目建设陆续启动,催生了对特高压的新需求,同时特高压也是新型基础设施建设的重要发力点。据第一财经援引中国能源报报道,“十四五”期间国网特高压投资规划3800亿元,或有望成为电网投资的重要结构性增量。

数字经济方面,关注云计算、数据中心等。1月15日《求是》杂志发表习总书记的文章,明确要求做强做优做大我国数字经济,《“十四五”数字经济发展规划》也已发布,数字经济已上升为国家战略。其中,云计算、数据中心等算力基础设施建设是政策重点发力的方向。

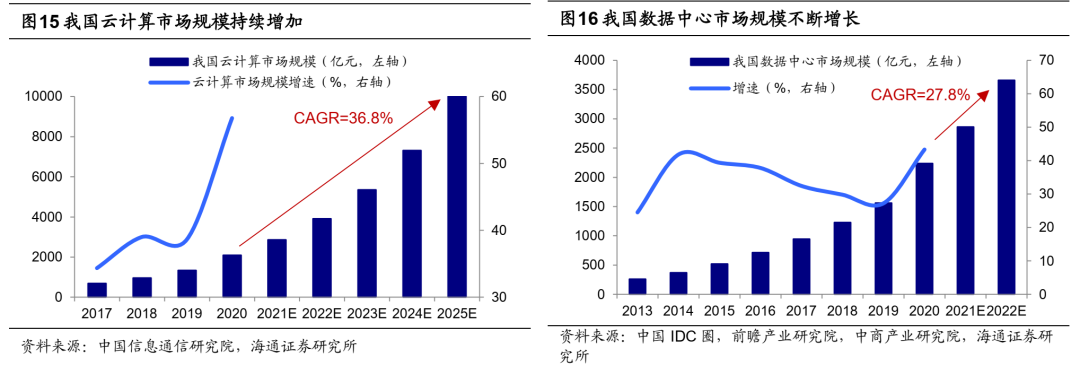

云计算。“东数西算”工程已在全面推进,要求发展数据中心集群,开展数据中心与网络、云计算、大数据之间的协同建设。政策支持下,我国云计算市场规模或将高速发展,根据中国信息通信研究院《云计算白皮书》,2020年我国云计算整体市场规模达2091亿元,同比增长达到56.6%,预计“十四五”末市场规模将突破10000亿元,20-25年期间年复合增速将高达36.8%。从基本面看,数字经济景气度较高,参考已披露的2021年年报业绩预告及快报,各细分行业中云计算板块业绩相对表现最为突出,21Q4/21Q3归母净利润两年年化累计增速为41%/-6%。

数据中心。近日,发改委等部门联合印发通知同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏启动8大算力网络国家枢纽节点建设,规划了10个国家数据中心集群,并提出集群内数据中心的平均上架率至少要达到65%以上,这标志着“东数西算”工程的全面启动。海通证券在报告《做大做强数字经济:哪些领域值得关注?-20220218》中分析过,到2023年底全国数据中心机架规模年均增速预计保持在20%左右,根据经济参考报援引中国信息通信研究院的预测,未来三年数据中心产业投资或达1.4万亿元。具体到投资方向,数据中心板块将受益于“东数西算”政策的推进。从基本面看,数据中心板块业绩表现也较好,21Q3归母净利润两年年化累计增速达24%。

本文选编自“海通策略公众号”,分析师:荀玉根;智通财经编辑:秦志洲