下沉市场是近年被不断提及的话题,我国的下沉市场指的是除一、二线城市城区之外的区域。得益于庞大的人口基数,收入水平的持续提升,以及利好政策的推动,下沉零售市场对于我国整体零售市场的贡献也在增加,同时展现出的发展潜力巨大。

智通财经APP获悉,汇通达网络(09878)作为一家专注于服务我国零售行业企业客户的交易与服务平台,为下沉市场提供高质量的商品与服务,公司于2月18日正式登陆港股。

上市首日表现不俗,收盘后股价为45.1港元,涨幅达到4.88%,市值达到252.68亿港元,当天的成交额为2.58亿港元;值得注意的,当天的恒生指数下跌1.88%,汇通达网络逆市上涨。

未来20万亿元级别的下沉市场规模

近些年,我国零售市场保持稳定的上升趋势,市场规模由2015年的12.6万亿元上升至2020年的19万亿元,复合年增长率达到8.6%;预计该市场规模将不断增加,2025年有望达到25.8万亿元的市场规模,2020至2025年的复合年增长率为6.3%。

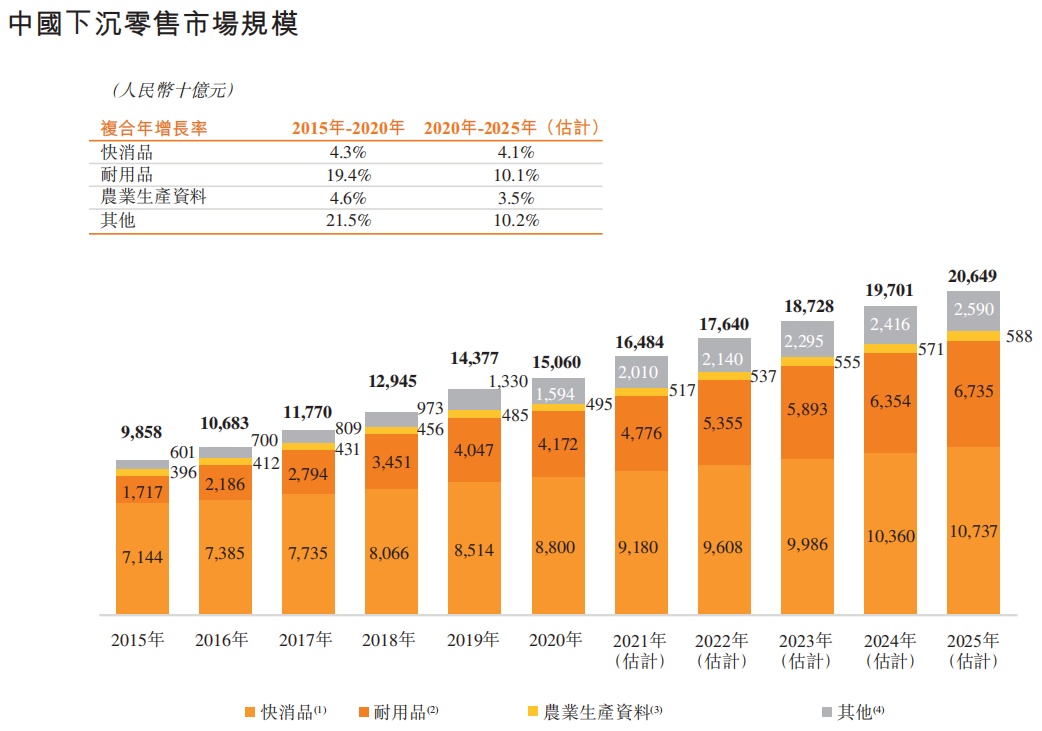

其中的下沉市场规模从2015年的9.9万亿元上升至2020年15.1万亿元,复合年增长率达到8.8%;预计2025年有望达到20.6万亿元的市场规模,2020年至2025年的复合年增长率为6.5%,超过零售市场整体的增长速度。

(图片来源:汇通达网络招股书)

市场规模增速良好,其中主要的因素之一就是人均可支配收入以及消费性支出的持续上升,我国下沉市场人均可支配年收入,将由2020年的29000元增长至2025年的40000元,复合年增长率为7.2%,并高于一、二线城市的6.3%;收入的不断提升,也将带动下沉市场中消费能力的不断增强。

随着收入不断提高,也将带来市场规模上升的第二个因素,对于消费品质以及服务的需求升级;具体而言,随着更多对消费升级的关注,以及新零售模式的产生,下沉市场的消费者将更加在意商品的质量以及购买时的体验,在价值更高、对客户服务以及消费体验有更高要求的商品上,其相关的支出也随之增长。

我国下沉市场的耐用品以及农业生产资料的总零售规模,预计将由2020年的4.7万亿元上升至2025年的7.3万亿元,复合年增长率达到9.4%,这一数字明显高于我国下沉市场的整体增长速度。

政策方面也是第三个因素,我国于2017年将“乡村振兴”定为发展策略之一,并在2018年1月发布《中共中央国务院关于实施乡村振兴战略的意见》;此外,于2019年5月发布《数字乡村发展战略纲要》,加速开展乡村的数字化建设,也在“十四五”规划中继续强调其重要性,持续推进我国下沉零售市场的现代化以及数字化发展。

未来我国下沉市场前景的想象空间巨大,同时增长的推动力十足;得益于人均可支配收入和消费性支出持续提升、消费品质以及服务的需求提高,以及相关的政策支持,市场的发展潜力值得期待。

下沉市场极具特色,线下零售门店不可或缺

庞大的人口基数、广阔的区域范围,为我国下沉零售市场奠定了基础,不同于一、二线城市的发展策略,下沉市场拥有明显的市场属性以及消费特点,并且在乡镇市场中最为突出。根据弗若斯特沙利文的报告得知,截至2020年底,我国下沉市场常住人口达到12.3亿人;除此之外,乡镇政府管辖下的行政区域达到大约3.8万个。

下沉市场的特色可分为以下四点。

地理属性,我国下沉市场由于区域广阔,因此不同地区的生活习惯以及当地语言均有较大差异,业务运营需要根据不同地区来制定,同时也需要根据当地消费者的多种需求来进行有效的应对。

商品品类,不同于一、二线市场,我国下沉零售市场中的耐用品以及农业生产资料于市场中占比较高,特别是乡镇市场中。根据数据得知,2020年乡镇市场中的耐用品以及农业生产资料提供28.2%以及3.6%的零售总额,而在一、二线城市则占到23.5%以及0.3%。对于价值较高且需要更多线下服务以及互动的商品,纯线上平台无法完全满足消费者的需求,因此下沉市场对于线下互动以及服务的需求较大。

社会属性,下沉市场的消费者通常根据当地零售门店建立的信任以及关系来进行购买,特别是当消费者获得的信息相对有限,但是产品品种又相对复杂的时候;因此,零售门店在我国下沉市场中的地位较为重要。

消费习惯,下沉市场中的消费者对于价格较为敏感,因此在商品定价、付款等部分需要更高的灵活性;此外,消费者更关注商品购买的及时性以及便利性,也就是更喜欢“即买即提”。与此同时,若是获得较好的店内体验以及客户服务,消费者的购买决定将会更容易做出。

上述的特点使得下沉市场零售产业仍然对线下零售门店的依赖度较高,同时在整个交易过程中扮演较为重要的角色;通过数据也可以证明这一点,截至2020年底,下沉市场零售门店数量超过470万家,通过线下渠道完成的交易占比超过70%,规模达到10.7万亿元。

飞轮效应显著,SaaS+业务未来将创造更多价值

深知零售门店重要性的汇通达网络,运用交易业务以及服务业务,实现相互促进、彼此增进的业务模式。公司通过交易业务积累会员零售门店,并以此作为基础,发展门店SaaS+的服务业务,服务业务的持续渗透不但增强客户粘性,也进一步提升了汇通达网络的交易业务。

(图片来源:汇通达网络招股书)

线下零售门店在我国下沉市场中地位重要,充当着连接当地消费者的枢纽,同时在品牌制造商触达、了解以及服务更多消费者方面发挥了至关重要的作用。汇通达网络专注于B端用户提供围绕经营、管理场景的服务,不只是解决上游采购的需求,也满足C端的需求。

未来我国下沉市场中的零售门店,需要平台继续提升服务内容的丰富度,来更好的满足客户的需求,同时交易和服务平台也需要不断完善其服务和解决方案;例如SaaS、营销、物流等各种类的增值服务。依靠全面的增值服务,平台可以吸引更多的参与者并创造更多利润,供应商、渠道商、零售门店、消费者以及其他参与者紧密相连,从而进一步创造更多的价值。

汇通达网络通过已建立的网络覆盖、基础设施、相关数据和技术能力以及服务能力,深度挖掘整个行业的产业链价值,以及发现更多的变现机会;同时得益于我国下沉市场的巨大潜力,汇通达网络作为行业中的领先者可以继续扩展其业务边界,并将服务类别延伸至周边市场。

汇通达网络也将通过两大业务不断创造更多的价值,截止2021年前九个月,汇通达共有16.7万个会员零售门店;交易业务所累积的会员零售门店客户,为门店SaaS+服务业务提供了庞大的客户基础,并且通过服务业务的不断渗透,也加强了客户的粘性,从而进一步的带动交易业务的增长。

截止2018至2020年以及2021年前九个月,汇通达的免费SaaS产品用户数量分别达到65827家、55262家、59483家以及73234家,门店SaaS+付费用户数量分别达到2547家、4156家、2571家以及15167家,增长速度十分明显。

汇通达网络通过SaaS+业务向客户提供更有效的服务、扩大以及深化商业服务,从而把握住更多变现的机会;此外,SaaS产品在我国乃至全球都迅速发展,未来的SaaS产品在下沉市场中的增长空间将更值得期待。

汇通达网络的服务业务收入主要来源于门店SaaS+业务下的订阅费用,以及公司所提供的商户解决方案业务的服务费。截至2021年前九个月,汇通达网络的门店SaaS+订阅营业收入达到1.63亿元,同比实现74%的增长;来自商家解决方案的营业收入达到1.15亿元,同比增长89%,均获得较大幅度的增长。

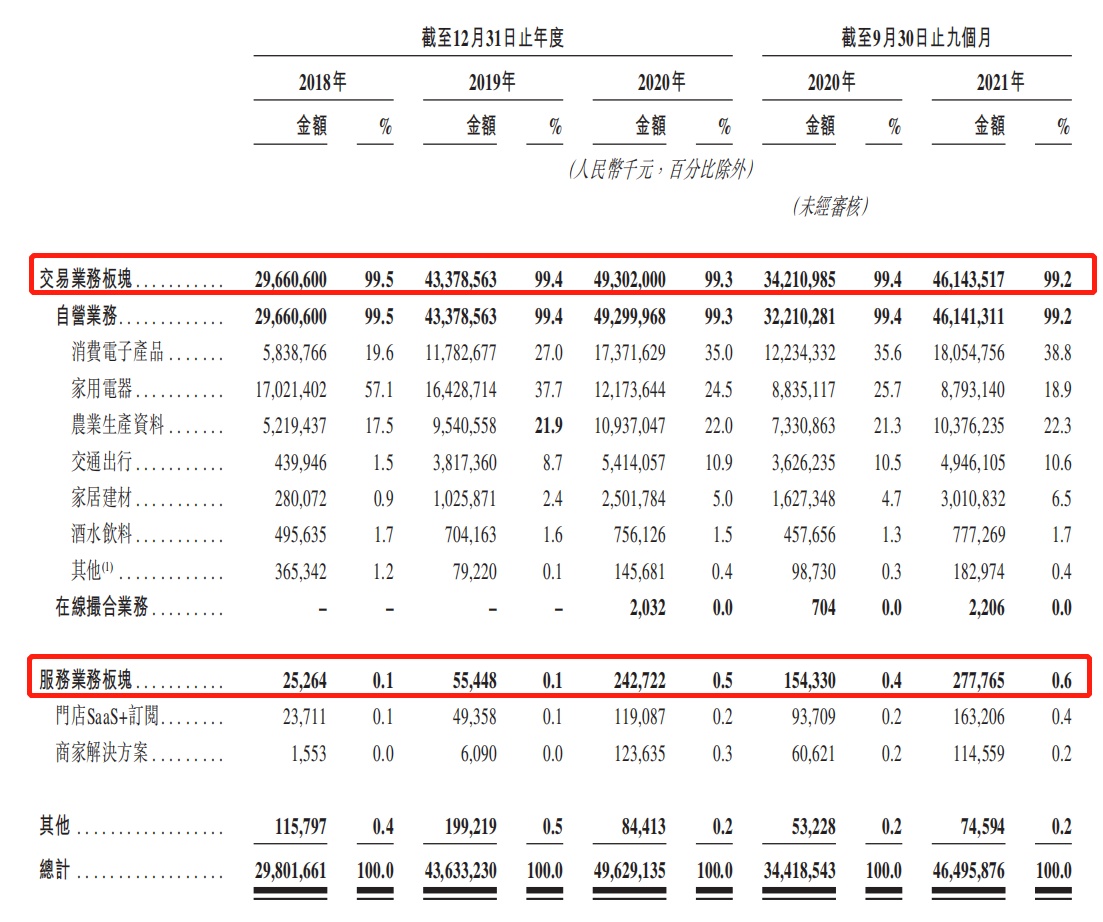

在飞轮效应的加持下,汇通达业绩增长迅速;截至2021年9月30日止九个月,公司的交易业务营收达到461.4亿元,同比增长35%,毛利率为2.2%;服务业务营收达到2.8亿元,同比增长80%,毛利率达到59.6%。

(图片来源:汇通达网络招股书)

两大业务均取得亮眼的数据,并获得大幅度增长,两大业务将继续相辅相成,相信也将不断为汇通达带来喜人的业绩;与此同时,随着门店SaaS+业务维持较快的增速,未来该业务所贡献的收入以及利润将继续取得较为理想的增长。

作为面向下沉市场交易规模第一的汇通达网络,可以借助提供定制化服务更好的赋能产业链上的各类参与者,进一步为产业链升级作出贡献;除此之外,通过持续的经验积累,汇通达网络也会对于产业链上的参与者有更深入的了解,从而不断提升和改进所提供的商品以及服务,并吸引更多的参与者加入其中,未来的汇通达网络将有更多的潜能和价值得以释放。