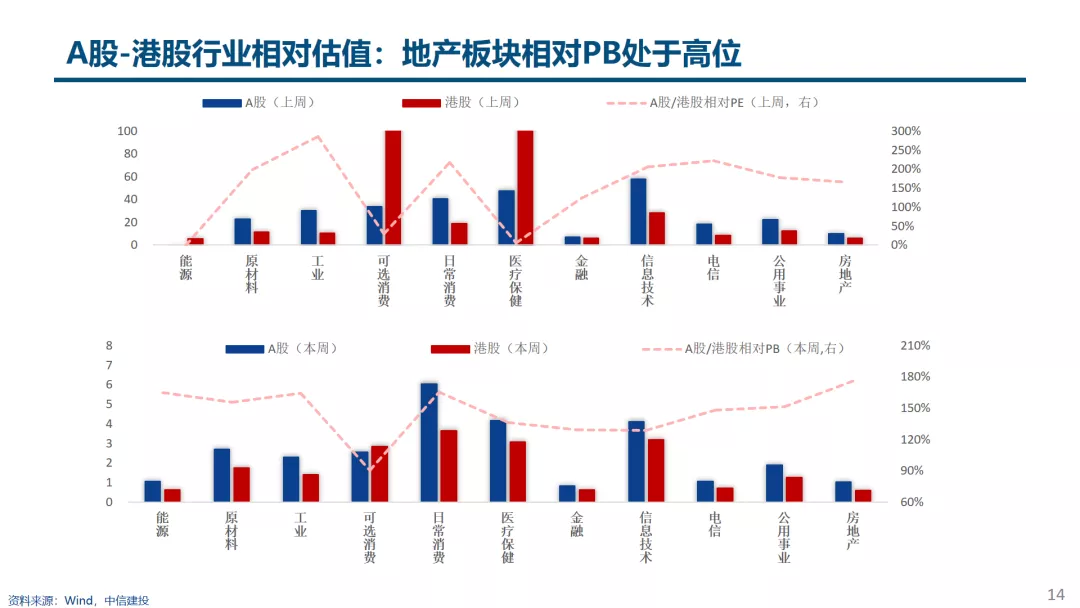

智通财经APP获悉,中信建投发布2月第2期市场估值跟踪解析报告。市场方面,全A处于市盈率3年46%分位数附近;标普500/纳斯达克指数当前处于3年30%分位数;恒生科技指数处3年25%的分位值。A股行业层面,当前地产/建筑装饰/银行估值分别处于5年22%/67%/29%分位。

核心摘要

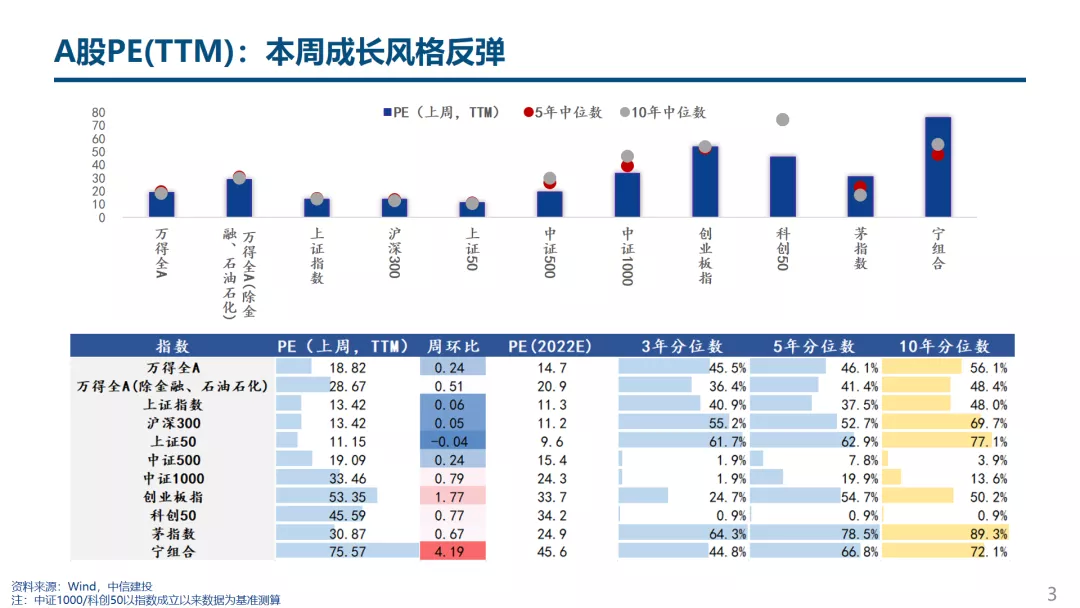

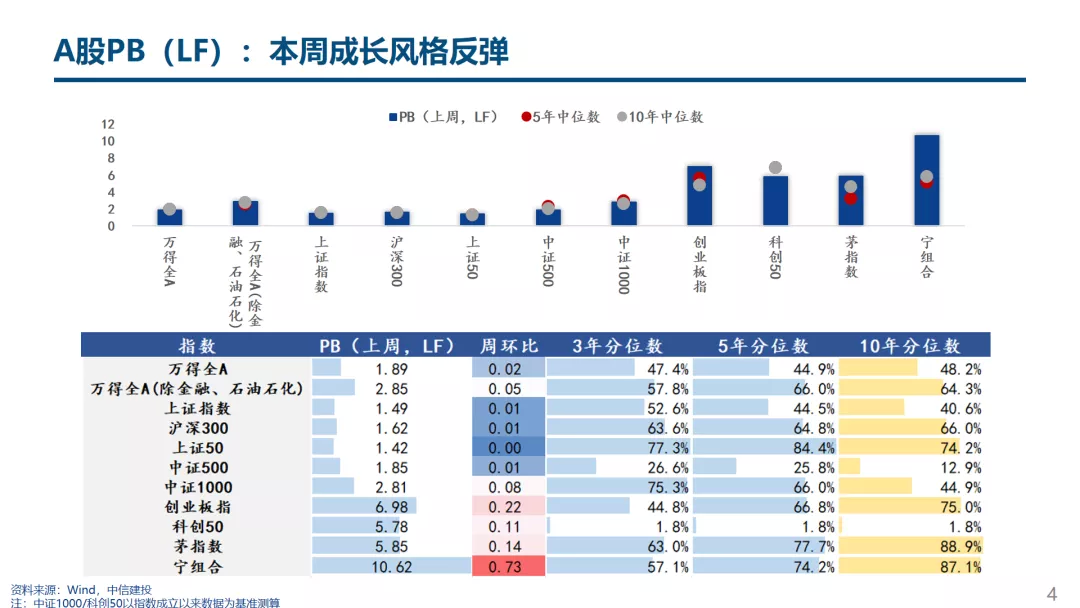

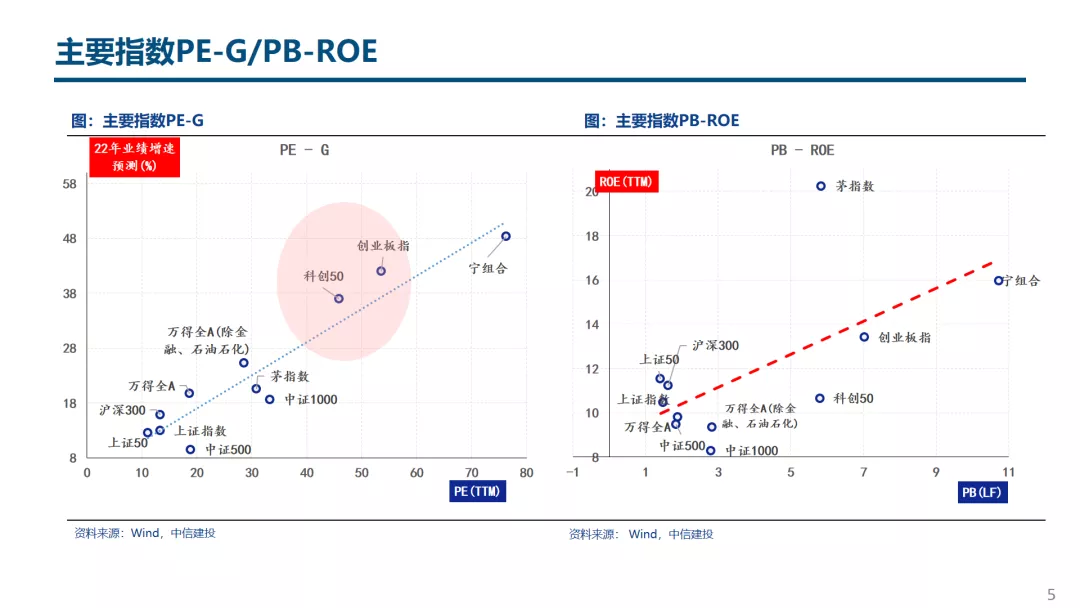

A股主要指数:全A处于市盈率3年46%分位数附近;上证50/沪深300分别处于3年市盈率62%/55%分位数附近;中证500/1000市盈率处于3年2%以下的低分位值;科创50市盈率处于3年1%以下的低分位值。本周成长风格止跌反弹,创业板指/宁组合周环比分别提1.8/4.2,分别处于3年25%/45%分位值附近。

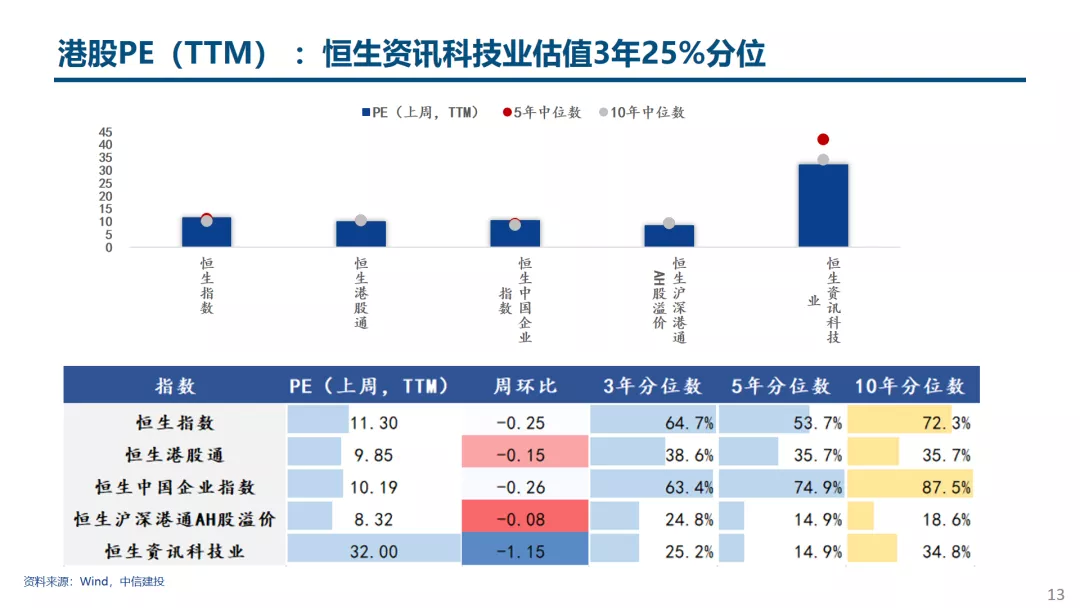

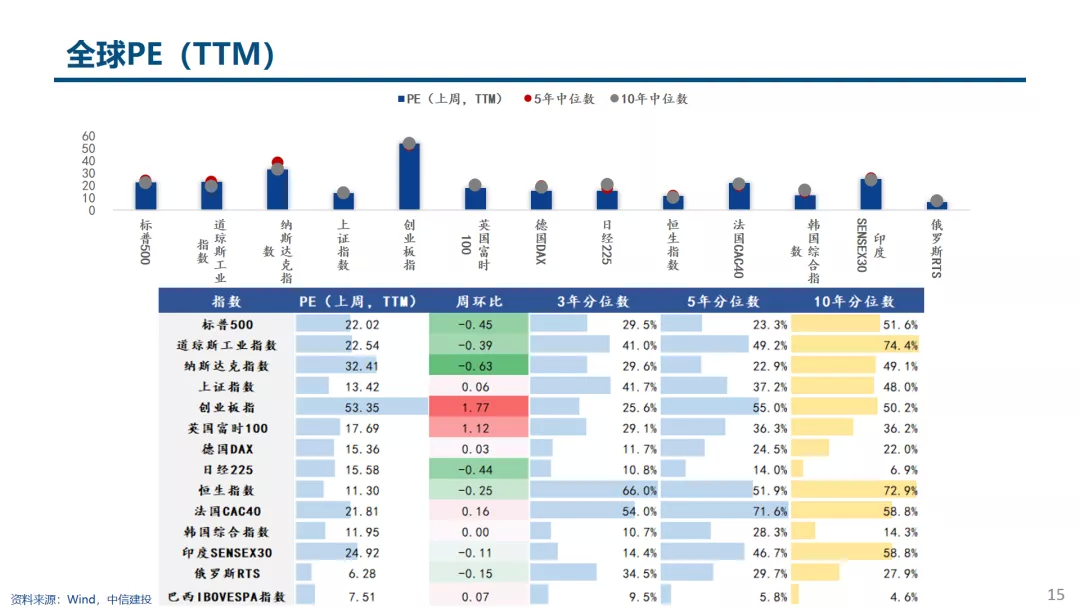

海外市场主要指数:受地缘政治及加息预期再提升的影响,美股延续跌势集体下挫,标普500/纳斯达克指数当前处于3年30%分位数;恒指亦出现小幅下行,恒生科技指数跌幅明显,处3年25%的分位值。

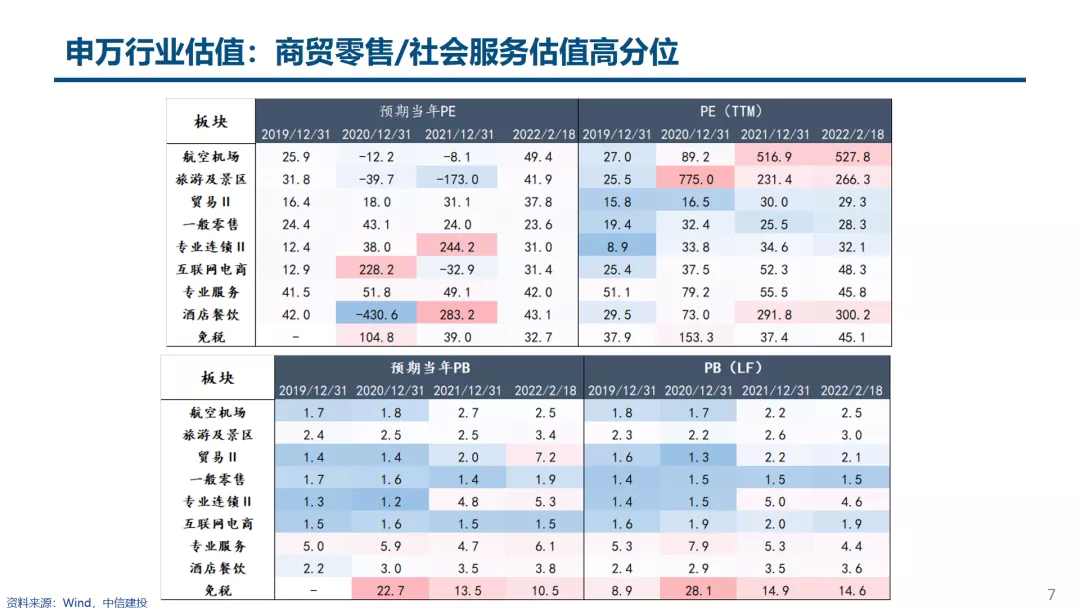

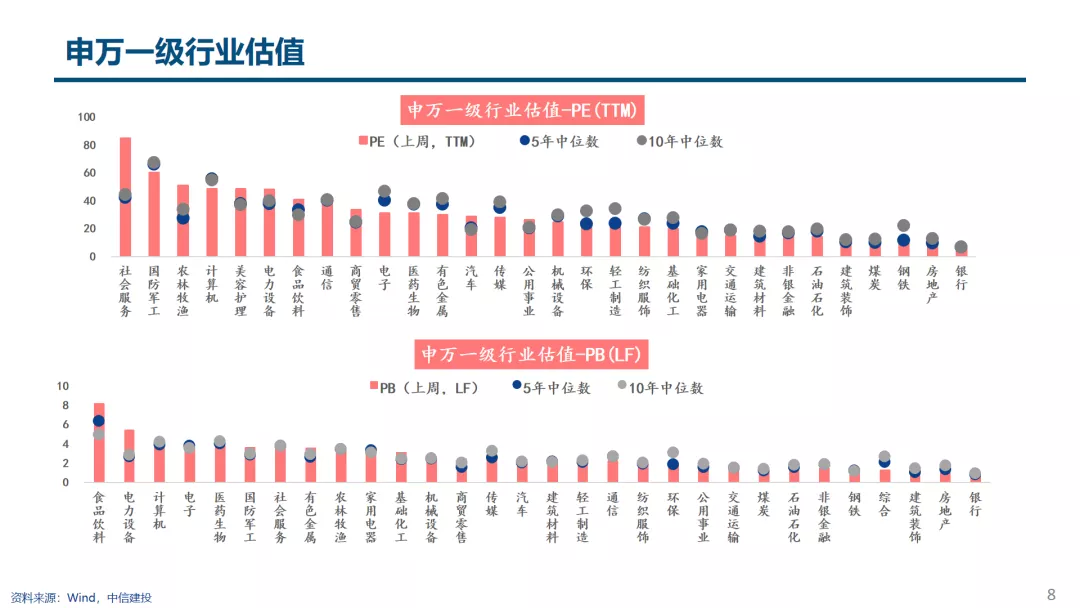

申万行业:当前市场受多重因素影响:1)稳增长政策发力预期;2)部分高景气成长股估值已回落到合理区域;3)对即将到来的美联储加息表示担忧。合力作用下,本周成长板块反弹,电力设备/医药生物(CXO)/军工/电子等板块估值水平相比上周抬升幅度居前,当前5年估值分位分别达85%/12%/27%/13%。另一方面,周四山东菏泽下调首套房购房者首付比例及房贷款利率,周五地产/建筑/银行/周期板块亦有表现,当前地产/建筑/银行估值分别处于5年22%/67%/29%分位。时间上,3月对于稳增长政策力度及联储加息的确认或是下一个观察风格切换的重要时间窗口。此外,对于疫情复苏逻辑而言,当前重点板块如旅游景区、商贸、航空等22年预期PE/PB相较19年疫情以前普遍有较大幅度提升。

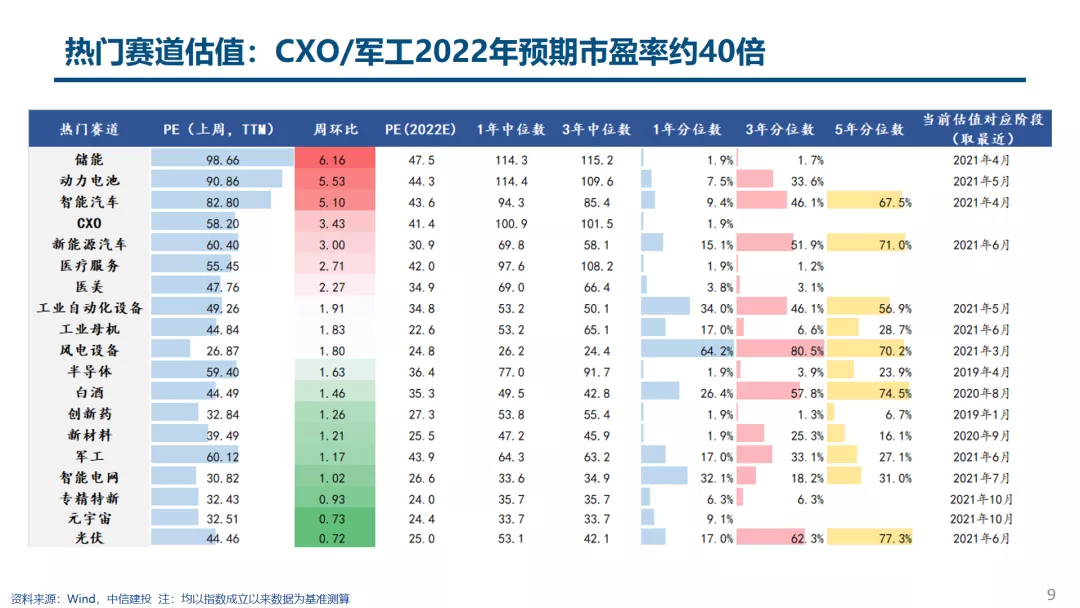

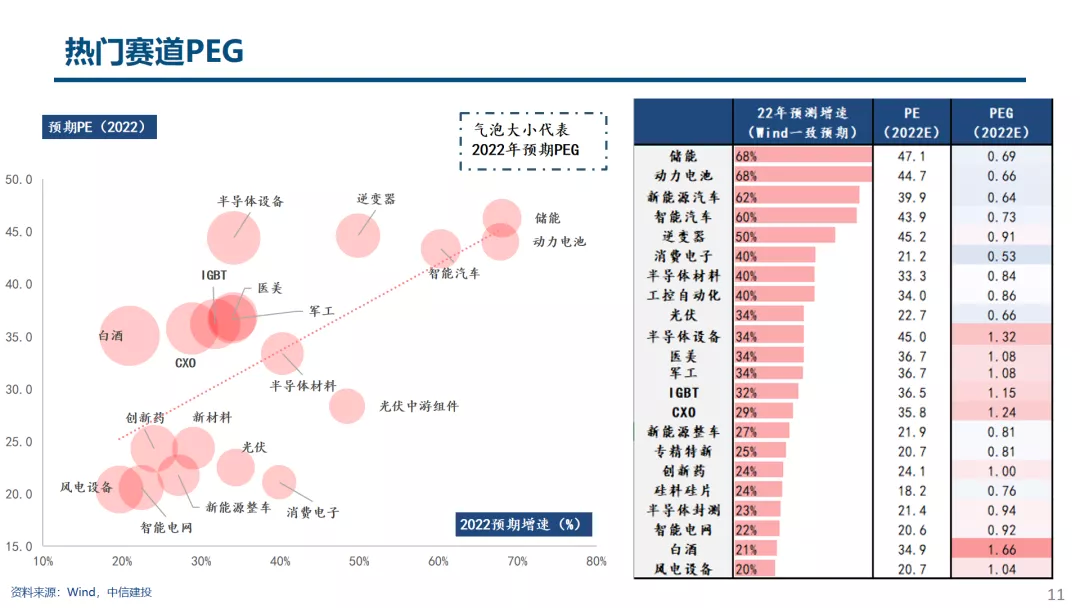

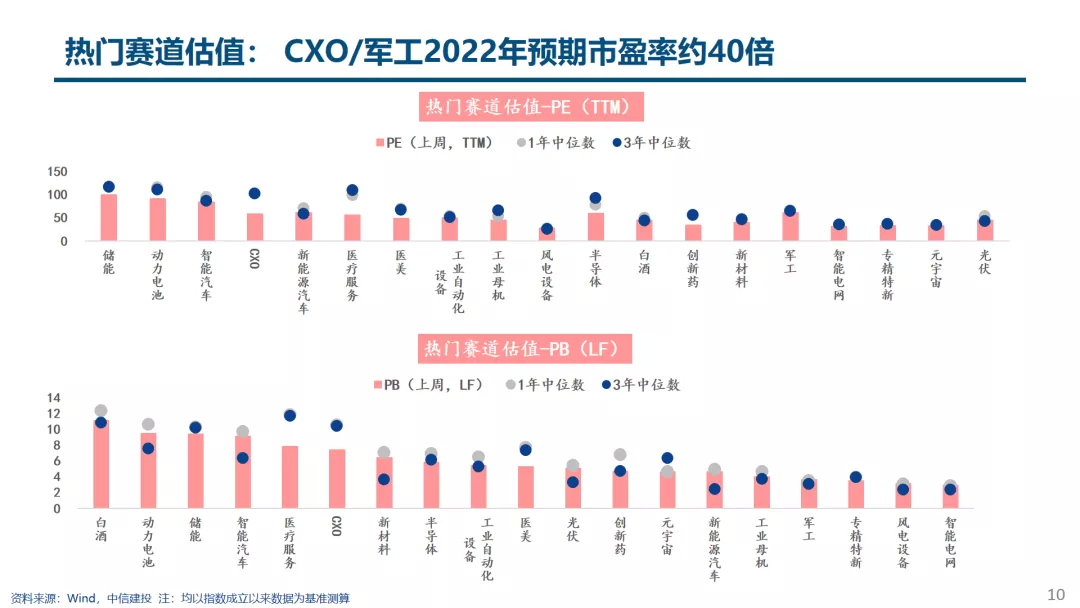

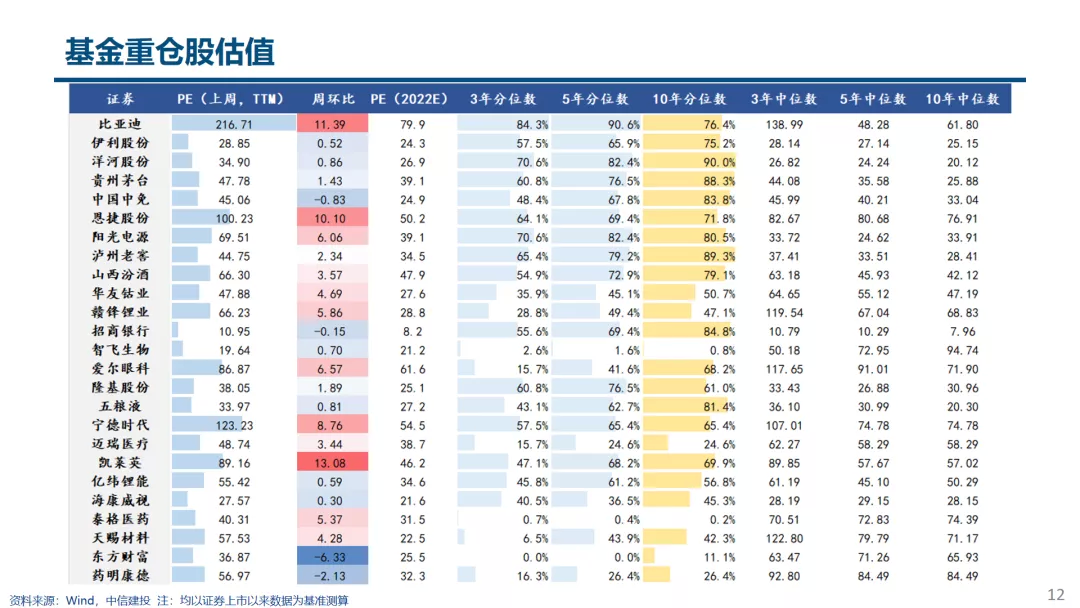

热门赛道及产业链:多数赛道股估值已回落到合理区间:从PE(TTM)来看,热门赛道估值几乎在3年60%分位值以下,其中动力电池/军工处3年30%分位值附近,光伏处3年60%分位,三者估值均回到21年5-6月水平;而从预期PE来看,22年动力电池/CXO/军工/光伏估值分别为44倍/41倍/45倍/25倍,PEG角度,动力电池及光伏均位于0.65左右。

风险提示:经济不及预期,疫情超预期

核心图表

正文

本文编选自公众号“陈果A股策略”,作者:陈果、张雪娇;智通财经编辑:涂广炳。