智通财经APP获悉,中泰国际发布研究报告称,2022年以来,中国房地产指数上涨9.0%,跑赢恒指3.3个百分点。重申房地产行业政策已见底,2022年将是行业风险出清年,未来房企间信用将持续分化。看好财务、战略稳健、竞争力较强的房企,个股推荐旭辉控股集团(00884),建发国际集团(01908)(“买入”,TP 17.00港元)。同时建议适度配置超跌高贝塔房企。此外,该行认为物管行业于十四五期间积极发展的趋势未改变,地产行业风险出清利好优质企业提升市占率,个股推荐碧桂园服务(06098)(“买入”,TP 86.90港元),旭辉永升服务(01995),滨江服务(03316)(“买入”,TP 33.26港元)。

中泰国际主要观点如下:

春节后销售按周修复,按年同比下跌超20%

据Wind房管局数据,2月7日-13日30个主要城市销售面积较春节假期环比上升598%至150万平方米,较2021年春节后首周同比下降61.1%;其中一线城市/二线城市/三线城市销售面积环比上升343%/798%/970%至46万/74万/30万平方米,同比分别下降51%/61%/70%。

2022年春节+假期后首周30个主要城市的周均成交面积为86万平方米,同比下跌20.3%,其中一线城市/二线城市/三线城市的周均成交面积分别同比+16.8%/-12%/-55%。整体来看,销售情况较21年及19年同期仍走弱,此外城市间进一步分化,低能级城市规模收缩较为显著。

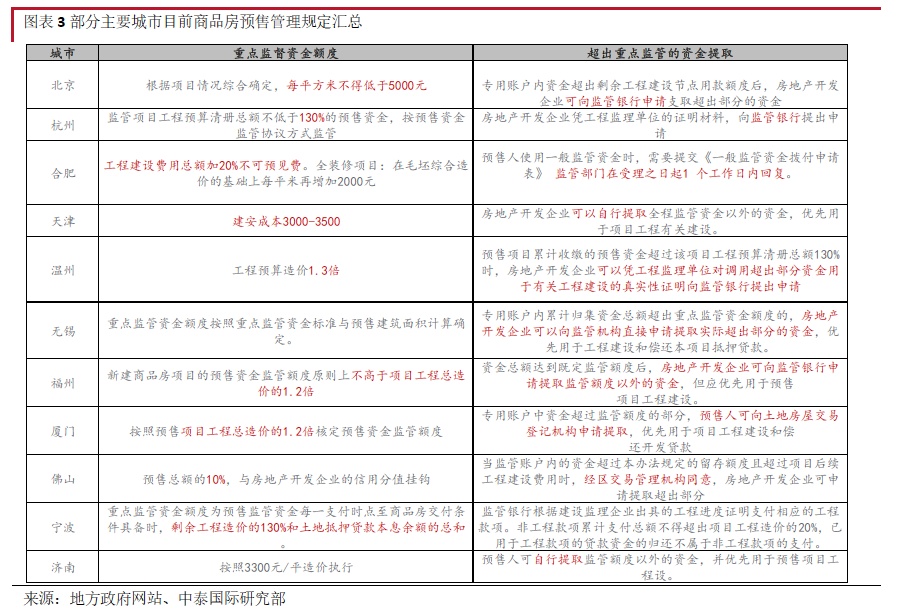

预售款监管框架获明确,执行层面过度监管有望缓解

2月10日多家媒体报道,1月末住建部、人民银行和银保监会联合印发了关于对商品房预售资金监管的正式文件。该文件对预售资金的规定进行了全国统一,明确预售资金监管额度由市、县级住房城乡建设部门根据项目合同、工程造价等核定,以确保项目竣工所需资金,达到监管额度之后的剩余资金则可以由房企提取使用。

目前全国缺乏统一政策规定,各地政策差异较大(图3),比如对预售资金重点监管额度的确定,各地存在三种不同的标准(预售款的一定比例/工程预算造价上浮一定比例/统一工程造价标准),对非重点监管资金,不同城市的监管力度亦存在较大差异,如天津、济南等城市允许房企“自行提取”非监管资金,合肥、无锡等城市则要求房企向监管机构申请提取额度以外资金。

我们认为通过建立统一的政策框架,有利于明确地方政府的监管责任,缓解过度监管的情况。考虑中国由上而下的政策传导体制,我们预计未来3-6个月更多地方政府将根据中央文件修正房预售资金监督管理办法,开发商的流动性压力将逐步缓解。

本文选编自微信公众号“ 中泰金融国际”;智通财经编辑:谢雨霞。