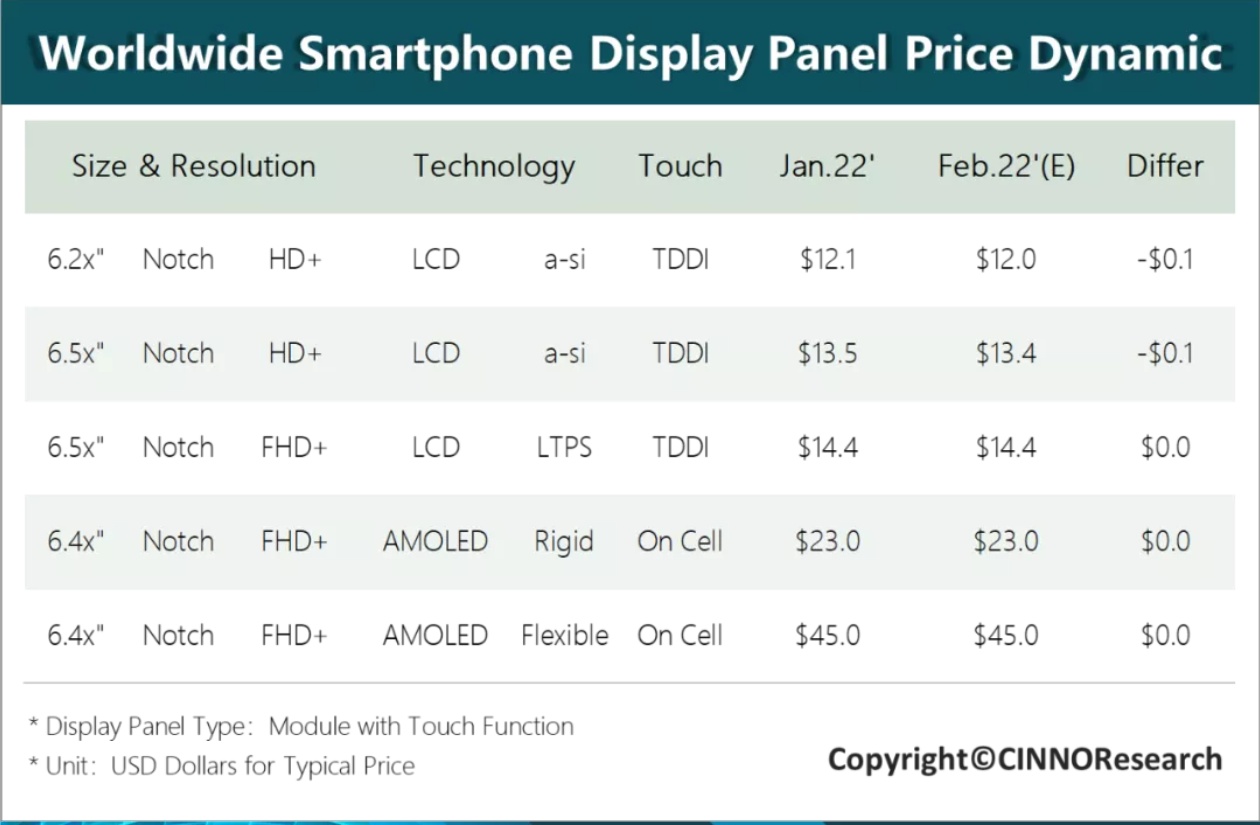

智通财经APP获悉,据CINNO Research数据显示,进入一季度,智能手机面板市场步入传统淡季,价格延续分化趋势,a-Si面板受整机厂库存结构调整影响,价格持续走低,2月价格维持跌势,继续下降0.1美金后到达低点,春节后进入3月,市场需求有望回暖,随着厂商新项目上量带来的需求增加,a-Si面板价格有望止跌回稳。

a-Si手机面板市场的新势力惠科(HKC)绵阳G8.6产线产能持续爬升,以激进的价格策略获取订单;得益于供需结构优化及库存动态调整,LTPS面板自去年12月价格企稳,2月价格仍将维持稳定状态;华星光电(CSOT)武汉G6 t5产线目前仍在建设中,该产线设计产能4.5万片/月,其中3万片产能规划为LTPS面板产线,将以生产Notebook/车载类等中尺寸产品为主。

刚性AMOLED面板主力厂商三星显示(SDC)的国内品牌需求开始呈现下滑趋势,主要源于其主力品牌客户OPPO/vivo在去年Q4囤积了部分刚性AMOLED面板,造成本季度需求受到影响;另一方面,因刚性AMOLED面板与LTPS面板价差持续扩大,手机品牌在产品规划上也有部分从刚性AMOLED转向LTPS;CINNO Research预估2022年2月和3月AMOLED面板价格受芯片持续紧缺影响将继续维持高位;a-Si产品价格将会继续小幅下降0.1美金,LTPS价格将维持稳定。