新能源汽车和燃油汽车在增速上继续“背道而驰”。

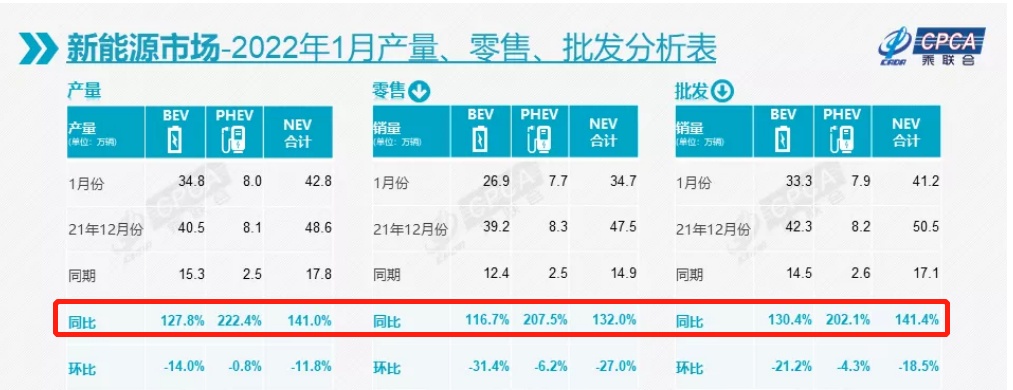

2月14日,乘联会披露了1月分全国乘用车市场分析报告。从报告中,可以看到新能源汽汽车显现强劲的增长态势——1月,全国乘用车市场零售达到209.2万辆,同比下降4.4%;其中,新能源乘用车零售销量则达到34.7万辆,同比增长132.0%。

从渗透率来看,新能源乘用车的批发渗透率更是高达19.0%,较2021年1月8.4%的渗透率提升10多个百分点。而零售渗透率为16.6%,较2021年同期亦提升10个百分点。

(数据来源:乘联会)

众所周知,2022年是新能源汽车补贴最后一年。随着新能源车补贴退坡和锂矿等基础资源价格的上涨,新能源车企后续或将面临一定的成本压力,而从市场反馈看,目前用户对于新能源退坡后的价格变化也有一定程度的共识和预期。

此背景下,新能源汽车增速将如何演变呢,车企又将面临哪些发展机遇?接下来不妨透过汽车行业的最新数据报告来找到答案。

多元化发力,逾10家车企批发销量破万

结合多家车企的1月产销数据来看,不难发现,目前新能源汽车正逐渐成为车企的销售亮点。

据比亚迪(01211)披露的产销数据显示,2022年1月,公司汽车销量为9.54万辆,同比增长125.05%。在这其中,新能源汽车销量则约为9.32万辆,同比增长361.73%,增速瞩目。

而造车“新势力”们的新能源汽车销量增速亦不容小觑:1月份,小鹏汽车月交付量为1.3万辆,同比增长115%;理想汽车(02015)紧随其后,月交付量为1.2万辆,同比增长128%;哪吒、蔚来则分别交付1.1万辆、0.97万辆,同比增长402%、33.6%。

与此同时,1月新能源乘用车市场还呈现出“多元化发力”的发展特点。就拿比亚迪的1月份新能源汽车销量的构成来说,其纯电动和插电式混动销量平分秋色——期内纯电动销量为46,386辆,插电式混合动力销量为46,540辆,共同夯实自主品牌新能源领先地位。

假若上述新能源车企的增长速度仍不能说明当前新能源汽车的发展之势,下面不妨再来看一看传统车企的新能源汽车发展速度。

据相关车企披露的产销数据显示,1月份,广汽集团(02238)汽车销量为23.72万辆,同比增长9.16%,其中,新能源汽车销量为19121辆,同比增长115.21%,实现翻倍增长。同期,上汽集团则实现汽车销量为45.56万辆,同比增长13.02%,其中,新能源汽车7.22万辆,同比增长25.54%。

除此之外,乘联会披露的数据也进一步显示向传统车企向新能源汽车业务渗透的发展趋势。

据数据统计,1月批发销量过万的车企有11家,分别为:比亚迪93101辆、特斯拉中国59845辆、上汽通用五菱40007辆、奇瑞汽车21179辆、吉利汽车17036辆、广汽埃安16031辆、上汽乘用车14414辆、长城汽车13781辆、小鹏汽车12922辆、理想汽车12268辆、哪吒汽车11009辆。

从上述数据中不难看出,这11家企业中,仅有3家为造车新势力,其余8家均为传统车企,而这也就意味着传统车企正逐渐向新能源汽车市场进一步渗透。

补贴退出前一年,新能源汽车加速释放or平稳增长?

2021年的最后一天,2022年新能源汽车补贴政策正式落地。

财政部、工信部、科技部、发改委发布《关于2022年新能源汽车推广应用财政补贴政策的通知》表示,2022年新能源汽车补贴标准在2021年基础上退坡30%,同时新能源汽车购置补贴政策于20221年12月31日终止。这也意味着,2022年将是补贴政策的最后一年,换句话来说,2022年12月31日之后上牌的新能源车辆,将不再享受新能源补贴政策。

随着这一政策的正式落地,关于新能源汽车的增长压力也传导到车企方。

有业内人士表示,补贴退坡30%后,补贴金额占车价比例将进一步降低,尤其插电混动车型不到5000元的补贴和燃油车动辄上万的的终端优惠已不再有任何竞争优势,新能源市场将进一步转向市场驱动。此外,补贴退坡下,车企成本压力也将增加,利润空间面临挑战,在技术指标不变的情况下对性价比更优的磷酸铁锂需求将进一步提升。

不过,结合政策风向来看,在“双碳”目标与“双积分”政策的共同推动,未来新能源汽车仍将保持高增长势态。

据民生证券发布的研报数据显示,远期预测“全球新能源车需求持续向好,渗透率成长空间广阔”,预计2030年国内与全球的新能源车销量渗透率达50%,国内新能源车销量1768万辆,全球新能源车销量破5500万辆。

(数据来源:民生证券)

需要注意的是,由于2022年是新能源汽车补贴政策的最后一年,这也就加速新能源汽车需求在2022加速释放,而2023年也无疑将成为增长压力点。

华创证券研报指出,预计国内新能源车市将进一步延续2021年的高增态势,叠加2023年购置需求提前释放,2022年销量有望得到进一步提振,全年新能源汽车销量有望超500万辆。此外,由于2023年补贴退坡金额较大,会一定程度抑制购车需求。不过,整体而言,在新能源渗透率提升的浪潮下,预计2023年新能源乘用车仍保持增长态势。

基于上可以看出,虽然新能源汽车补贴政策即将到达“完全退出”的阶段,但在“双碳”目标与“双积分”政策的利好下,新能源汽车替代燃油车的发展浪潮仍属于大势所趋,行业发展空间可期。

在此背景下,择机、择时布局新能源汽车领域对于投资者而言不失为一个不错的选择。

其中,万联证券表示,汽车产业正处于产业变革之际,其中自动驾驶新能源有望成为主旋律,预计 2022 年智 能汽车渗透率有望加速,建议重点关注智能驾驶、智能座舱等汽车智能化核心零部件供应商。

浙商证券亦指出,随着下游主机厂格局变化,新势力和头部自主市场份额将持续提高,电动智能时代车型迭代速度加快使得车企对零部件企业响应服务效率的要求大幅提升,过去固化的整零关系有望打破,国产零部件产业链顺势崛起,同时电动智能加速推进催生了大量增值零部件和产业新趋势,看好国产崛起与电动智能,推荐关注四大细分领域:一体化压铸、驾驶智能化、座舱智能化、乘用车座椅国产化。