智通财经APP观察到,上周有关美联储今年将加息多少和多快的争议引发收益率剧烈波动,美国国债市场的流动性再次受到侵蚀。

衡量收益率与公允价值模型之间偏差的彭博美国政府证券流动性指数正在逼近去年11月初创下的高点。当时,对美联储加息的预期于10月份开始升温,导致短期美国国债收益率出现历史性的大幅日波动。

在最新一轮加息中,美联储可能考虑在3月加息50个基点的预期推动两年期美国国债收益率在2月10日上升21个基点,为2009年以来的最大升幅。美联储通常会以25个基点的增量调整政策利率。同一天,衡量未来12个月美国利率预期波动率的指标达到2010年5月以来的最高水平,而2010年5月正是美国股市波动剧烈的时期。

Academy Securities宏观策略主管Peter Tchir表示:在国债方面,较旧的证券交易非常糟糕,这是缺乏流动性的迹象。”

摩根大通美国利率策略师Jay Barry在2月11日的一份报告中说表示:“随着波动加剧,市场深度下降。美国国债市场流动性走软,在最近的走势中起到了助燃剂的作用。”

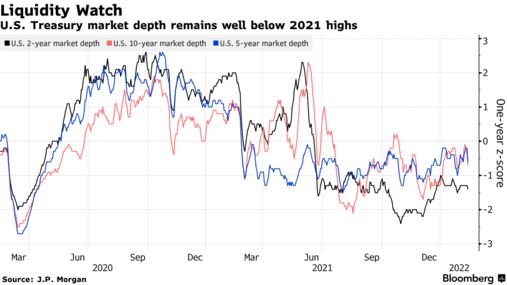

市场深度是指市场在承受大额交易时证券价格不出现大幅波动的能力。与价格弹性、价差一起作为反映证券市场流动性的指标。

根据纽约时间上午8点30分至10点30分经纪商交易系统中前三名买盘和卖盘的市场深度,所有美国国债的市场深度都较低,两年期国债的市场深度低于5年期和10年期国债。

随着预期收益率更高的空头头寸升高并继续增长,如果市场投情绪逆转迫使投资者撤出这些头寸,流动性将成为避免收益率大幅下跌的关键因素。