医药行业是高监管行业,受政策的影响相对较大。随着一致性评价、带量采购、医保药价谈判等政策的推进,有券商预计2021年化药制剂行业业绩分化进一步加大。

尤其是,随着集采经验的积累、一致性评价过评品种数量的增加,预计带量采购常态化将加速,化药制剂行业业绩继续承压。对于经营规模较小且优势品种较少的药企,或面临较大的生存压力,而加快新药研发、扩大产品产量、拓展营销网络等发展战略均需要资金的支持,因此,上市融资成为这些药企的必然选择。

近日,吉林省西点药业科技发展股份有限公司(以下简称:西点药业)拟登陆创业板。招股书显示,公司拥有22个制剂品种(27个规格)的药品注册批件以及16个原料药注册批件,重点涵盖抗贫血用药、治疗精神障碍用药以及原料药生产领域,形成了以抗贫血用药、治疗精神障碍用药、原料药为核心,以心脑血管疾病治疗药物和抗肿瘤治疗用药为辅助的产品体系。

核心产品盈利能力下滑

根据智通财经APP了解,西点药业的核心产品在抗贫血用药、治疗精神障碍用药领域具有显著竞争优势。其中,益源生(复方硫酸亚铁叶酸片)属于抗贫血用药,拥有国家发明专利;可同(利培酮口崩片)属于抗精神病用药,为国内第一个取得利培酮口崩药品注册批件并上市的利培酮药物,上述两类药品贡献营收占比近九成。

从业绩表现来看,西点药业的经营状况并不稳定,2018年至2021年上半年(以下简称:报告期内),公司的营业收入分别为2.80亿元、3.25亿元、2.86亿元、1.36亿元;归属于公司股东的净利润分别为4136.02万元、5461.35万元、4974.24万元及2308.24万元。简言之,无论是营收还是净利润,西点药业表现均不稳定。

与此同时,复方硫酸亚铁叶酸片和利培酮口崩片的收入合计分别为2.40亿元、2.75亿元、2.48亿元和1.10亿元,占主营业务收入的比例分别为85.94%、85.14%、87.19%和81.04%。也就是说,西点药业业绩波动的背后,与核心产品的盈利能力不稳定有关。

根据招股书披露,报告期内,复方硫酸亚铁叶酸片的平均销售单价未发生重大变化,销售收入的波动主要受药品销量的影响,该产品的销售数量分别为2.22亿片、2.45亿片、2.13亿片、1.00亿片,销量总体呈现下滑态势。与此同时,利培酮口崩片的平均销售单价则有所下降,平均单价分别为0.97元/片、0.90元/片、0.79元/片和0.75元/片。

核心产品销量和销售单价的示弱,导致其毛利率出现下滑态势。2018年至2020年,利培酮口崩片的毛利率分别为91.12%、 89.14%和87.80%,草酸艾司西酞普兰片的毛利率分别为86.41%、84.60%和74.18%。西点药业还表示,存在进一步下滑的风险。

拳头产品盈利能力下滑,西点药业的业绩自然失色不少。根据管理层初步测算,公司2021年营业收入预计为2.8亿元至2.95亿元,较上年同期增长-2.21%至3.03%;归属于公司股东的净利润为4500万元至5100万元,较上年同期增长-9.53%至2.53%;归属于公司股东扣除非经常性损益后的净利润为4100万元至4500万元,较上年同期增长-3.36%至6.06%,业绩增长近乎停滞。

市场增速放缓,规模有限

拳头产品盈利能力下滑已经令人担忧,更糟糕的是,两款产品对应的抗贫血药物市场和抗精神药物市场规模有限。

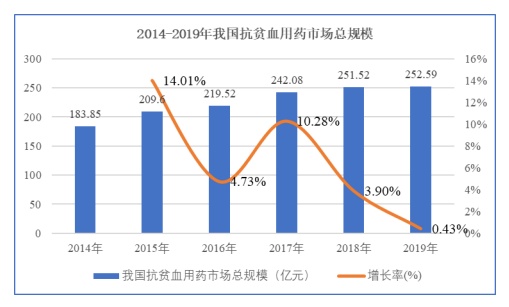

一方面,复方硫酸亚铁叶酸片属于抗贫血用药,该市场总规模呈现增长态势,但近两年增速放缓。根据南方所统计,从2014年至2019年,我国抗贫血用药市场总规模保持稳定的增长,由2014年的183.85亿元上升至2019年的252.59亿元(按照实际零售价统计),年均复合增长率达到6.56%,市场成长性较好。由于受到国家药价调控、医保控费、严控辅助用药等措施的影响,2018年至2019年的增长速度有所下降。

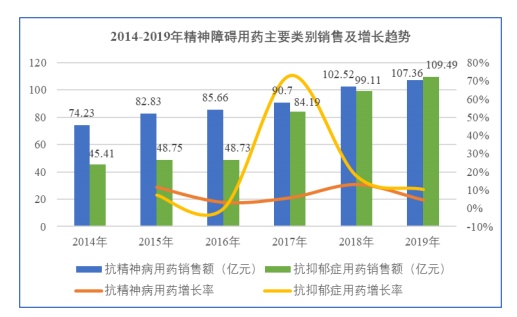

另一方面,抗精神病用药市场也是如此。招股书显示,精神障碍用药主要分为抗精神病和抗抑郁症两大类,两者合计占整个精神障碍用药市场95%左右的份额。

根据2019年数据,目前销售额最大的是抗抑郁症用药,占比为47.74%,其次为抗精神病用药,占比为46.81%,抗精神分裂用药销售规模持续增长,销售额由2014年的74.23亿元增长至2019年的107.36亿元,市场份额不断下降,由以前年度60%以上下降到2019年的 50%以下;抗抑郁症用药近年来销售额迅猛增长,其市场份额 2019年上升至47.74%,超过抗精神病用药份额成为精神障碍用药领域排名第一用药。简言之,相比增速稳健的抗抑郁症用药,抗精神病用药销售额增速已然放缓,几近行业天花板。

更为关键的是,贡献近一半营收的复方硫酸亚铁叶酸片还要遭受政策的“冷”遇。根据智通财经APP观察,复方硫酸亚铁叶酸片收入过去很大一部分来自于药品被纳入吉林省、山西省、广东省等10个省份(区)的地方增补目录。

根据2019年最新出台的《医保目录》规定,各地需严格执行《医保目录》(2019年版)新规,不得自行制定目录或用变通的方法增加目录内药品,也不得自行调整目录内药品的限定支付范围。对于原省级药品目录内按规定调增的乙类药品,应在3年内逐步消化。

根据这项规定,益源生作为原先在上述10个省份(区)调补进入地方增补的乙类药品,将在该政策颁布的3年内被逐步被调出。

事实上,2020年,益源生已被山西、江西、新疆、湖南4个省份(区)调出;2021年3月,广西也将其调出地方增补目录。剩下5个此前将益源生作为增补目录并大额采购的地区,最晚也会在2022年前将其调出地方增补目录。

2020年,益源生因被调出山西、江西、新疆、湖南4省市,营收同比下降了12.73%。照此速度,在“调出计划”执行期间及结束后,益源生药品销售业绩及公司整体业绩将面临下滑风险。

总之,政策利空加上两大拳头产品所在的市场规模有限,且增速缓慢,西点药业或面临成长性不足的困境。

新产品研发投入不足

对于西点药业而言,公司未来的发展壮大需要不断有优势产品的注入和推动,及时开发新产品对其尤为重要。然而,招股书显示,报告期内,西点药业研发投入侧重于维护现有产品,近三年对新产品的研究投入较少。

跟研发新产品线相比,维护现有产品所付出的研发费用自然会低不少。报告期内,公司研发费用金额分别为2055.36万元、1656.25万元和436.57万元,占营业收入的比例分别为7.34%、5.10%和1.52%,呈走低趋势。

与持续下降的研发费用率相比,西点药业的在销售上并未吝啬。报告期内,公司市场推广费金额分别为1.44亿元、1.69亿元和1.56亿元,占主营业务收入的比例分别为51.65%、52.33%和54.85%。西点药业重销售,轻研发,特别是生产经营则主要依靠现有产品,不利于公司的长远发展。

不重视研发,导致西点药业在专利方面再次遭遇扣分项。其一,西点药业的益源生拥有“复方硫酸亚铁片(益源生)”和“一种复方硫酸亚铁叶酸片的生产方法”2项发明专利。其中,“复方硫酸亚铁片(益源生)”属于药品组方专利,已于2018年到期,“一种复方硫酸亚铁叶酸片的生产方法”属于生产工艺专利,到期时间为2032年。随着药品组方专利到期,市场上可能出现由其他企业生产的类似药品,导致市场竞争加剧、产品价格下降、盈利能力降低。其二,西点药业近五年来无新专利。

综上所述,西点药业主要依靠两款核心产品打江山。然而,拳头产品盈利能力下滑,遭遇政策利空,且长期市场规模有限,导致公司未来业绩不确定性增强。而新产品研发投入不足,后继乏力,使得公司长期成长性略有不足。