智通财经APP获悉,美银证券发布研究报告称,基于低廉的估值和强劲的资产负债表,中国香港发展商股今年至今表现强劲,并跑赢美国同行。中国香港政府研究累进财产税,但仍需建立社会共识。该行看好长实集团(01113)、太古地产(01972)和嘉里建设(00683)。

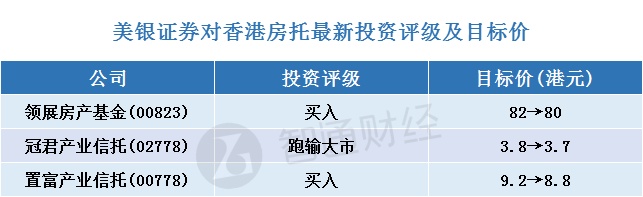

报告中称,中国香港地产股估值低廉,但美国加息或快于预期,或对楼价有进一步影响。重申恒基地产(00012)和冠君产业信托(02778)“跑输大市”评级,并削减2022-23年核心利润平均预测1%至3%,以反映另一轮租金减免和利息支出增加的影响。此外,上调发展商目标价2%至18%,较不看好收租股及房地产投资信托基金,并下调目标价2%至7%。