2月11日及14日,康桥资本、四环医药(00460)分别在官方公众号宣称、发布公告,双方均表示预期将达成深度合作,目前正在积极探讨合作方案,就充分结合Hugel的产品和技术优势、四环医药的渠道优势以及康桥资本的运营经验与平台资源,共同为中国消费者提供安全有效的领先医美产品。

从康桥与四环因Hugel收购案产生巨大纠纷到现在携手合作,用时不到一年,这可谓是史诗级的反转。毫不夸张的说,康桥和四环的这次牵手,很可能对国内医美格局造成重大的影响。

对于四环医药而言,与康桥资本的和解到深度合作无疑是超预期的。

怎么理解?

第一是复盘四环医药的股价表现,公司从2021年6月高点近4港元每股回落到现有1.55港元每股价格水位,与Hugel传出控股权出让的时间线不谋而合,而下跌加剧的趋势助推在于康桥这个竞争者的出现并且普遍认为收购可能告吹,这种不确定性的存在,造成了市场对四环医药大单品乐提葆肉毒素代理权有潜在丢失风险的担忧和误解。

第二,肉毒素作为医美消费组合中的“万金油”产品,其百搭的属性,在医美行业中有“皇冠上的明珠”之称,足以奠定一家公司在医美领域的绝对性领先优势(参考艾尔建成长路径),这是2021H1四环医药估值和业绩双击的重要基础。

01 康桥、四环合力:未来将Hugel业绩带上全新高度

2021年8月,康桥资本主导的联合财团便宣布以1.7万亿韩元(约合人民币94.3亿元)完成对韩国最大的医美产品公司Hugel的46.9%股权收购,对应Hugel的整体估值约201亿人民币。

如今这一医美百亿收购案终于尘埃落定。

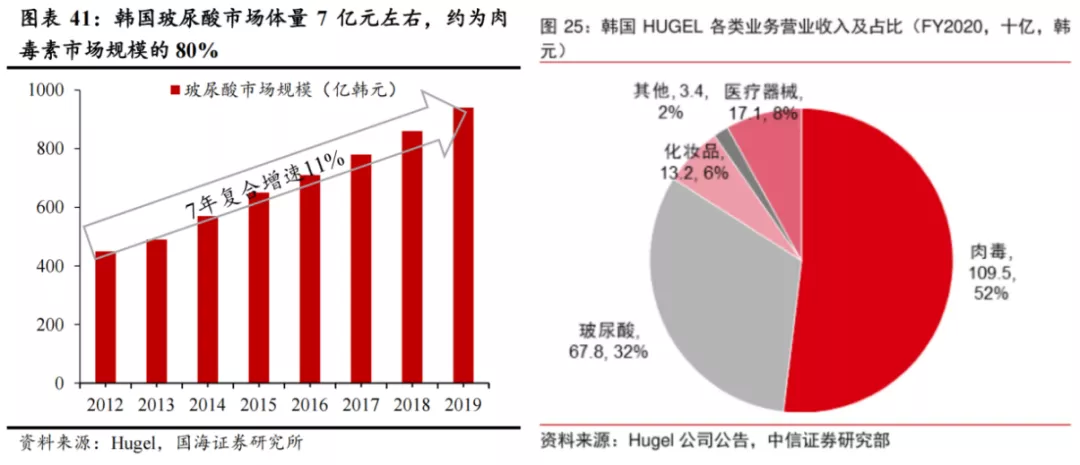

提到Hugel,其在韩国是当之无愧的本土医美之王,不仅肉毒素产品连续6年在韩国市场占有率第一,而且其玻尿酸产品的品牌及市场占有率排在本土第一名。

然而韩国的市场实在是太小了,目前本土市场肉毒素和玻尿酸的市场规模近16亿人民币,并且消费者医美渗透率已经见顶,提升空间有限,已然满足不了这艘巨轮的胃口。

“新主人”康桥入主后,能给Hugel带来什么新的改变?

康桥资本是产业控股型资本,一旦入主,必定全情投入,这有案例可循。如康桥孵化的云顶新耀成立以来,康桥资本为其组建了一支世界领军的临床研究、政策法规和商业管理团队,同时也为公司全方位的业务发展提供支持,短短三年时间,云顶新耀便以极高的溢价在港交所成功上市。

收购Hugel作为康桥资本跨界医美的首战,相信一定会将其作为标杆案例,以便为公司后续的更多布局增加砝码。

收购落地后,为什么马上连同中国伙伴四环医药宣布深度合作?

前面提到,韩国本土医美市场已进入成熟期,未来Hugel要成为全球医美巨头必须出海。以公司核心产品乐提葆为例,2010年韩国获批上市以来,其已在28个国家和地区上市,并计划2022年前后登陆欧洲、美国市场。

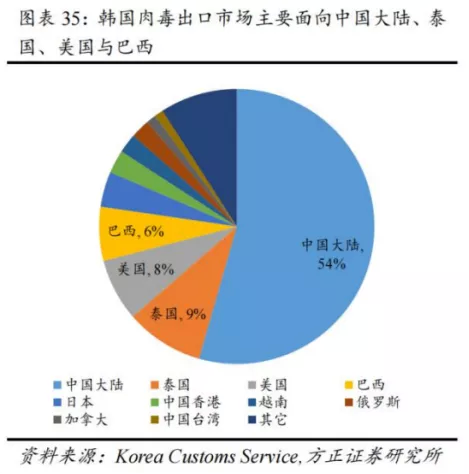

全球前两大医美市场分别为美国和中国,美国近几年肉毒素市场年复合增速已降至3%,加之艾尔建的Botox强大的市场力,Hugel的乐提葆抢占市场份有不小的难度。相较而言,中国市场在近年展现出了成为全球第一大医美市场的潜力,并且肉毒素产品的渗透率低、竞争格局优良,是乐提葆未来的核心增量市场。

四环医药作为推动Hugel肉毒素在中国上市的重要合作伙伴,并推动乐提葆在上市销售首年就形成了迅猛的增长势头。有券商数据预测,2025年国内肉毒素合规市场将达到144亿元的规模,目前乐提葆以更优的性价比优势隐隐展现出了成为第一名的潜力,假设届时市占率能达到20%,销售额将接近30亿,较2021年有5倍的增长空间。

2021年,Hugel的营收约11亿人民币出头,中国伙伴四环医药为Hugel贡献的增量恰恰是Hugel未来几年业绩增长的“加速推进器”。

本次深度合作的达成,可预见将对Hugel的未来造成巨大的积极影响,而四环医药和康桥资本的联手,同时无疑对国内医美市场投下了一颗“深水炸弹”。

02 四环医美板块布局愈发深入,商业化成果2022-2023年加速兑现

从2021年乐提葆正式销售以来,市场对于四环医美的认知一直是肉毒素单品独大,这样的好处在于跟踪大单品的额销量能够简单的判断业绩弹性,缺点在于抗风险能力弱。

而预期差在于,这种局面已经成为四环医药的“过去式”。

2021年9月30日,公司自研的“童颜水凝”产品获批;2022年1月,“医用皮肤护理凝胶”和“医用皮肤修复凝胶”两款产品也获得NMPA的批准,

四环医药的BD能力也为公司管线丰富度提升插上了翅膀,其独家代理韩国东方的面部埋植线(线雕)目前已获得美国FDA、欧盟CE认证,其中爱拉丝提面部埋线及私密用线产品目前均已于国内获批,处于销售放量的爬坡期。

更值得注意的是,今明两年四环医药有望迎来重磅产品的密集收获期。

肉毒素、玻尿酸是全球医美市场两大重磅单品赛道,公司在国内肉毒素市场奠定优势后,抢占国内玻尿酸市场的市场显得迫在眉睫。公司独家代理Hugel的德玛莱斯玻尿酸有望在今年上半年获批,Hugel的玻尿酸产品素有“韩国第一玻尿酸之称”的美誉,将进一步丰富公司商业化阶段的产品组合。

值得注意的是,Hugel玻尿酸在韩国本土也是后发者,但后续通过与肉毒素捆绑、与埋线提拉产品协同来提高玻尿酸销售额,进而使玻尿酸市占率突出重围。

塑形市场又被视为医美领域的新蓝海,国内潜在市场空间超过170亿。四环医药收购的厂商美国Genesis Biosystems旗下的脂肪采集系统LipiVage在脂肪采集、清洗和转移层面具备独特的技术优势,能将移植脂肪的成活率提高到80%到90%以上。该系统在美国已经上市应用,在国内的销售许可预计今年获批。

除此之外,过去投资者对四环的医美板块的认知局限于韩国肉毒素产品的代理商,实际上公司是拥有10余款的自研三类医美管线以及数十款的自研二类医美产品的集研发、生产与销售于一体的医美平台。四环医药旗下渼颜空间在2021年组建了美国南加州的研发平台Meiyan Lab 和北京的国内研发中心,拥有行业经验丰富的研发团队,同时公司的产品注册能力也是行业领先水平。

四环管理层曾在之前的公司调研中透露:公司有10余款二类医美产品预期将在2022年密集获批,而公司自研的再生类注射剂童颜针、少女针等重磅单品预期有机会分别在2023年和2024年年报产。

历经7年的布局与积累,四环医药渼颜空间已经打造了一套丰富的产品矩阵,据公司已披露的自研及代理医美产品管线,其产品已覆盖了包括塑形类、填充类、补充类、支撑类、光电设备类及皮肤管理类等多个医美细分领域,形成了一套系统的轻医美综合解决方案。

有了丰富的产品管线,四环的医美平台如何承载且将其转化为源源不断的现金流,考验着公司的商业化能力。

与一般的医美企业不同,四环医药作为国内老牌药企,拥有大部分同行不具备的高效率、低成本的生产经验和能力,同时公司也做好了新产品上市前的生产准备。据公司介绍,目前医美业务已建立了三个生产基地,总面积达1.6万平方,并规划了9条生产线,全面保障公司医美产品高效、低成本、安全的生产。

四环医药的医美组建的销售团队也历经住了市场的检验。截至2021年底,乐提葆已经覆盖医疗机构超过2200家;2021年上半年发货接近20万瓶,交出了令人满意的成绩单。肉毒素单品打通的销售网络,有助于公司后续新获批产品的迅速销售导入,从而形成正向的销售循环。

昔日雏鹰,今朝已准备展翅翱翔。

03 资产拆解分析:被显著低估的四环医药

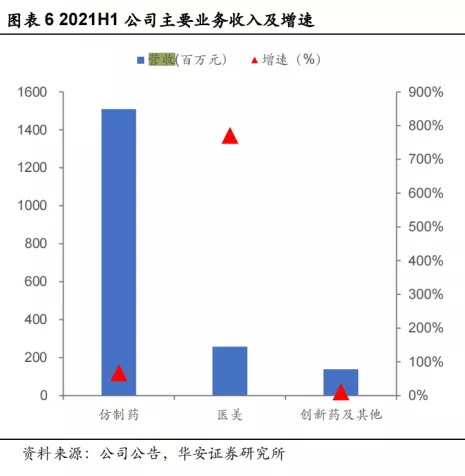

拆分2021H1四环医药的营收结构,可以发现公司营收主要来源为仿制药业务,如果以仿制药企业标签来看四环,显然是“大错特错”的。

四环医药真正有巨大价值提升空间和估值弹性的部分,恰恰在于营收贡献较小的医美和创新药板块。

投资者不妨对四环医药的资产进行理性评估,正确认识其合理价值。

1、底线资产和管理层态度

四环医药身处港股市场,往往香港的投资者很喜欢通过上市公司的流动性资产和管理层动向来判断一家公司是否低估或者值得买入。

四环医药目前拥有丰富的现金资产,据财务数据显示,目前公司账面现金超过50亿人民币,这主要得益于公司的“现金牛”仿制药版块所带来的持续的盈利和净现金流入,如此强大的现金创造能力不仅确保了公司过去十年能够自给自足并未向市场融资,同时孵化了包括轩竹生物、惠升生物及四环医美等多个含金量很高的新业务板块,为公司转型“创新药+医美”奠定了坚实的基础。

另外,四环医药在过去5年里做了多次的公司股份回购及公司分红,涉及的总金额超过20亿港元,充分体现了四环医药对于公司内在价值的信心及对于保证股东回报的关注。。

据统计,四环医药从2021年4月开始,公司一共开展了22次回购,回购近1.4亿股,耗资近2.5亿元,占据流通股本的1.5%。据粗略统计,公司回购股份的平均均价约1.78港元每股,不仅低于现价,并且这样密集且频繁的回购行为,也释放出了公司相信现时股价被严重低估以及对未来充满信心的信号。

2、创新药资产的估算

四环医药旗下有两个创新药子公司,分别为轩竹生物和惠升生物。

轩竹生物是国内领先的同时具备大分子和小分子肿瘤药自主研发能力的Biotech,2021年12月刚刚完成了6亿人民币的pre-ipo轮融资,投后估值达到70亿人民币,2020年9月完成9.6亿元的公司首轮融资,投后估值45亿元。一年时间轩竹生物的公司估值实现超过50%的增长,共获得超过15亿元的融资,可见投资者对轩竹生物的研发管线、研发平台以及公司管理层的高度认可。在刚刚完成的这一轮融资前,四环持有轩竹约72%的股份,粗略估算融资后比例下降至60%左右,那么母公司持股对应的股权价值为42亿人民币。未来登陆科创板,持股价值有望进一步提升。

惠升生物则是国内糖尿病领域布局最全面的Biotech之一,近期公司公告表示惠升生物的第三代门冬胰岛素、门冬30和门冬50已经报产,公司自研的第四代胰岛素德谷胰岛素在国内率先进入临床三期,公司授权引进的1.1类新药加格列净(由轩竹生物研发)也正在报产,公司自研的GLP1利拉鲁肽的减肥和降糖适应症已经进入三期临床,拥有近40款的糖尿病优质产品管线。结合一级市场管线拆分方法和公司最新融资计划粗略评估,市场价值不低于40亿人民币,目前母公司持股比例约为82%。

3、医美板块

四环医药凭借着上半年乐提葆的放量,2021H1营收增长至2.58亿,即使2021下半年销售持平,公司医美业务也有近5亿的营收。

随着更多新产品的上市,公司医美板块营收有望将在两年内突破10亿大关,以医美产品强大的盈利能力,对应利润端预计不少于3亿。

医美行业公司,市场一般喜欢用市销率进行估值,按2021年爱美客业绩估算,其静态市销率在75倍左右;如果按照市盈率测算,那么也接近100倍。

4、仿制药板块的悲观低估值

四环医药的仿制药品种多且分散,并且有丰富的难仿药品种研发储备,集采对这块现金流业务没有毁灭性影响。

2021H1,四环医药仿制药业务实现了15.1亿营收,同比2020H1增长近50%,未来不指望这块业务有强劲的增长,市场给这块的估值也不高。假设下半年仿制药的收入与上半年持平,仿制药业务可以贡献的利润按照30%预计也有近10亿(未计算创新药业务的研发开支),按照6倍的市盈率,最保守估计也至少值60亿的市值。

综上,如果将四个模块(按最保守)简单相加,70亿左右的创新药资产价值、70亿医美板块估值、60亿仿制药业务价值,加50亿现金、合计也有250亿人民币。当然,这还没算上公司孵化的CDMO和工业大麻等业务。

再反观四环医药的市值,仅120亿人民币出头。

结语:在康桥收购Hugel事件的利空全面消除后,再无利空靴子压制四环医药。

在公司资产价值拆分之后,公司被行情错杀、低估的属性已经明牌,剩下的交给市场。

是金子,总会发光,时间会证明一切。

本文转自微信公号“瞪羚社”,作者:Kris;智通财经编辑:李程