最近几天,港股市场上最热点的话题当属“老千股”的集体暴跌了,不过对于股民们来说,挖掘有投资价值的股票才是最重要的,而就在细价股集体暴跌的前后,有一只股票引起了智通财经的注意,因为其股价已经连涨了9个交易日。

畅捷通(01588)就是今天故事的主角,从日K线图上看,其股价走势不仅连涨9天,还出现了13连阳:

从成交量上看,畅捷通也一改今年前几个月日均成交额仅维持在几十万港元的规模,最近几天以来一直保持在200万港元左右的水平。

那么这只听上去并没有让人觉得很熟悉的股票,为何在最近一段时间突然发力呢?

转型期的低迷

首先,还得看看这家公司究竟是什么来头。畅捷通成立于2005年,最初只是是A股上市公司用友软件(600588)的一个小型管理软件事业部,直到2010年才独立出来成为用友旗下的一个子公司,负责向小微企业开发和提供有关会计、销售和客户管理、库存管理、生产管理等的软件和IT服务。

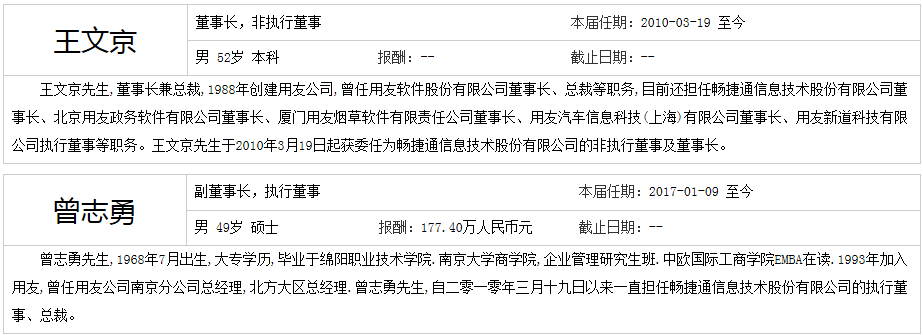

畅捷通于2014年6月在香港上市,不过上市后,用友网络仍然持有畅捷通超过70%的股权,是其控股股东,从目前畅捷通的高管人员构成来看,也可以发现用友对畅捷通仍然十分重视,公司董事长为用友创始人王文京,副董也是原用友高管:

不过近几年来,互联网时代的技术飞速发展,在SaaS等全新软件模式冲击下,传统企业软件市场增长乏力,让大股东用友也一度无暇自顾,在业绩出现停滞甚至下滑之后,用友提出了“互联网服务+互联网金融”的转型方向,还将证券名称由“用友软件”改为“用友网络”。

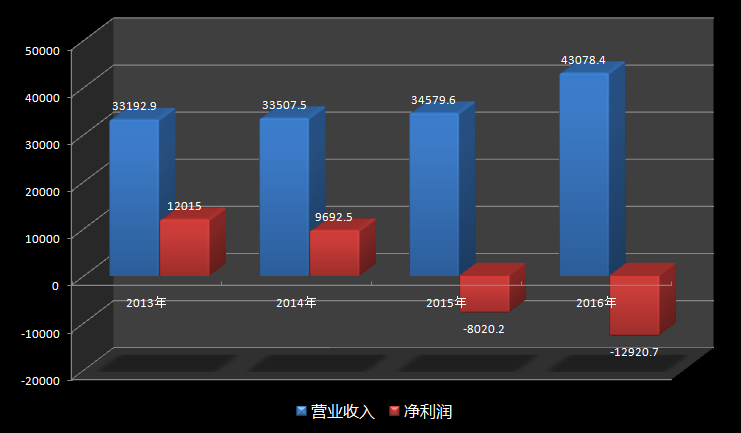

作为用友的子公司,畅捷通也于上市当年开始了转型,将其核心方向定在了小微型企业的云服务上,与转型同时到来的,自然是研发成本的加速上升,这也给畅捷通的财报数字造成了一个奇特的现象:尽管营收逐年上升,但企业却在2015年及2016年连续录得亏损:

从上图可以看到,公司营业收入已连续四年保持增长,但净利润却有些让人跌破眼镜,尽管在上市一年后,畅捷通的股价乘上了“互联网+”这股“东风”,从16.9港元的开盘价一度炒高至45港元,但财报上的连年亏损使其股价在第二次跌破发行价后,就一直处于10~13港元的低位。

从财报上看,研发成本的上升确实是公司净利润录得亏损的主要原因之一:2014年公司研发成本由6000万人民币提升至7500万,2015年增加67%至1.25亿,2016年进一步增加至1.58亿,其中云服务的研发占到了一半以上。

另一方面,员工信托受益权计划成本的增加也是畅捷通连续两年录得亏损的主要原因,年报数据显示,2015年、2016年由员工信托受益权计划带来的管理费用达到了1.19亿和1.31亿,使得近两年的管理费用飞速增加。

不过,员工信托受益权计划也是公司对于未来发展的一个重要战略,此计划通过向公司员工,中高层管理人员、专家和核心骨干设立受益信托,使激励对象的行为与本公司的战略目标保持一致,促进本公司战略目标的实现和快速发展和公司价值的最大化。

另一方面,如果从近两年的净利润中刨去由员工信托受益权计划带来的销售费用1.19亿、1.31亿,那么2015年公司净利润将达到4600万,2016年也有860万。可见,畅捷通事实上是将很大一部分盈利收入回馈到了员工头上,这也体现了公司对未来盈利能力的信心。

全面转型云服务

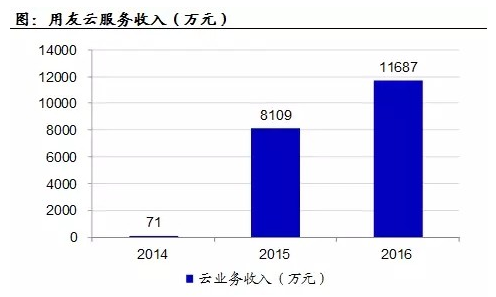

受益于市场回暖和产品的不断升级,2016年畅捷通的云业务增长强劲,在工作圈、好会计、易代帐等云产品推出,收入同比增长61%。云服务业务新增企业用户数超过164万,同比增长253%,累计企业用户数达到225万。

公司也在4月份发布盈喜,宣布集团截至3月31日止三个月录得营业收入约人民币1.4967亿元,未经审核归属于母公司股东的净利润同比扭亏为盈,主要由于软件业务收入同比大幅增长及员工信托受益权计划成本同比大幅下降。

不过其实一开始,畅捷通并非完全专注于云服务领域,作为央行第五批第三方支付牌照的获批企业之一,畅捷通旗下还有一个畅捷支付的产品,但这一支付产品却自2013年7月推出以来持续亏损。

对此,母公司用友当然看不下去了。2016年10月22日,用友发布公告,拟以人民币近两亿元的价格收购畅捷支付股东畅捷通信息技术股份有限公司持有的畅捷支付 55.82%的股权,并拟以人民币1亿元向畅捷支付增资。上述股权收购和增资后,公司持有畅捷支付85%的股权。

事实上这对于用友和畅捷通而言是笔双赢的交易,畅捷通在成功甩掉亏损包袱的同时还增加了近2亿现金,并且畅捷通支付在用友增资后实力和估值也会进一步提升。而用友网络摘得支付牌照后也可以进一步拓展互联网金融。

拿到这笔资金的畅捷通,当然是进一步加大云业务的研发投入,而就在文章开头提到的12连阳之前,畅捷通正好就与母公司达成了一项关联交易,不过这笔交易却没花到什么钱,这又是怎么回事呢?

从畅捷通6月16日发布的公告上看,此次关联交易的内容有包括园区网络接入、VPN远程办公系统、员工账号管理、桌面终端安全防护及桌面办公软件维护在内的IT基础服务,包括租赁云主机、云桌面、云存储空间、IDC机房及园区互联网业务服务在内的IT增值服务,以及其他IT专项服务等。

很明显,从此次与母公司用友的关联交易的内容上看,畅捷通已经基本将企业的发展方向定位于智能园区建设以及云服务方面,这主要是因为母公司的“用友云” 已经度过了研发投入峰值,收入开始逐年上升,而畅捷通小微企业云正是“用友云”的重要组成部分。

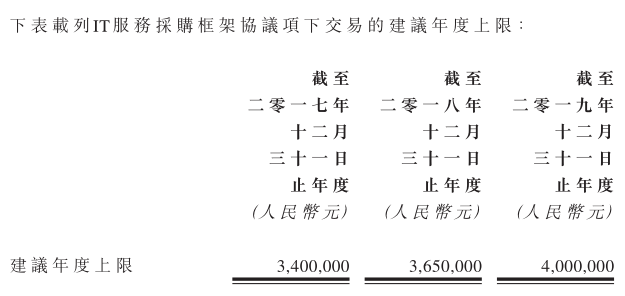

而如下图所示,此次从母公司用友采购IT服务的价格年度上限三年内都不会超过400万元人民币,相对于公司过去几年的研发投入,以这个价格采购如此大量的技术,基本可以说是用友对于子公司的“免费技术支持”。

换句话说,出售畅捷支付的两个亿目前可能还没花到多少,在母公司的鼎立支持下,或许最近两周的涨势仅仅是一个起点。

最后,从技术图形上看,本周畅捷通的股价已经突破了第一个阻力点10.6港元,截至本周四(6月30日)收盘报11.1港元:

如上图所示,这个价格距离第二个阻力点11.66仅有0.56港元,而一旦突破该阻力点,距离2016年高点12.16也就不远了,如果公司业绩表现良好,不排除股价回到15元以上的可能性。