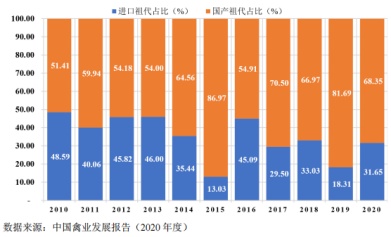

作为世界上最大的鸡蛋生产国和消费国,过去十几年来我国蛋鸡祖代新增环节进口品种占比不断下降,数据显示已由2006年的69.01%下降至2020年的31.65%,国产占比更是已连续10年高于进口。不过,尽管进口祖代蛋鸡比例持续下降,但在商品代母雏销售销售及养殖环节中,进口蛋鸡品种仍占据主导地位。

智通财经APP获悉,目前我国进口的祖代蛋鸡种源主要控制在美国海兰、德国罗曼等少数外企手上,如没有国产蛋鸡品种参与市场竞争,进口蛋鸡种源的垄断将直接影响我国蛋鸡种鸡的供应及价格稳定,并将影响我国从事蛋鸡养殖的企业及农户的养殖成本及鸡蛋供应价格。

政策面,近几年来党中央、国务院多次在中央1号文件、政府工作报告中对现代种业的发展作出重要指示。举例而言,农业农村部于2021年5月发布的《全国蛋鸡遗传改良计划(2021-2035)》指出,在国家蛋鸡育种体系中,要建立商业化育种体系,培育具有国际竞争力的蛋鸡新品种。国家蛋鸡良种扩繁体系,要建立一批高标准、高水平的良种扩繁推广基地,提高高质量种源的供给水平。现代种业提升工程等项目有限支持国家蛋鸡核心育种场、良种扩繁推广基地建设。

政策加码背后,国家种业安全和粮食安全的重要性不言而喻。趁此时点,亦有产业链上的相关公司正积极寻求登陆资本市场的机会。日前,北农大科技股份有限公司(以下简称“北农大”)更新了招股说明书,公司拟登陆创业板。

原材料涨价冲击盈利状况

招股书显示,北农大是农业产业化国家重点龙头企业,主营业务布局位于蛋鸡产业链中上游,具体包括蛋鸡饲料研发、生产及销售,蛋鸡育种、扩繁及雏鸡销售。在饲料业务方面,北农大生产和销售的蛋鸡饲料还包括蛋鸡配合料及蛋鸡浓缩料,此外公司还生产并销售少量猪饲料、其他禽类饲料等;蛋鸡育种业务方面,公司的产品还包括鸡蛋、淘汰鸡等副产品。

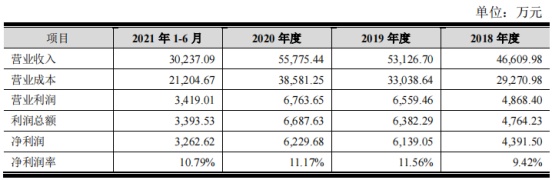

业绩表现来看,2018年-2021年上半年,北农大实现收入4.66亿元、5.31亿元、5.58亿元、3.02亿元,净利润4391.5万元、6139.05万元、6229.68万元、3262.62万元。

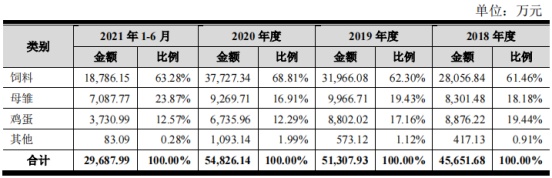

拆分收入结构来看,北农大的收入包括主营业务和其他业务,其中主营业务占比常年保持在96%以上。进一步而言,公司的主营业务收入包括了饲料、母雏、鸡蛋和其他产品。

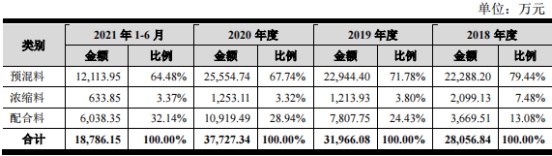

逐项看,饲料产品是公司的第一大收入来源,期内实现收入2.81亿元、3.2亿元、3.77亿元、1.88亿元,占主营业务比重为61.46%、62.3%、68.81%、63.28%。细分而言,公司的饲料又分为预混料、浓缩料和配合料。其中,预混料是公司饲料业务里的主要产品,期内销售规模稳定,占比维持在70%上下;配合料是北农大饲料业务中增速最好的产品,收入由2018年的3669.51万元升至2020年的1.09亿元,2021年上半年收入则达到6038.35万元,占比由13.08%提升至32.14%。同期,公司的浓缩料产品销售不断萎缩,收入由2018年的2099.13万元降至2020年的1253.11万元,占比由7.48%收缩至不足3.5%。

据了解,期内北农大浓缩料以猪饲料为主,市场竞争激烈,公司生产和营销资源向蛋鸡饲料倾斜,故而猪饲料产品销售持续缩减。而配合料的增势则得益于泰州饲料的投产,公司产品在我国蛋鸡主要养殖区江苏省迅速打开市场,市场规模与日俱增。

同期,北农大的母雏产品收入表现呈一定波动性,期内实现收入8301.48万元、9966.71万元、9269.71万元、7087.77万元,占比分别为18.18%、19.43%、16.91%、23.87%。

据悉,2019年受非洲猪瘟影响,我国鸡蛋及禽类销售价格明显上涨,蛋鸡商品代母雏需求亦有所增加,故公司母雏销售规模随之扩大,商品代母雏销售数量增长20.36%。2020年度,受新冠疫情和行业周期下行影响,由于下游市场蛋鸡存栏量相对较高,需求有所萎缩,公司蛋鸡母雏销售数量及价格均出现一定下滑。

报告期内,北农大的期内鸡蛋产品的规模不断萎缩,由2018年的8876.22万元连续下滑降至2020年的6735.96万元,占比由19.44%降至12.29%;2021年前6月,该业务的收入亦仅为3730.99万元,占比12.57%。

反观北农大的盈利情况,如前所述期内公司的净利润逐年提高,不过值得注意的是同期公司的毛利率却在走低。据披露,期内公司的综合毛利率分别为37.2%、37.81%、30.83%、29.87%。

对比北农大报告期内各项业务的毛利率水平,可以发现2020年公司的核心业务饲料及母雏产品毛利率均大幅滑落,前者当期毛利率为35.47%,上年同期为43.73%;后者当期毛利率为42.84%,上年同期为46.34%。而进入2021年后,公司上述两项业务的毛利率继续下滑至32.1%和38.05%。

智通财经APP获悉,公司饲料和母雏业务毛利率承压,主要原因有二:其一,公司毛利率较低的配合料收入占比上升较快,同时浓缩料的收入占比逐年下降,此外自2020年起公司开始适用新收入准则,将销售相关的运输费用计入成本,多因素综合作用下导致饲料毛利率大幅下滑;其二,受新冠疫情、行业周期下行以及玉米等原材料涨价的影响,公司母雏毛利率持续负增长。

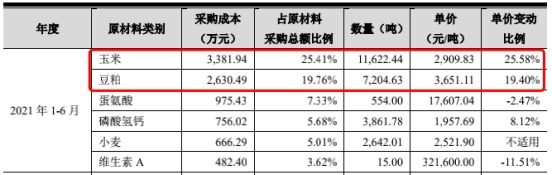

另外,需要提醒投资者注意的是,由于玉米、豆粕等各类生产所需主要原料价格上涨,以及2021年各项支出金额上升等原因,北农大2021年上半年的归母净利润同比降幅已达到23.58%。若未来原材料价格维持高位,公司的盈利能力承压恐将持续。

进口替代预期难掩行业强周期隐忧

就北农大业务来看,公司产品主要涉及行业包括蛋鸡饲料行业和蛋鸡育种行业。

蛋鸡饲料行业方面,得益于近年来我国禽蛋消费需求增加,蛋鸡饲料的产量稳中有涨。据国家统计局数据,2019年我国禽蛋消费类达到3296万吨,较上年同期增加5.3%;同期,禽蛋产量为3308.98万吨,同比增加5.8%。

供给侧,受环保政策和食品安全监管的影响,小养殖户大量退出,蛋鸡养殖规模化程度逐年提高,饲料成本约占蛋鸡养殖全部成本的50%以上。随着越来越多的规模养殖场直接采购预混料自行配制配合料降低养殖成本,保证原料质量。

尽管中长期看供需两端均对存量规模以上企业有利好,但需要注意的是由于下游养殖行业具有存栏量的波动变化,饲料产品的需求亦会随之变化,行业周期性特征仍较为明显。

蛋鸡育种行业方面,如文章开头所述我国既是鸡蛋消费大国,又是最大的蛋鸡饲养国。据《中国禽业发展报告》,在我国商品代蛋鸡养殖环节,进口蛋鸡品种仍是主流,国产品种蛋鸡在2020年我国在产蛋鸡平均存栏量中的占比约40.59%,同比增长12.21%。

但即便如此,当前我国蛋鸡产业在良种繁育、疫病防控、规模化养殖等层面仍与发达国家存在较大差距。更为关键的是,由于蛋鸡育种具有高投入、高技术、高风险和回报期长的特点,我国种禽企业的经营模式仍以引繁推为主,从事育繁推的企业不多。

数据显示,目前我国祖代蛋鸡养殖企业(含国外引种)数量持续下降,由2014年的13家降至目前的13家,其中仅有5家为国产品种祖代鸡场,其余均养殖国外引进品种。截至2020年,国产品种的商品代蛋鸡存栏比例仅为40.59%,进口品种仍是市场主流,我国蛋鸡行业对于进口品种的依赖程度可见一斑。

考虑到近年来党中央、国务院多次在中央1号文件、政府工作报告中对现代种业的发展作出重要指示,在种业科技自立自强、种源自主可控的政策基调下,蛋鸡育种行业国产品种有望持续快速发展,市场份额料将持续提高。

尽管国产替代孕育成长远景,但蛋鸡育种行业亦藏有隐忧。一般认为,蛋鸡养殖三年左右为一个波动周期,小规模、大群体的养殖结构和小规模养殖户的投机行为,使得行业的盈利能力受行情波动影响很大。举例而言,当雏鸡旺销时,种鸡企业议价能力强,利润高;雏鸡滞销时,种鸡企业议价能力弱,利润低甚至出现亏损。

不过,需要指出的是,北农大的蛋鸡育种业务主要产品为拥有自主技术的农大3号和农大5号小型母鸡,该类特色蛋鸡品种受行业周期影响程度较普通蛋鸡为小,但仍难逃行业大周期的影响,这从公司近期的业绩波动中亦可窥见一斑。

综合来看,政策吹暖风的大背景下,北农大从传统的“农副食品加工业”向高技术含量的“生物育种”行业延伸,蛋鸡育种业务方向成功培育和推广了农大系列节粮蛋鸡等新品种,未来假使公司成功登陆创业板,在种源进口替代的主基调下公司业绩有望长周期向上。但考虑到北农大所处行业的强周期属性,对于投资者而言在密切跟踪行业景气度的基础之上,进行择时、波段交易或不失为一个好的策略。