如果说要找一个对疫情动态的反映最为真实的行业,那出行一定榜上有名。截至2月10日美股收盘,Uber(UBER.US)、Lyft(LYFT.US)两大出行领域的风向标都已公布2021年第四季度财报。

最明确的信息点是,疫情影响消退的作用在显现。Uber、Lyft的主要业绩指标均超过华尔街预期。其中,Lyft调整后的EBITDA首次实现年度盈利,Uber则连续两个季度实现调整后EBITDA盈利。

而在大趋势之下,Uber、Lyft各自的长期战略越发明确,比如Uber对新业务的支持,和Lyft对软件的钟爱。或许,这将成为双方继续分化的里程碑。

疫情影响继续消退,Uber、Lyft双双扭亏

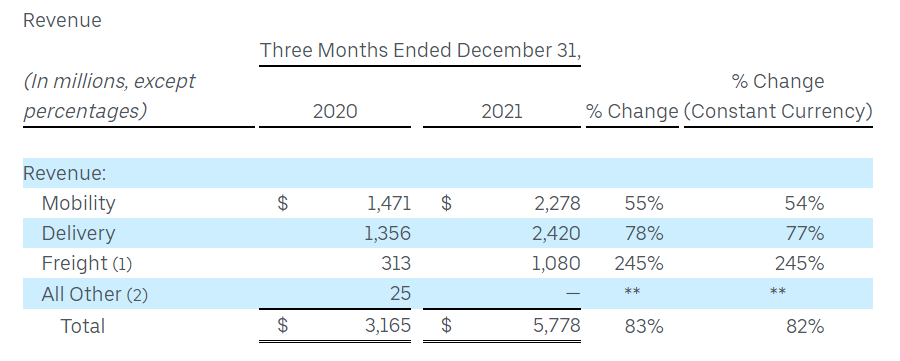

Uber和Lyft正在脱离疫情沼泽:去年四季度,也就是在截至2021年12月31日的三个月中,Uber实现营收57.8亿美元,超出市场预期的53.5亿美元。Lyft实现营收9.7亿美元,超出市场预期的9.4亿美元。显然,Uber当前业务包含出行、配送等板块之后,Lyft已经只是其业务版图一部分的竞争对手。

综合恢复得益于人们开始恢复室外活动,出行的供给和需求都在增加。Q4,Uber移动出行总预订量增长了67%,全球活跃业务人员总数,包括司机和快递配送员,达到440万人,创下了2020年Q2以来最大规模,但仍低于疫情前的500万水平。

Lyft的活跃司机数量比去年第四季度增长了34%,其中新司机同比增长50%。当然,这还没有考虑Uber的配送业务也在回暖,而Lyft的自行车和踏板车则受到季节性因素影响,活跃车手环比下降1%——冬季的天气环境较差。

此外,12月开始的奥密克戎疫情对Uber和Lyft都造成了新的影响,但由于两者展示的韧性,双方股价分别在北京时间2月10日盘后上涨5.75%、1.48%。这也可能反映了市场对宏观疫情形势好转的乐观,因为Uber和Lyft给出的第一季度指引实际均低于预期。前者预计一季度的总订单金额将达到260亿美元,低于分析师预计的272.5亿美元;后者预期一季度收入在8亿美元-8.5亿美元之间,而市场普遍预期为9.9亿美元。

规模的回弹还帮助两家公司的盈利水平更进一步,在这方面更有代表性的是Lyft。虽然其Q4依然亏损2.59亿美元,但亏损率较去年同期的80.4%大幅收窄为26.7%,而且首次实现了全年业绩的调整后EBITDA盈利。调整后EBITDA为9290万美元,上年同期为亏损7.55亿美元。Lyft CEO Logan Green认为:“这是我们业务的一个关键里程碑”。“需求反弹的关键是时间,而非可能性”,他这样说。

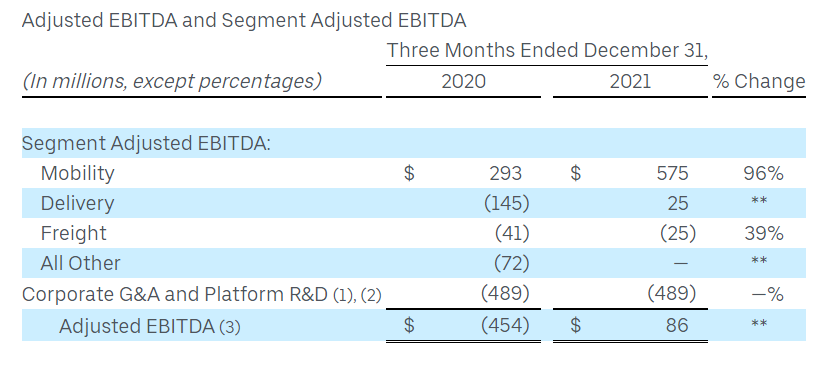

相比之下,Uber的表现要更成熟,但不会像Lyft一样是一个关键点。Uber四季度实现调整后EBITDA8600万美元,超过预期的6700万美元,这是其连续第二个季度实现调整后EBITDA盈利。而Uber还收获了一笔幸运之财:由于其投资的东南亚出行公司Grab和北美自动驾驶公司Aurora在四季度完成上市,Uber该季度实现净利润8.92亿美元。

这是Uber成立十多年以来第二次公布调整后的EBITDA,Uber指出该指标能够反映出公司业务正在逐步走向盈利,Lyft也有类似的意见。实际上,两家出行巨头的对未来十分看好,Uber CEO Dara Khosrowshahi在电话会议上表示:“Uber正在从大流行中走出来,比以往任何时候都更加强大。”而双方的盈利情况表明,随着疫情继续消退,真正盈利的拐点已经很近了。而谈到这一前景,Lyft的战略舍弃和Uber的战略扩张必须有一席之地。

Lyft甩掉研发重担,Uber成长业务却更亮眼

Lyft四季度亏损收窄很大一部分原因来自于成本控制,其中,研发费用占收入比例从去年同期的23%下降到第四季度的10%,原因是自第三季度以来,Lyft关闭了自己的自动驾驶部门。2021年4月,Lyft宣布自己的L5级别自动驾驶部门将出售给丰田旗下子公司。当然,Uber对自动驾驶的放弃还要更早,而且由于“财力雄厚”,Uber在2020年出售自动驾驶业务给Aurora的同时还顺便入股,为Q4的盈利埋下伏笔。

这实际上体现出双方在业务进展的把握上是有明显差异的,尽管Lyft最终甩掉了烫手山芋,但Uber动作的迅速让它已经完成了一次蜕变。Lyft CFO Elaine Paul说:“我们将通过抓住眼前的市场机会来建立一家更大的公司。”遗憾的是,Uber已经在阐释何为更大的公司。

2021年Q4,Uber业务的一个关键点是,外卖部门Uber Eats首次实现盈利。而且,按业务类型划分,Uber网约车业务订单金额、外卖业务订单金额、货运业务订单金额分别为113.4亿美元、134.4亿美元、10.8亿美元;对应的营收分别为22.78亿美元、24.2亿美元、10.8亿美元。Uber外卖业务营收已超过核心的网约车业务,它不再和Lyft一样承受相同的疫情冲击担忧,多元化带来更好的抗压能力。

Uber Eats在2021年Q3的营收是22.38亿,同期美国外卖龙头Doordash是12.8亿(四季度尚未公布)。考虑到Uber的外卖业务是全球累计,而Doordash尚集中于美国本土,所以Uber Eats的整体估值无法和Doordash的龙头待遇相提并论。但随着Uber继续按照当前的路线扩张,它可能越发像是“美国版美团”,也像自己投资的Grab。整体市场地位也有望越来越强。

选择即命运,Uber和Lyft之间的鸿沟正在加深,这从疫情开始后,Uber的应对策略落地就开始酝酿,双方已然不是“一路人”。

Lyft并非没有动作,它选择Olo公司成为自己的合作伙伴,后者是商家订单系统SaaS服务商。借此,Lyft想要在外卖方面有所扩展,但Lyft强调它的路线是B2B,不会和现有消费者外卖市场产生较大竞争。然而,Uber、Doordash、Grab本身也是Olo的合作伙伴,Lyft即使专注B端,也需要面对特殊的挑战。在主业的进展上,Lyft也偏爱降本增效,Uber却在谋划更大步的转型。

Uber加码B端,Lyft攻关软件,谁的长期战略更“诱人”?

“在接下来的几年里,U4B的企业产品将大大超过我们的消费者业务,并成为增长和盈利能力的重要贡献者。”

当Uber CEO Dara Khosrowshahi在电话会议上说出这句话时,Uber Freight(Uber旗下的数字货运物流业务,相当于货运界的Uber)在第四季度完成了对Transplace的并购交易——这是在2021年7月宣布的计划,通过将Freight的数字货运经纪技术与Transplace的托管运输平台相结合,Uber显着扩大了货运规模和产品范围。

同时,Uber for Business的总订单量已经达到了2019年以来的最高水平,这显示出Uber在B端货运的长足进展。虽然在营收上,它暂时比不过外卖和网约车,但是考虑到全球运力紧张等问题,Uber看到的机遇依然是确切的。这条赛道上还有Sennder、DAT、以及比尔盖茨和贝索斯支持的Convoy等实力派。

Uber也需要这样的新增长点缓解市场对网约车发展饱和化的担忧:Truist Securities 负责 Uber的分析师 Youssef Squali 在给客户的一份报告中写道,“Uber的收入增长是由定价而非销量驱动的。”实际上,Uber的季度总出行人次同比增长23%,达到17.7亿人次,低于分析师预期的18.7亿人次,但乘坐率同比下降了160个基点。这可能是奥密克戎带来的影响,但Uber已经学会了居安思危。

对比之下,Lyft的关注焦点在于通过出行数据反哺地图等业务的优化作用于更好的出行,最终的落脚点除了自动驾驶,就是成本优化。Lyft推出了Lyft map,还与谷歌合作在配备Android Auto的汽车显示屏上提供Lyft应用程序和专有的地图平台。

此外,在迈阿密,Lyft推出了自动拼车服务,由福特的自动驾驶汽车由Argo的自动驾驶系统提供车辆,可以调度、匹配给Lyft乘客。这是自动驾驶汽车首次在迈阿密用于拼车——不过,联合创始人John Zimmer指出,到2026年,这种合作关系可能也就维持在1000辆车左右。2021年第四季度,Lyft Rentals租车业务的第一方租赁预订量比上一年翻了一番。当然,还有自行车,2021年Lyft的骑行量较2020年增长了40%以上。

然而,Lyft的策略展示出明显的线性,对它而言,交通就是交通,完成一个更复合的交通布局似乎十分有吸引力。但Uber却很发散,希望将自己掌握的运输、数据等能力应用到关联行业中去。Lyft对自动驾驶的畅想像一场豪赌,因为自动驾驶自身的不确定性太多。而Uber也有拼搏精神,至少其外卖和货运业务都面对强烈的竞争。

在一片红海里,很难确定哪种思维将长期拥有主导力。但从数据上看,Uber的容错能力显然更强,也更有进取能力。这或许是体量注定的,但与疫情前后的一些关键抉择也有所关联。或许,这就是企业基因的一种解释。当一家公司更愿意去进行开拓性的挑战时,无论成功与否,它都将相对于竞争者发生明显的改变。在双双迈向盈利的传统出行故事之外,Uber正更接近成为胜利者。

本文选编自“美股研究社”;智通财经编辑:韩永昌。