1. 科技公司一季报汇总

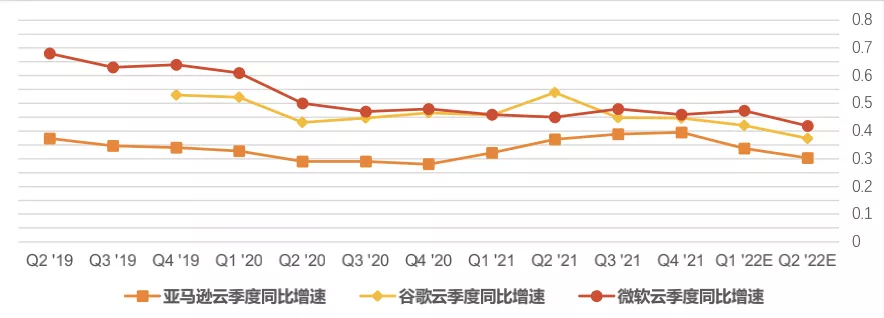

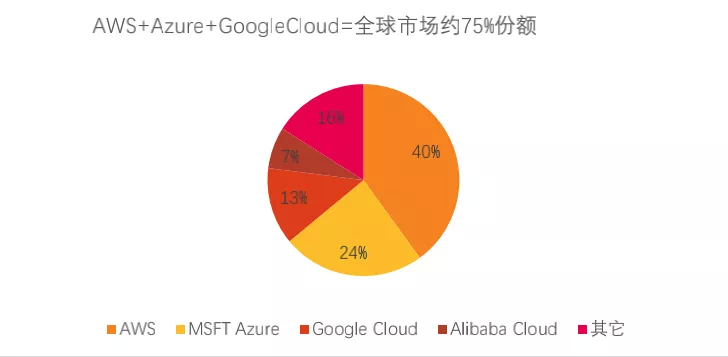

本季度亚马逊云(AWS)增速40%,微软云(Azure)增速46%,谷歌云(GCP)增速45%,均略超市场预期。三家云计算厂商预计占据市场超过75%的市场份额。

图1:AWS、Google Cloud、微软Azure季度增速对比

资料来源:各公司财报,Bloomberg一致预期,天风证券研究所

图2:2021年三家头部云计算厂商占据全球市场75%的市场份额

资料来源:Bloomberg,IDC,天风证券研究所

广告业务本季度最大变量为苹果ATT政策导致的IDFA:

应用程序跟踪透明度(ATT)是一个2021年4月份开始在iOS上实施的隐私框架,随着iOS14.5 开始应用,是移动生态系统面临的最广泛、最具结构性的重大变化。ATT的更新使开发者获取用户的IDFA需要弹窗并经过用户的同意,提高了用户隐私透明度。

苹果(AAPL.US)推广的自身框架为SKAdNetwork2.0,是由1.0升级而来,以解决上文中提出的IDFA带来的安装和转化归因问题。简单来说,广告平台需要注册成为Apple的一个广告网络并提供一个地址,当用户通过此广告网络的广告下载并打开了广告主的APP之后,Apple会把信息传到地址。ATT框架下,Meta在iOS的广告网络的归因受到很大影响,

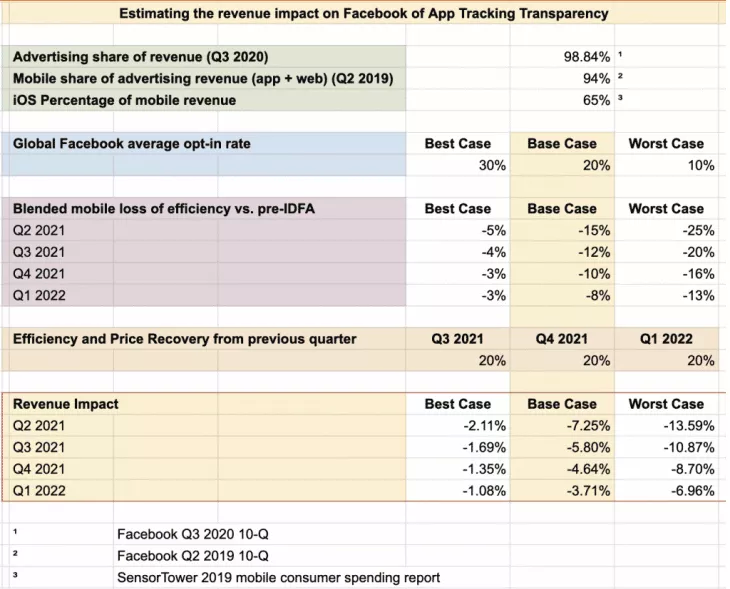

图3:ATT框架可能使Meta损失了多达7%的收入

资料来源:Seubert,天风证券研究所

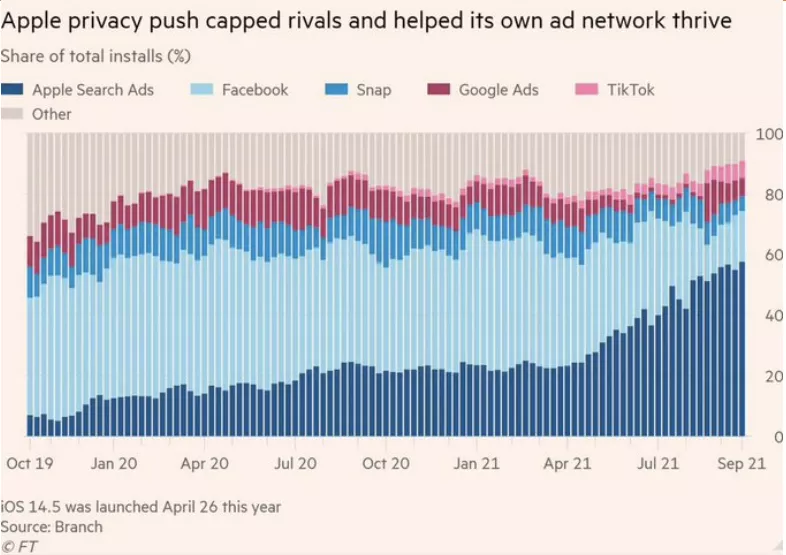

安卓整体受益,但iOS广告市场的利益也在重新分配,根据Pubmatic,五月到七月移动端广告收入Android占比54% 上升到63%, iOS相应下滑。根据FT上刊登的分析机构Branch的报告,苹果的Ad Network市场份额在不到一年内增长了三倍,而Meta(Facebook)损失大量市场份额。苹果在ATT之后自身的Ad Network大幅受益。

图4:Att对广告网络的影响

资料来源:mobiledevmemo,Branch FT,天风证券研究所

我们认为在互联网企业中ATT的影响在四季度已经发酵完毕,其中

1)获客成本最高的部分企业受影响更大,例如氪金游戏和部分电商。对于许多广告投放者来说,ATT只是在带来iOS渠道的ROI下降,广告投放者可以选择其它的投放驱动。但是对于氪金/社交游戏这些的商业模式,营销的高ROI回报以及对特定群体的获客是整个商业模式的基础,例如社交游戏公司Zynga(Nasdaq:ZNGA,已被Take-Two收购)。

2)数字平台中:影响排序为FB>Snap>Pinterest(有较为独立的targeting系统)、Twitter(大部分收入来自于品牌广告)>Google(竞争力改善)、Amazon(广告闭环)

3)Ad Tech 中,TTD(即Trade desk、以及Magnite、Pumb等TTD的合作伙伴)只有很小收入依赖于IDFA,并且在大力推广其自创的标示系统Unified ID 2.0,相对影响较小。而其它的DSP或者广告联盟受影响更大。

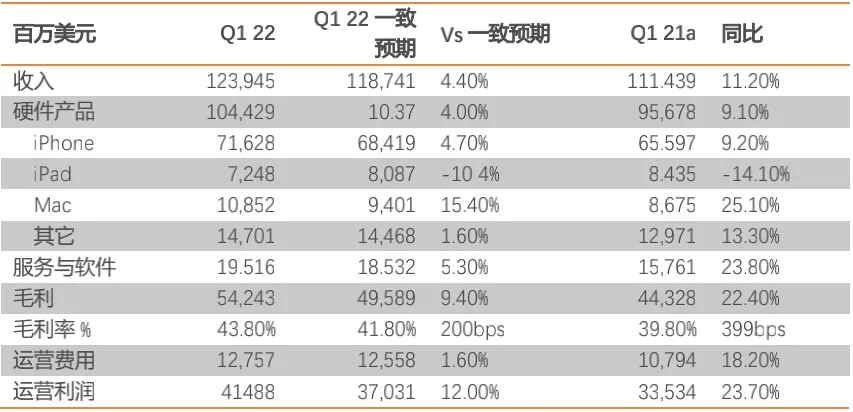

2. 苹果季报点评:收入利润均超预期,硬件需求强劲,软件收入持续快速上升

收入创新高,收入增速与毛利率均超预期。2022年1月28日,苹果发布2022财年一季报(截至2021年12月):iPhone收入创历史新高(+9.2%)推动了业绩增长,Mac(同比增长25%)、可穿戴设备(同比增长13.3%)和服务(同比增长24%)均高速成长。只有iPad由于供应短缺,销售额同比下降(-14.1%)。

需求继续强劲,且供应链管理能力让苹果的硬件供应相对受影响较小:我们认为苹果的供应链管理能力让苹果实际受到的困难比消费电子行业可能更小。

软件与服务业务收入创新高,我们认为详细来看,苹果的软件和服务业务:1)iOS的广告收入预计将继续快速增长2)iOS应用商店的抽成或和iOS的抽成比例紧密相连。

表1:苹果公司FY2022Q1业绩

资料来源:Bloomberg,天风证券研究所

3. 微软(MSFT.US)季报点评: 数字化需求强劲,个人PC正在结构性复兴

公司收入净利润略超预期:公司FY22Q2营业收入为517亿美元,同比增长20%,毛利与净利润分别为347.68亿美元和188亿美元,同比增长20%和21%,本季度微软通过股票回购和分红向股东返还了109亿美元,同比增长9%。根据下季度指引,公司第三财季营业收入预计为485亿美元到493亿美元,生产力和业务流程业务板块/智能云板块/个人计算板块营业收入分别为156-158.5/ 187.5-190/ 141.5-144.5亿美元。

生产力与业务流程营业收入159亿美元,同比增长19%,为微软贡献了31%的营收。本季度Office商业版收入同比增长14%,Office个人版收入增加15%。LinkedIn收入增加37%,Dynamics产品收入增长29%。同时,Power Apps的收入增长了161%。

数字化需求强劲,Azure收入及毛利率指引非常乐观:营业收入183亿美元,同比增长26%,为微软贡献了35%的营收,蝉联多个季度营收贡献第一的宝座。受新冠疫情影响,企业数字化、线上化转型趋势利好云智能板块的发展。本季度,微软持续推动5G网络与云服务的结合、“元空间”的场景应用。Azure本季度同比增速46%,Azure Arc客户群同比增长了两倍。微软的指引上,在后续的季度,1)不考虑会计政策,云计算整体毛利率将继续大幅改善2)且Azure的同比收入增速将上升 3)整体需求非常强劲,微软将继续招聘并增加ROI。

个人计算板块:PC端正在复兴。板块营业收入175亿美元,同比增长15%,为微软贡献了34%的营收。Windows OEM、Surface以及搜索和新闻广告的表现好于预期。其中,依托个人电脑需求的结构性转变导致的PC市场回暖以及Windows 11发布的递延收入所带来的大约6个点的积极影响,Windows OEM收入增加25%, Surface收入同比增长了8%。微软采取重要举措进军游戏业务,游戏板块增速见长,整体收入增长8%,Xbox游戏业务同比增长30%。

战略收购动视暴雪,加强消费元宇宙布局:1月18日,微软公布将以美股95美金的价格收购动视暴雪,交易总价值687亿美金。收购完成后微软将成为世界第三大游戏公司(按收入排名),仅次于腾讯和索尼。我们认为这笔收购有望加速微软在多平台,包括移动端和云端的游戏业务增长,促进微软To C游戏元宇宙成型,构筑平台生态,将内容、商务、应用围绕着玩家和社区整合。

4. 谷歌(GOOG.US)季报点评:净利润大超预期,广告需求强劲且竞争力改善

净利润大超预期:公司FY21Q4营业收入为753亿美元,同比增长32%,超出市场预期。营业利润率为29%,净利润为206亿美元,同比增长36%,净利润大超预期。四大主要业务板块:谷歌服务、谷歌云、Other Bets、其它收入。其中谷歌服务板块贡献92%的盈利占巨头。稀释后的EPS为30.69美元,同比增长38%。

旅游、零售广告需求回暖,且谷歌广告竞争力为苹果ATT政策的受益者。1)谷歌服务板块营业收入694亿美元,同比增长31%,为谷歌贡献了92%的营收。谷歌在AI板块的突破性进展持续提高谷歌搜索的质量。谷歌搜索和其他广告收入为433 亿美元,同比增长了36%。谷歌广告业务营收在本季度突破612亿美元的大关,同比增长33%,广告支出回报率增长了35%,点击率提高了40%,是谷歌服务收入的主要来源。这也一定程度上得益于旅游业的复苏。同时,Youtube广告覆盖范围、转化率有所提高,YouTube广告收入为86亿美元,同比增长25%。我们认为谷歌的搜索广告由于以效果广告为主,较为不依赖iOS广告的回测,因此ATT政策影响对于竞争对手更大,谷歌广告竞争力提升。

谷歌云板块营业收入55亿美元,同比增长45%,继续高速成长,利润转正尚需时日。积压订单增加了70% 以上,高达510 亿美元。2021全年,Google Cloud Platform 的总交易量增长超过80%,超过10 亿美元的交易数量增长超过65%。销售人员持续增加,产品持续创新,合作伙伴生态系统逐步完善。推出了2000多种新的云产品和功能版本,K ubernetes 容器应用规模比竞争对手高出10 倍;网络安全产品VirusTotal等与安全通信和协作平台Google Workspace提高云供应商的市场信任度。

自动驾驶等尚未开始产生可观收入:Other Bets(包括自动驾驶部分Waymo等)收入1.81亿美元,同比下降了7.6%,为谷歌贡献了0.2%的营收.。

主要关注22年谷歌自身的隐私政策变化与Topics API的采用:谷歌新的隐私沙盒提案—“Topics API”将替代之前的Floc隐私保护用户数据方案,我们认为Topics API为谷歌业绩影响观察的重点。

5. 亚马逊(AMZN.US)季报点评:云计算超预期,电商供应链与资本开支压力或在下季度得到一定缓解,Prime提价

收入不及预期,但最为重要的AWS则增速超预期:2021Q4营业收入1374亿美元,同比增长9.4%,低于Bloomberg预期营收1412亿美元;营业利润35亿美元,同比下降50%;净利润143亿美元,同比增长98%,包含对Rivian公司的投资收益118亿美元;各板块:2021Q4北美板块营业利润为负2.1亿美元,同比下降107%;国际板块营业利润为负16.27亿美元,同比下降548%;亚马逊云服务板块营收178亿美元,同比增长40%,高于预期的173.7亿美元;四季度云服务营业利润为52.93亿,同比增长49%。根据2022第一季度指引,收入预计1120-1170亿美元,预计同比增长3%-8%。营业利润预计30-60亿美元,去年同期为89亿美元。

亚马逊云服务和广告服务增长乐观,无边界的规模效应进一步体现

广告服务:2021Q4广告服务营业收入97亿美元,同比增长32%,带来的营收达到了实体店的2.1倍,也继Q1再次超过了订阅服务营业收入。2021全年广告营业收入达到312亿美元。

云服务方面,亚马逊过去几年在AWS业务上的投入开始取得回报,AWS 新客户增长势头显著,多个领域的重要客户选择AWS作为其长期或首选的云服务提供商,包括Meta、Stellantis、百思买及美联航。AWS也在其今年的re:Invent会议上宣布了115项新服务和功能,涵盖移动网络、处理器、开发环境等多个技术模块。亚马逊AWS业务自21年以来连续四个季度提速,第四季度收入和毛利率均表现出色。

全球供应链问题有所缓解,但短期压力仍存在。资本开支仍将增加,但增速或有所下降

宏观环境方面,预计短期内疫情带来的通胀压力将持续存在。12月,美国通胀率达到7%,创下近40年最高。通胀压力带来的工资增长、第三方物流价格提高以及劳动力短缺等问题,造成第四季度超过40亿美元的成本。

公司披露在资本支出方面,基础设施投资在过去几年投资占比约40%,约30%的投资支出用于物流中心建设,约25%的投资支出用于运力提升;2022年资本支出结构基本不变,进一步增加基础设施投资和运力提升,但用于物流中心建设的投资增速放缓,计划逐渐与物流服务增速匹配。本季度AWS继续维持全球基础设施投资支出,包括计划未来十五年对AWS 亚太(雅加达)区域和AWS 加拿大西部(卡尔加里)区域共超过200亿美元的长期投资。此外,亚马逊计划了20亿美元的经济适用房投入,并持续援助疫情及其他全球性事件。

物流中心方面,目前已逐步恢复正常,运力滞后问题得到解决,预计不会成为一季度业绩的重大影响因素,计划未来进一步提高运力,扩展全球快速运输业务。亚马逊在2021下半年增加了超过27.3万员工,但受限于Omicron疫情,一季度员工工资支出仍可能增加,但劳动力短缺问题会有所缓解。订阅服务方面,一季度美国市场Prime会员价格将全面提升,且暂无计划对美国以外市场作出调整。亚马逊CEO Andy Jassy在四季度报中表示了对疫情后的未来业务持积极态度,2022Q1指引中的营业利润目标也反映出亚马逊对业务发展以及供应链成本控制的信心。

6. 特斯拉(TSLA.US)季报点评:交付能力与盈利能力均略超市场预期,22年主要关注FSD能力与机器人研发

生产交付、盈利能力仍在快速提升:单从第四季度来看,Tesla 发布的2021第四季度业绩,总收入同比增长65%,达到177亿美元;营业利润率达到14.7%,在所有批量OEM中实现了最高的季度营业利润率;其中汽车收入同比增长71%,达到160亿美元。全年汽车收入472亿美元,同比增长73%,营业利润率12%;全年GAAP净利润55亿美元,公司盈利能力快速提升。

从汽车生产销售来看,全年汽车总产量超93.04万台,同比增长83%,汽车交付量超93.62万台,同比增长87%。汽车收入毛利率增加3.7个百分点,达到29.3%,其背后主要驱动力在于降低成本、利用上海工厂出口销售和刺激需求。

(1)Tesla于2021年年底在美国的德克萨斯州启动了Model Y的建造,并将在获得最终认证后开始向客户交付。加利福尼亚州的弗里蒙特工厂在2021年实现了创纪录的产量,未来有可能将总产能拓展到每年60万以上,将在最大限度地提高工厂的生产水平的同时建设新工厂。

(2)2021年Model 3和Model Y在中国上海的产量持续增长。本地生产对于降低成本和提高全球供应链的稳定性至关重要。上海超级工厂仍然是Tesla的主要出口中心。

(3)生产设备测试已于2021年年底在欧洲的柏林-勃兰登堡开始,目前仍在地方当局制造许可的最终确认阶段,未来Tesla将具备欧洲交付德国制造的车辆的能力,首批车辆将使用2170 cell型号。

FSD技术、机器人为最重要未来产品:利润率的扩大较为乐观。在硬件方面,公司正在积极推动制造创新和提供运营效率以降低成本。而随着FSD技术的快速发展,软件销售利润最终将成为硬件销售利润的有力补充。Elon于会指出Tesla2022年最重要的产品开发是其机器人Optimus Subprime,旨在解决劳动力短缺问题的Optimus Subprime将带来巨大的利润空间。

7. 脸书(FB.US)季报点评:App用户增长停滞,且苹果Att政策影响短期盈利能力,主动应变,以短视频Reels、布局元宇宙生态应对Tiktok短视频崛起的全球竞争

总收入略超预期,Oculus贡献明显:总收入同比+20%达336.7亿美元;圣诞季热卖的新款Quest 2贡献出色。但2022Q1收入指引在270-290亿美元区间,同比增长3%-11%,显著低于一致预期的304亿。

经营利润126亿美元略不及预期,同比下滑1.5%,经营利润率37.4%,预期差来源于经营费用,三费支出占总收入比重显著抬升。

苹果ATT政策亦影响公司广告收入:ATT的更新使开发者获取用户的IDFA需要弹窗并经过用户的同意,提高了用户隐私透明度。Eric Benjamin Seufert(量化广告从业者)所测算的Meta(Facebook)收入损失,为7%,Meta披露认为2022年Att影响在百亿美元量级。

从战略来看,我们认为Meta正在考虑的是不是短期的Att一年的影响,而是下一个十年中1)和Tiktok以及其它社交平台对于年轻用户和使用时长的争夺2)苹果软硬件一体化平台对于Meta的影响3)元宇宙下一代互联网上Meta的竞争力与价值。

用户数增长停滞,面临Tiktok对于年轻用户及用户时长的全球竞争。Meta本季度环比仅仅增加100万用户,全App全球环比增1000万,增速下滑明显,且年轻用户获取成为关键问题。

主动求变,主动提高低利润率Reels的推送占比,去全面竞争用户时间。公司在业绩会上表示TikTok 这样的应用程序正在快速增长。Meta是为了确保应用程序是为年轻人提供的最佳服务,服务向Reels 等短视频的过渡过程中,News、Feed 和其他更高的货币化途径被替换一些时间。因此,由于竞争和向短视频的转变,以及专注于为年轻人服务而不是优化整体参与度,公司将在短期内继续看到广告收入增长的一些压力,而为了长期收益,更努力地关注短视频趋势是正确的权衡。

FRL一年投入超百亿美元,积极布局元宇宙生态,预计2022年推出高端VR头显。在软硬件一体化和元宇宙上投入下一个十年的竞争壁垒。2021年FRL全年净亏损102亿美金,主要是受员工相关成本、研发运营费用和销售成本的推动。2022年还会显著增加,再次体现Meta长期重投入的决心。2022年晚些时候将发布代号为Cambria的高端VR头显。

风险提示:

宏观经济风险:宏观经济将在分子(盈利)与分母(折现率)上对科技公司估值有显著影响。

云计算与自动驾驶竞争加剧:竞争加剧或影响企业的市场份额与投入

技术进步不及预期:技术进步不及预期将影响科技企业的长期价值。

本文编选自“风研海外公众号”,作者:孔蓉、李泽宇;智通财经编辑:汪婕。