智通提示:

瑞信对内银行业持积极观点,推荐招商银行(03968)及平安银行。

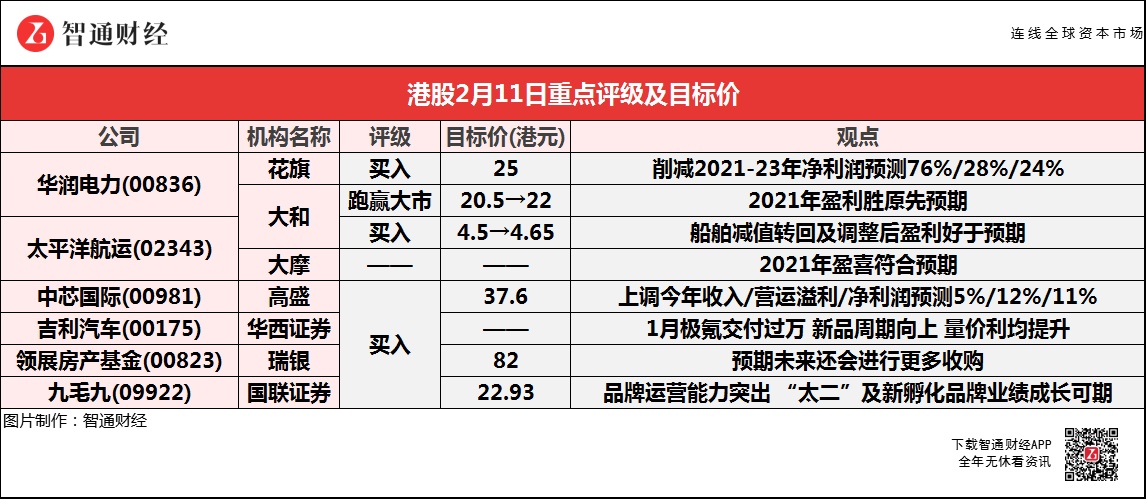

大摩仍看好太平洋航运(02343),下一个潜在催化剂,预计为月底集团公布业绩时的全年派息决定。

大和指华润电力(00836)可能只分拆可再生能源资产、以房地产投资信托基金(REIT)形式在港上市,估值低于A股上市公司。

高盛上调中芯国际(00981)今年的收入/营运溢利/净利润预测5%/12%/11%,指今年第一季度的强劲指引归功于产能扩张、更强劲的需求和更好的晶圆平均价格,由CIS/MCU/PMIC等驱动。

华润电力(00836)发盈警,大和指2021年盈利胜原先预期

花旗:予华润电力(00836)“买入”评级 目标价降至25港元

花旗予华润电力(00836)“买入”评级,目标价下调4%至25港元。由于煤炭成本上升,削减2021-23年净利润预测76%/28%/24%。假设燃煤电价在2022年同比增长5%,单位燃料成本同比减少5%。华润电力预计,去年纯利同比减少70%至80%。该行表示,对此并不意外,因为同业华能国际电力股份(00902)和华电国际电力股份(01071)同样发盈警。该行指出,华润电力的11.7倍2022年预测市盈率和1.1倍市账率,与中国可再生能源股相比显得不昂贵,预计在今年下半年分拆可再生能源业务将带来估值上行。

大和:维持华润电力(00836)“跑赢大市”评级 目标价升7.3%至22港元

大和维持华润电力(00836)“跑赢大市”评级,基于下调了去年燃料成本预测,目标价由20.5港元调高7.3%至22港元,其在盈警中预计去年净利润同比跌70%至80%,按此推算即取得盈利15亿至23亿元,胜该行原先预期,因其部分同业初步估计取得亏损。该行认为,润电可能只分拆可再生能源资产、以房地产投资信托基金(REIT)形式在港上市,估值低于A股上市公司。中国电力(02380)同样拟分拆可再生能源业务上市,但估值更吸引,因目标为中国内地和中国香港两地双重上市。

报告提到,留意到5500大卡/公斤动力煤现货价格年初至今上升40.2%。虽然国家发改委周三(9日)指要稳定煤炭价格,并确保煤炭供应,港口及产地的目标价格上限为每吨900元及700元人民币,但认为煤炭独立发电厂仍受到燃料成本高企的压力。此外,中国电力的燃煤比例较小,去年为50%,到2025年为12%,而润电的比例分别为64%及42%。因此,基于可再生能源转型计划,中国电力为该行在煤炭独立发电厂中的首选。另认为纯可再生能源独立发电厂中,投资者或较喜欢龙源电力(00916)及大唐新能源(01798)。

太平洋航运(02343)发盈喜,获机构一致唱好

大和:重申太平洋航运(02343)“买入”评级 目标价升至4.65港元

大和称,太平洋航运(02343)发盈喜,预计在截至2021年12月31日止年度将取得介于约8.3亿美元至8.5亿美元的股东应占净溢利(2020年同期取得净亏损2.08亿美元);以及减值准备转回。该行指出,船舶减值转回及调整后盈利好于预期,估计其2021年调整后的收益为6.99亿-7.19亿美元。

报告提到,波罗的海干散货指数(BDI)连续2天有所改善,并实现了最强劲的每日增长13.8%,得益于所有经济体的船舶类型正增长和需求增加,尤其是在农历新年假期之后。近期BDI反弹可能受益于延迟的铁矿石库存补充和粮食进口到中国。然而,最新的读数已较2021年10月达到峰值下降了约70%。据上海国际海运估计,2022年全球煤炭和粮食的增长前景较铁矿石好,这将对太平洋航运的船队有利。

该行认为,尽管船用燃料成本增加,但对太平洋航运的影响有限,已将其期租等值(TCE)收益锁定为合约费率预测的港口和航程成本,而波动的燃料燃料成本通过掉期对冲。根据建议派息政策的50%股息,预计2022-23年太平洋航运的股息收益率为17%-18%。太平洋航运11月初股价见底,之后开始恢复,尽管波罗的海超灵便型(BSI)和灵便型(BHSI)指数仍处于下跌趋势中。该行认为,其股价弹性,是由于与其他行业相比,估值不高,盈利可见度更高;认为经济复苏下,BSI和BHSI将成为股价催化剂。

大摩:仍然看好太平洋航运(02343) 2021年盈喜符合预期

大摩仍然看好太平洋航运(02343),在干散货航运上升周期的支持下,预计运费在近期季节性偏软后逐步回升。而下一个潜在催化剂,预计为月底集团公布业绩时的全年派息决定。公司发盈喜,预计去年股东应占净溢利介于约8.3亿至8.5亿美元,包括一次性拨回1.52亿美元的减值准备。经常性净利润预期为6.78亿至6.98亿美元,符合该行及市场分别预期的6.71亿及6.79亿美元。另意味去年下半年利润为5.18亿至5.38亿美元,高于上半年的1.6亿美元。该行指出,相关1.52亿美元的减值损失拨回,预计增加小灵便型干散货船(Handysize)每年1600万美元的折旧费用。考虑到拨回,集团去年预测市净率为1.3倍。若不计入拨回,并假设派息比率50%,去年的经常性股本回报率为64%至66%,股息率约15%。

高盛:维持中芯国际(00981)“买入”评级 目标价37.6港元

高盛维持中芯国际(00981)“买入”评级,目标价37.6港元,相当于预测今年市盈率24倍,并分别上调今年的收入/营运溢利/净利润预测5%/12%/11%。报告中称,中芯国际去年第四季度收入符合公司指引,毛利率35%达到了指引高端。而今年的资本支出预计为50亿美元。该行将今年第一季度的强劲指引归功于产能扩张、更强劲的需求和更好的晶圆平均价格,由CIS/MCU/PMIC等驱动。此外,该行预计中芯财报电话会议的主要问题将围绕第一季度强劲的收入和毛利率指引背后的主要驱动因素;晶圆价格趋势;未来几个季度的需求可持续性,以及今年的产能扩张计划。

华西证券:维持吉利汽车(00175)“买入”评级 1月极氪交付过万

华西证券维持吉利汽车(00175)“买入”评级,预计2021-23年收入为1100.9亿/1628.4亿/1976.3亿元,归母净利为81.2亿/134.2亿/181.5亿元,EPS为0.81/1.34/1.81元,按照1:0.83的人民币港元汇率换算,对应2022年2月10日17.40港元的收盘价18/11/8倍PE。公司发布2022年1月销量公告:单月汽车批发总销量(含领克)14.6万辆,完成全年目标165万辆的8.9%。其中:新能源汽车销量17928辆,占总销量12.2%;出口销量13890辆,同比增长38.5%;中国市场销量13.2万辆。

该行主要观点如下:1)中国星热销,几何品牌持续高增;2)领克品牌销量承压,全球化不断加速;3)极氪品牌交付过,2025目标65万辆;4)睿蓝汽车全新启程,发力换电市场;5)步入科技4.0时代,电动智能助力品牌向上;6)新品周期向上 量价利均提升。短期看,CMA、SEA等架构平台新车型有望开启新一轮产品周期,量价齐升,业绩修复弹性高;中长期看,电动智能变革给予公司新的发展机遇,一方面可充分发挥技术硬核的优势,另一方面有望在品牌力、产品定义及创新营销等实现弯道超车,市占率加速提升,剑指国际一线车企。

瑞银:予领展房产基金(00823)“买入”评级 目标价82港元

瑞银称,领展房产基金(00823)公布斥资33亿元与Oxford组合营公司,拓展澳洲商厦业务,当中领展将持有49.9%的权益。该行预期未来领展还会进行更多收购,认为此次收购具有增值作用,并带来1%的额外每单位可分配收入增长。该行表示,对近期澳洲写字楼市场前景仍持谨慎态度,鉴于近期租户措施仍达到30%以上,鉴于供应将高于平均水平,中期内空置率仍将保持在高位,也预计在租赁和维护资本支出方面将每年影响约100个基点的净收益率,继而影响自由现金流。此外,该行提及,领展管理层在电话会议中表示,将继续了解评估疫情爆发情况,并提供租金减免或营销举措以支持零售租户。同时,管理层强调近期中国香港政府将购物中心纳入疫苗护照计划的决定对成本影响有限,因为政府已澄清业主不需进行主动检查。

国联证券:维持九毛九(09922)“买入”评级 目标价22.93港元

国联证券维持九毛九(09922)“买入”评级,鉴于其具备较强的品牌孵化和运营能力,以及太二在疫情改善后可预见的业绩恢复可能性,予23年30倍PE,目标价22.93港元。预计2021-23年收入为人民币43.8亿/62.8亿/89.9亿元,EPS为人民币0.23/0.37/0.63元,三年CAGR94%,对应PE分别为62/39/23倍。该行认为,1)公司多菜系迭代发展,多品牌运营能力较强;2)餐饮行业连锁化大势所趋,品牌运营商有望长期胜出;3)公司品牌运营能力突出、“太二”及新孵化品牌业绩成长可期。公司是国内领先的连锁餐饮品牌运营商,品牌孵化策略清晰、运营体系标准化程度高,未来有望通过孵化新品牌,享受中国餐饮业连锁化红利。

瑞信:维持对内银行业积极观点 推荐招商银行(03968)等

瑞信维持对内银积极的行业观点,基于更好的经济前景缓和资产质量问题;国际能源署提前发行为全年打下基础;以及房地产政策可能出现更多调整。年初至今内地银行跑赢大市11.8个百分点(A股)/7.8个百分点(H股),受预期美联储加息,经济预期改善推动。一月份内地信用数据证实信贷宽松支持经济。推荐招商银行(03968)及平安银行。

报告中称,一月份的信贷数据胜预期。中国人民银行公布,1月社会融资规模(TSF)增量为6.17万亿元人民币(下同)(市场预测5.4万亿),比上年同期多9842亿元。创下历史最高月份,增长加速至10.5%。该行指出,新增贷款39.8亿元,增长11.5%,下滑速度放缓。M2扩展增长0.8个百分点至9.8%,而预期为9.4%。贷款、政府和公司债券是TSF的助推器,贡献总融资规模同比增长9290亿元。贷款结构意味着强劲的基础设施需求;其他公司需求仍然没有强及房地产需求令人担忧。