国内股票:估值回落,维持适度高配A股

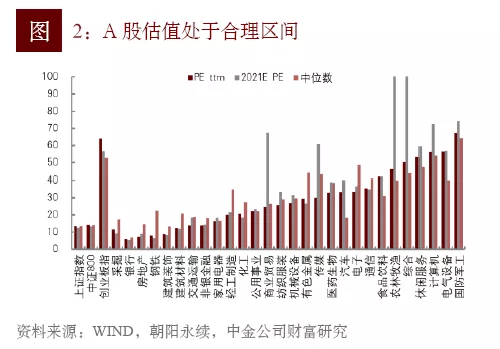

年初至今A股出现调整,估值降至历史中枢水平。年初至今,受国内外环境影响A股出现调整,上证指数/中证800跌幅较深分别为-5.1%/-7.1%,创业板指跌幅则高达-14.3%。和去年不同,低估值、高股息率、周期性板块表现更为出色,能源、金融领涨,涨幅分别4.3%、1.9%。医疗保健、信息技术则大跌-14.9%/-12.8%。在本轮调整中,A股估值进一步得到消化,上证指数/中证800静态估值分别为13.4/13.9倍,均低于估值中枢13.5/15.0倍,十一个wind一级行业估值均降至历史中枢之下,创业板指估值较高55.4倍也回落至接近中枢水平(53.3倍)。根据朝阳永续预测,上证指数/中证800/创业板指2022年底一致预期估值为11.3/11.8/34.3倍。2022年一致盈利预期也分别达12.6%/14.5%/41.0%。从长期配置的角度考虑,A股估值处于合理区间,建议维持适度高配。

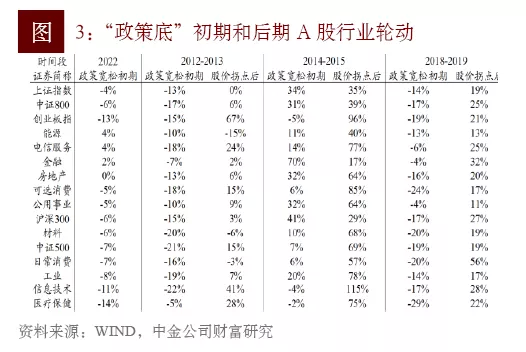

把握结构性机会,调整投资节奏。年初至今受美联储加息和国内经济周期变化影响,A股出现调整。目前“政策底”渐现,但是景气度尚未扭转去年三季度以来的下行态势。根据过往经验,“政策底”、“市场底”、“景气底”通常先后出现,存在2-3个季度的过渡期。目前处于稳增长初期,回顾2012、2014、2018年几次政策宽松初期表现,可以发现虽然初期股市整体表现较弱,但低估值、高股息率、周期性板块相对较好,如金融、地产等。高估值板块如创业板指、医疗科技等都存在进一步估值回落的风险。在二三季度大概率A股拐点出现后,随着市场情绪恢复,经过估值调整的成长板块很可能会领涨A股,比如2013和2015年创业板指涨幅远高于大盘指数,建议投资者把握结构性机会,调整投资节奏。

适度高配离岸中国权益。年初至今离岸中国权益领涨全球市场,MSCI中国/恒生指数上涨0.5%/6.1%。恒生电讯/恒生能源分别大涨19.2%/17.7%。经历去年一年强监管影响,港股估值回落至历史低位,恒生指数静态估值9.7倍位于中位数10.6倍以下,恒生科技21.8倍更是远低于中枢水平34倍。短期内,严监管对市场情绪的影响已得到充分释放,长期来看,监管加快了行业内部的优胜劣汰,鼓励真正的科技创新企业脱颖而出,利于市场的长期发展。根据彭博数据,恒生指数/恒生科技/材料指数2021年仍有30%/27%/24%的一致预期EPS增速。随着国内经济企稳回升,离岸中国权益将有较大增长空间,建议适度高配。

国内固收:适度低配

利率债在经济下行压力下仍有配置价值,但空间有限,维持标配建议。1月央行加码量价宽松,先后下调MLF、OMO利率,引导LPR利率下降,并加大逆回购投放力度。此外,近期国内多地出现的零星疫情也在一定程度上加大经济下行压力。两大因素导致债券收益率下行,目前10年期国债收益率2.72%,较去年底下降6BP。往前看,经济的下行风险和降准预期仍对利率债偏有利,但考虑当前水平距离市场一致预期2.6%非常接近,下行空间已经有限。一旦社融和经济出现触底回升的信号,债券利率也将重新上行。建议投资者维持标配,同时对相关指标保持密切关注。

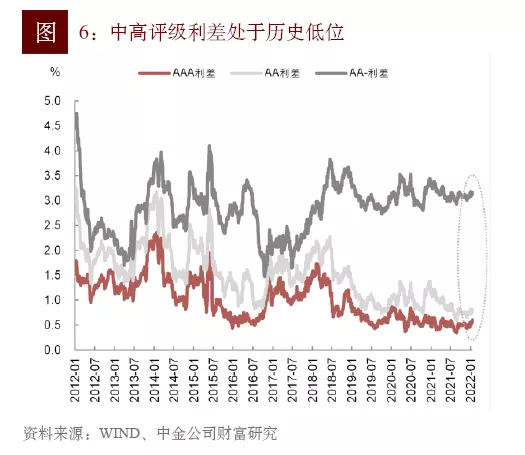

对信用债保持谨慎,维持低配建议。不同于1月利率债收益率的下行,近期信用利差整体低位有所反弹,反映出经济下行压力下投资者情绪转向谨慎。目前AA及以上利差仍多在历史较低的10%分位数左右,AA-利差较高,但在打破刚兑的大环境下尾部风险的释放还不充分,信用下沉还需谨慎。长期来看,国内信用债市场正处于价值重估阶段。信用利差对违约潜在损失的保护不足、信用评级的区分度和调整的及时性欠缺,导致信用债整体的配置价值很低。我们继续维持低配建议。

CTA与市场中性:适度高配

大宗商品异动,CTA或有表现机会。截至1/28日,南华商品期货指数1月份上涨7.4%,私募排排网CTA指数涨1.2%,同期中证800收益为-8.3%。大宗商品自去年十二月触底,一月份在黑色、能化的带动下,开启了一波触底反弹走势。春节期间,在地缘政治和异常天气的催化下,国际能源(原油、天然气)与农产品(大豆)强势上涨,我们预计我国商品也会随之联动。CTA产品自去年十月份之后沉寂近一个季度,近期有望在大宗商品异动下,捕捉交易机会。从更长远的角度考虑,目前我们仍处于疫情以来大宗商品波动的大周期中,CTA仍然具有不错的配置价值,可以维持适度高配。需要注意的是,CTA策略目前已经较为拥挤,对收益或许有一定的负面影响。

对冲成本合理,对中性产品维持标配。截至1/28日,市场中性指数ytd收益为-2.0%,同期中证800收益为-8.3%。去年九月份以来,指增、中性等股票型另类产品表现逊色,主要原因在于股市较为低迷,风格轮换过于频繁。我们认为目前A股大环境仍然有较为丰厚的超额土壤,短期的超额回撤是股市周期波动的正常现象,不需要过度反应。目前负基差较小,对冲成本较低,是非常好的建仓中性产品时间窗口。同时也应该认识到,中性产品的定位是固收+,并不是一个进攻性较强的品种,过去两年市场中性产品表现异常突出,主要受益于股市交易活跃、市场风格较为持续以及丰厚的打新收益,这些利好因素能否持续是中性产品能否有高收益的关键,此外,中性产品扩容较快,需降低未来的收益预期。

海外配置:适度低配美股

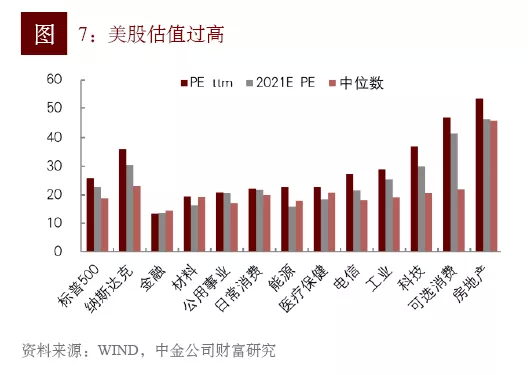

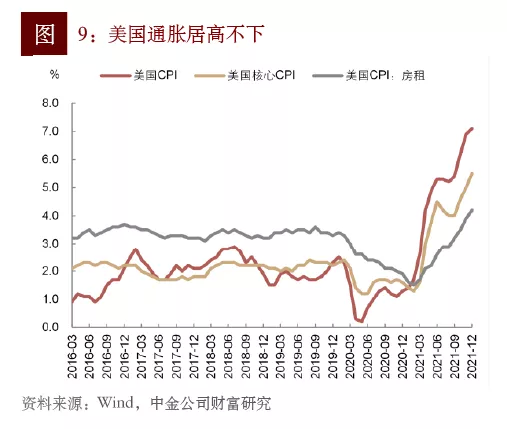

建议适度低配美股。美股经历两年大涨后今年发生较大回撤,标普500/纳斯达克指数年初至今跌幅分别为-5.1%/-9.3%。目前美股面临疫情、通胀、美联储加息等考验,美联储加息有快加息和慢加息两种可能,目前美国疫情有好转迹象,宏观就业数据等有所改善,有望渐进式加息,对经济和股市造成的冲击较为温和。但美股估值过高,标普500/纳斯达克的静态估值26/38倍,远高于十年历史中位数19/23倍,即使是2022年一致预期估值仍达19/25倍。即使是“慢加息”也会对高估值企业造成较大冲击,尤其是科技等成长板块。美股是全球市场中科技板块占比最高的市场,且估值也远高于其他发达国家。从分散配置的角度考虑,建议适度低配美股,选择其他市场的股票代替。

中资美元高收益债:等候市场情绪的修复。自去年下半年地产销售走弱后,行业违约风险快速上升,民企违约名单不断扩大。而后融资政策有所松动,10月以来房贷利率逐步下降,按揭额度释放,支持房企境内发债。今年以来,监管层相继发布并购贷和保障性租赁住房贷款不再纳入集中度管理的通知,目的在于缓解房企现金流压力。融资政策逐步放松,但受制于一二线严格的限购政策和房地产税改革试点的冲击,购房者存在观望情绪,销售未见明显起色。此外,多家困境发行人的债务重组方案迟迟未落地,也使得地产美元债信心不足。开年以来,中资美元高收益债的利率中枢再度攀升逾400BP至23%,相应指数下跌11.2%。

当前地产美元债的估值已经反映相对悲观的预期。展望未来,我们认为市场情绪的修复需要一定的触发因素,关键在于信贷额度释放后地产销售出现明显起色、以及大型困境企业的债务方案的落地,届时美元债有望迎来幅度可观的反弹。目前建议投资者在发行主体充分分散、持有到期的基础上配置中资美元高收益债。

海外REITs:阶段性回调,高通胀环境下仍有配置价值。开年以来,Omicron变异病毒的快速传播对美国的服务业带来较大冲击,叠加“缩表恐慌”下股票市场大幅回调,债券利率快速上升,估值偏高的美国权益类REITs未能延续2021年的亮眼表现,年初至今回调近10%,幅度甚至超过同期标普500指数。往前看,我们对REITs的表现并不悲观。一方面,随着美联储紧缩政策落地,美债利率有望重回基本面主导而再度下行;另一方面,Omicron疫情在美国已经见顶回落,服务业有望改善,而高通胀环境仍然对REITs有利。我们建议维持对美国REITs的适度高配。

本文节选自中金财富微信公众号,作者:蔡青等,智通财经编辑:杨万林