1月31日,整合营销解决方案服务商多想云向港交所递交了招股说明书,欲在港股主板上市,中泰国际为独家保荐人。

翻看招股书能发现,多想云的上市之路可谓是一波三折。公司曾在新三板挂牌,后于2019年向中国证监会提交了A股上市申请,失败后,厦门多想(多想云重组前的前运营实体)与吉翔股份(603399.SH)接洽,欲将83.12%的股权以8-10亿人民币的价格卖予后者,但由于交易并未就现金或是股份支付达成统一,遂于2021年4月以失败告终。

此后,公司开始重组筹划上市。在这期间,多想云的业务发展也迎来关键进展,公司于2021年6月正式推出了SaaS互动营销平台—内容引擎。

据招股书显示,截至2021年前三季度,多想云来自SaaS互动营销的收入为319.1万元,占总收入的比例为1.3%。至2022年1月21日,该内容引擎平台上已有200个用户账号。

SaaS业务的推出将成为多想云发展历史上浓墨重彩的一笔,但该业务商业化仍处早期,能否获市场认可仍未可知。基于此,对公司整体业务发展进行详细了解便显得尤为重要。

五大产品线解析

多想云的发展历史可追溯至2012年,公司以公共活动策划服务起家,后扩张至数字营销服务及媒介广告服务,至2016年时,公司进一步将业务拓展至内容营销领域。再加上2021年推出的SaaS营销平台,多想云的五大产品线正式确立。

据招股书显示,内容营销、数字营销是多想云当前的核心业务,2021年前三季度时,该两项业务的收入占比分别为55.1%、26.3%;其次是媒介广告,占比11.8%;公关活动策划的收入占比为5.5%。

在内容营销方面,多想云主要集中在包括马拉松、街舞等体育赛事在内的运动项目和包括时装秀、音乐节等活动在内的时尚项目。2020年时,多想云的内容营销业务中,体育、时尚项目的收入占比分别为40.4%、59.6%。

若按渠道划分,多想云的内容营销可分为活动内容营销以及数字内容营销。由于疫情的影响,内容营销客户的需求从线下活动向线上转移,因此公司也逐渐在内容营销领域发力数字内容营销,2021年前三个季度时,公司数字内容营销的收入占比已升至35.7%,而2019年时该数值为5.9%。

若按IP来划分,多想云内容营销的自有IP发展快速,其自有IP收入在内容营销中的比值从2019年的13.9%升至2021年前三季度的42.7%。小米星球亲子迷你马拉松、沙发音乐节均是公司打造的自有IP。

而数字营销指的是多想云根据客户的营销需求,向客户提供在网易、头条、微博、微信及优酷等多个线上媒体渠道的广告服务。目前,公司已经和一家领先的线上媒体渠道有独家合作安排,以在定期支付代理费换取独家权向客户出售其于中国厦门、漳州及上尧的广告资源。据招股书显示,九牧王百年巴黎时装周首场裤秀、小浣熊新媒体直播营销、361度IP联名新媒体营销、鸿星尔克联名产品营销是多想云数字营销的代表项目。

SaaS营销平台的推出是帮客户挖掘和提升线上私域流量,平台上的营销模板及工具旨在加强客户与终端用户的互动。该平台的主要功能和特色包括互动创意管理工具、算法推荐以及运营数据管理。自2021年6月正式推出以来,该内容引擎平台上有积累超过200个用户账户。

公关活动策划服务则是根据客户的营销需要为客户策划及执行产品研发、节庆活动、年会及展销会等活动,多想云通常负责该等活动的整个流程。青岛纯生IN乐而生、华润万象城跨年电音派对、抖音厦门登鹭计划-城市美好生活节、Rookie秋冬新品发布会、JEEP2021秋冬新品发布会均是多想云的代表性公关活动。

而媒介广告服务是多想云提过媒介策划服务并通过包括巴士、火车、升降机及公共交通运输站等在内的传统广告渠道投放广告,比如多想云在丰巢柜上投放了屈臣氏的小程序广告。

业务复苏下经调整净利润增长30%

通过上述的介绍可看出多想云的营销解决方案不仅包括线下活动、亦有线上的数字营销,广告类型既有传统广告、亦有行业前沿的SaaS营销服务。

据弗若斯特沙利文数据显示,若按2020年收入计算,多想云已成为中国活动内容营销服务市场中的第三名,市场份额为0.8%;亦是中国运动赛事内容营销服务市场的第二名,市场份额2.5%。

虽在细分市场处于行业前列,但由于公司线下营销活动占比较多,公司的业绩在疫情期间受到了明显影响。据招股书显示,2020年时,多想云的收入为3.08亿元,同比下滑超21%,这主要是因为含有线下活动的内容营销、公关活动策划、媒介广告受疫情影响出现收入不同程度下滑,数字营销则受益于疫情期间宅经济的崛起而实现了16%的增长。

进入2021年后,随着疫情影响的消除,线下活动逐渐恢复,多想云的内容营销、媒介广告业务随之复苏,公司2021年前三季度的收入同比增长17.4%。

净利润方面,变化趋势与收入保持同步,2020年时,多想云的经调整净利润为3178.4万元,同比下滑60%;至2021年前三季度时,经调整净利润为3962.4万元,同比增长30%,复苏趋势明显。

从资产负债表可看出多想云业务的特点,即在剧烈的竞争下,客户处于强势地位,应收账款账期较长。据招股书显示,2019至2021年前三季度,多想云贸易应收账款的平均周转日分别为123.7天、191.9天、212.9天,而同期的贸易应付款项的平均周转日分别为34.3天、33.1天、37.5天,这对多想云在资金运营方面有较高要求。所幸,公司资产负债率并不高,2019至2021年前三季度分别为6.9%、19.6%、18.1%。

行业广阔却竞争剧烈

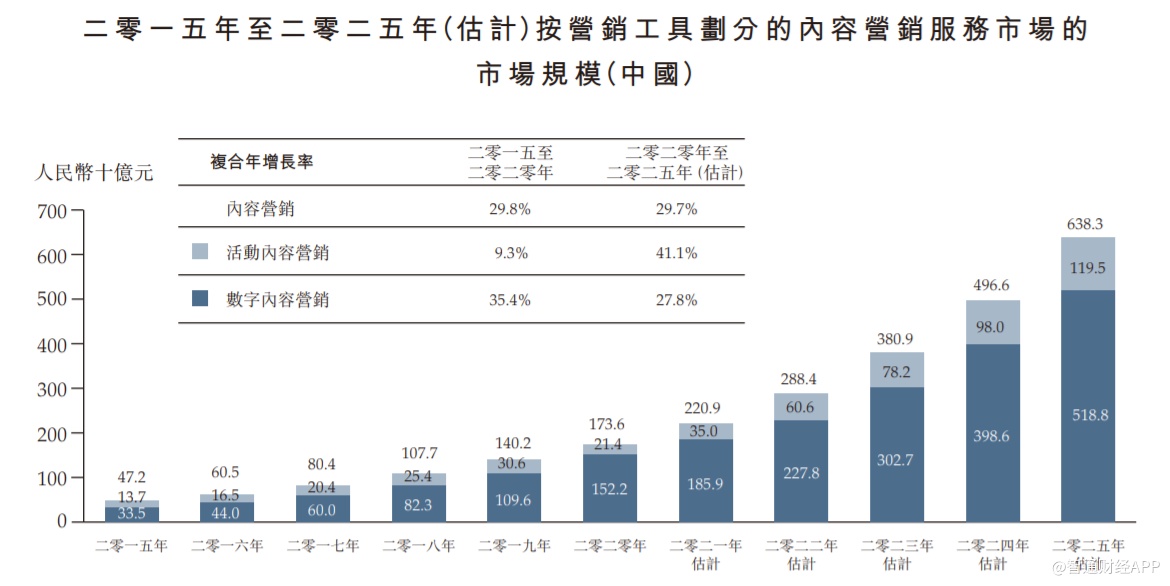

从行业来看,多想云面对着广阔的市场。据弗若斯特沙利文数据显示,得益于政策对文娱、文化产业的支持,我国的赛事及娱乐活动将迎来加速发展,2020年至2025年,中国内容营销的年复合增速高达29.7%,其中活动内容营销增速为41.1%,数字内容营销为27.8%。

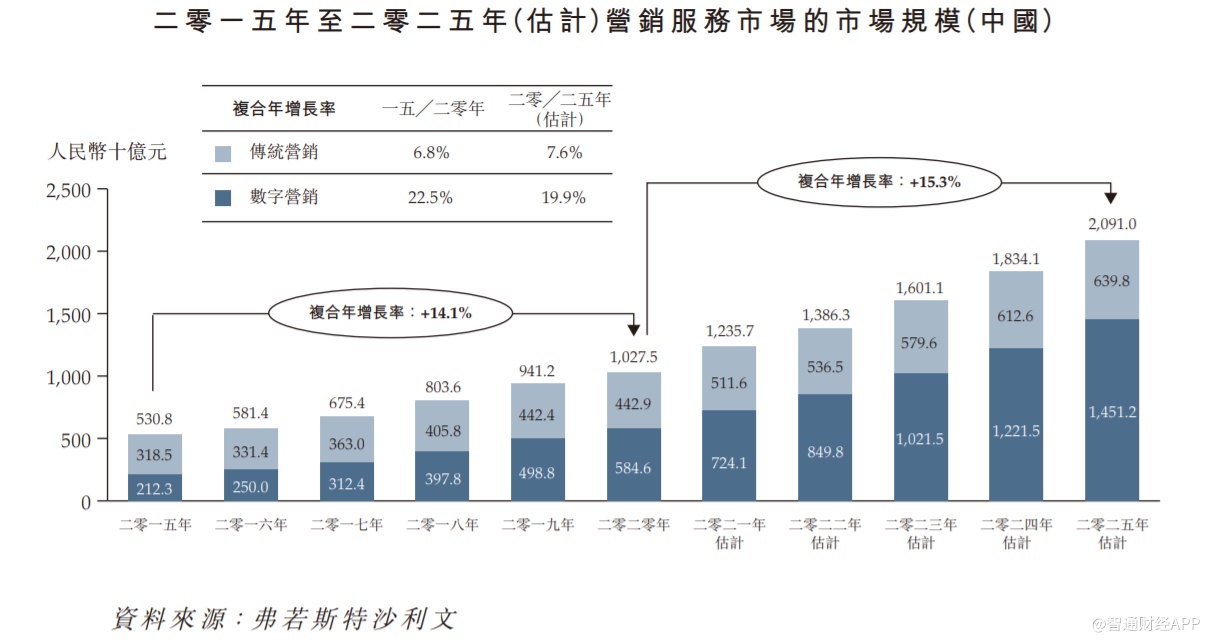

而在数字营销方面,新媒体的崛起将继续推动数字营销市场持续增长。据弗若斯特沙利文数据显示,2020年至2025年,我国数字营销的年复合增速为19.9%,较传统营销增速7.6%高出超10个百分点。

行业前景虽广,但面临的问题也不少。比如活动内容营销领域,市场高度分散,竞争激烈,市场前五大玩家的市占率仅5.8%。该业务的快速发展不仅需要优秀的策划人才、高效的组织能力、还需要大量资金提供流动性。

为在竞争剧烈的市场中脱颖而出,多想云已开始打造自有IP活动,并依托自身多年在线下活动中积累的经验开始向线上发力,并推出了SaaS营销平台。但该平台目前仍处于变现的初级阶段,商业化路径能否走通仍需观察,在这之前,内容营销、数字营销仍是公司业绩的主要推动力。随着线下活动的恢复,多想云的业绩表现或能延续复苏趋势。