智通财经APP获悉,东吴证券发布研报称,2022年春节期间黄金珠宝市场消费回暖,疫情后黄金珠宝行业整体呈现出强劲的复苏,同时黄金饰品的消费,在工艺不断创新进步下,对于年轻消费者的吸引力也在加强,各品牌目前仍处于下沉渗透开店阶段,品牌和渠道是核心竞争力,行业经过前期的调整,头部品牌PE估值普遍回落到10-15倍区间范围内,业绩回暖下估值性价比凸显,建议投资者关注潜在双击机会,推荐周大生(002867.SZ),建议关注潮宏基(002345.SZ),周大福(01929),中国黄金(600916.SH),菜百股份(605599.SH)等。

东吴证券观点如下:

1. 2022年新年伊始,春节期间黄金珠宝市场销售回暖,黄金产品迎来消费高峰

2022新年伊始,春节期间黄金珠宝市场销售旺,黄金产品迎来消费高峰。虎年春节期间,黄金珠宝行业迎来一波消费小高峰,各大品牌及商场也为节日推出了一系列促销活动。在所有品类中,金饰类产品更加受到消费者欢迎。央视网显示,北京多家黄金商场春节7天黄金销量同比增长超过30%,在购买人群中,“90后”“00后”消费者超过20%。

黄金珠宝火爆销售部分由于疫情后消费积攒恢复,返乡人群增加。2021年12月销售受到西安疫情影响,黄金珠宝行业销售下滑显著,因此部分消费积攒后反映在了2022年春节期间。另外,2022年春节就地过年比例降低,返乡人群增多,春节氛围浓厚,佳节送礼及悦己动机也推动了黄金珠宝消费。

从产品来看,虎年属于生肖大年,生肖金饰品尤为受欢迎,虎年本身属于生肖大年,生肖相关饰品消费会好于其他生肖年份,生肖金饰成为各大黄金珠宝品牌节假日期间的主打产品。此外,随着国潮的兴起,春节期间古法金饰产品销售情况良好。

排除疫情因素,历年春节期间黄金珠宝消费热度均上升,情人节将继续带动2022年黄金珠宝消费。纵观历年春节黄金珠宝销售情况,2020年受疫情影响,消费需求面临冲击,叠加金价上涨因素,春节期间黄金首饰消费出现大幅下滑。2021年春节,商务部重点监测零售企业的珠宝首饰比2020年同期增长160.8%,一方面在于疫情有所恢复,另一方面春节恰逢情人节也带来黄金珠宝消费回升。2022年春节期间黄金珠宝消费依旧十分旺盛,同时由于春节与情人节“双节”分开,也将带动黄金珠宝市场维持火热氛围,销售旺季将持续。

2. 黄金珠宝行业稳定增长,本土品牌以品牌力和渠道构筑竞争壁垒

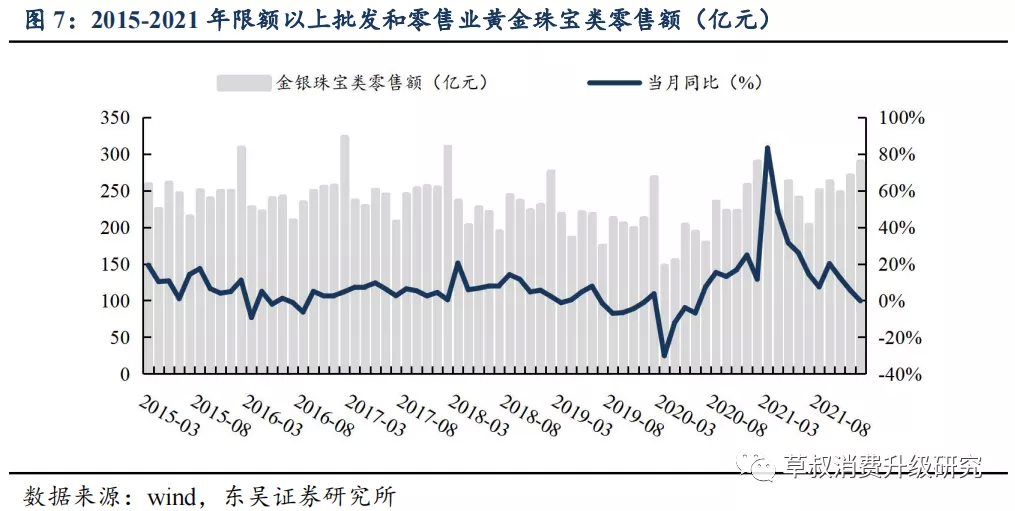

中国珠宝行业景气度与宏观和消费整体景气度高度相关,每年增长趋于稳定。随着经济的飞速增长,珠宝行业2003年起迎来“黄金十年”的高速增长期。2013年,随着国际金价下跌,中国消费者掀起“抢金”热潮,随后金价继续下行,部分消费者被“套牢”。由于黄金消费需求的透支,外加经济增速放缓,2014-2016年珠宝行业市场规模增速较慢、波动较大。2019年同样受到国际金价的上涨,以及中美贸易战和经济增速放缓的影响,珠宝行业增速有所放缓。2020年,受疫情影响,我国珠宝首饰市场增速放缓,市场规模为6154亿元。

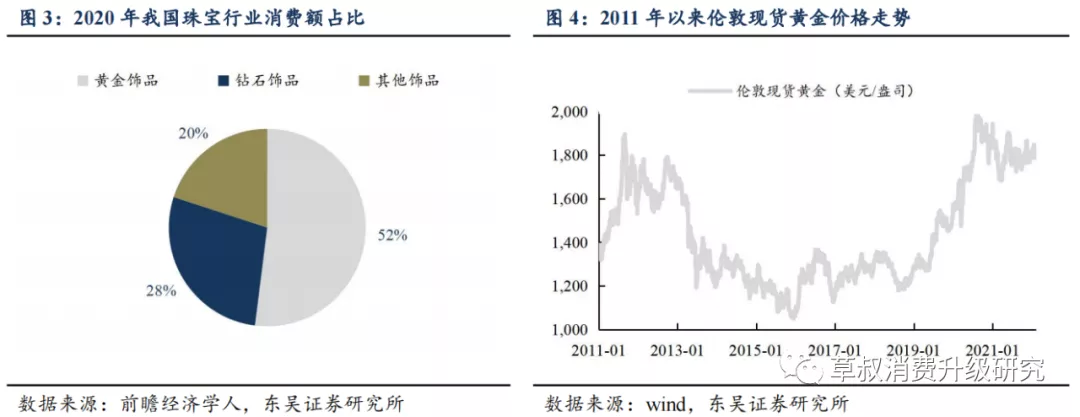

黄金是我国珠宝市场的主要消费品。2020年黄金饰品消费在珠宝行业中占比52%,是我国珠宝市场的主要消费品。在婚庆风俗及传统的投资保值观念影响下,黄金消费依旧占据重要的地位。

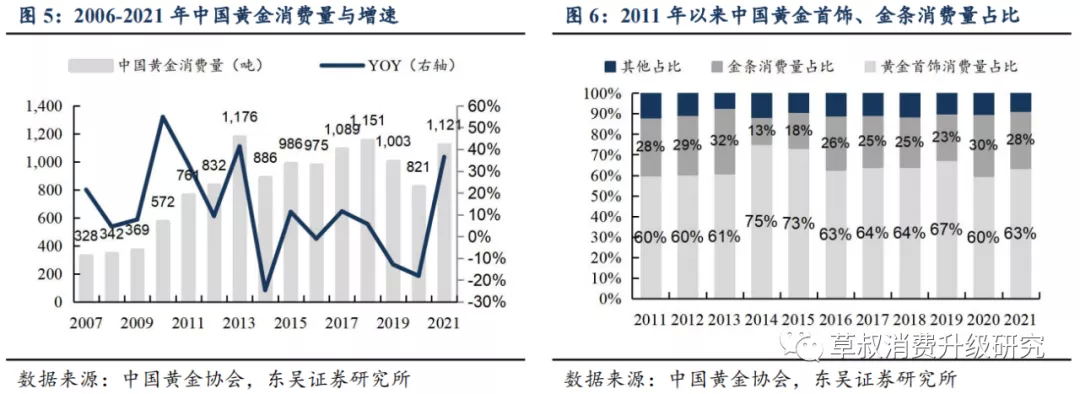

金价上涨初期,金价上涨对消费有促进作用,而在金价相对高位时,黄金本身也有一定的投资保值属性。黄金消费一定程度也与黄金价格的走势相关,一般而言当金价上涨初期,黄金消费与价格上涨正相关,而当黄金价格已经处于高位时,黄金本身也有一定的投资保值属性。

2021年我国黄金市场恢复良好,黄金首饰消费需求稳步释放。2021年,全国黄金实际消费量1121吨,较疫情前2019年同期增长11.8%,其中黄金首饰711吨,较2019年同期增长5.2%。分季度来看,2021年一季度黄金消费量同比大幅增长93.9%,随着疫情好转,叠加春节期间黄金消费需求显著增加,硬足金、古法金等黄金首饰消费同比增长84%,二、三季度黄金消费量也保持稳健增长。

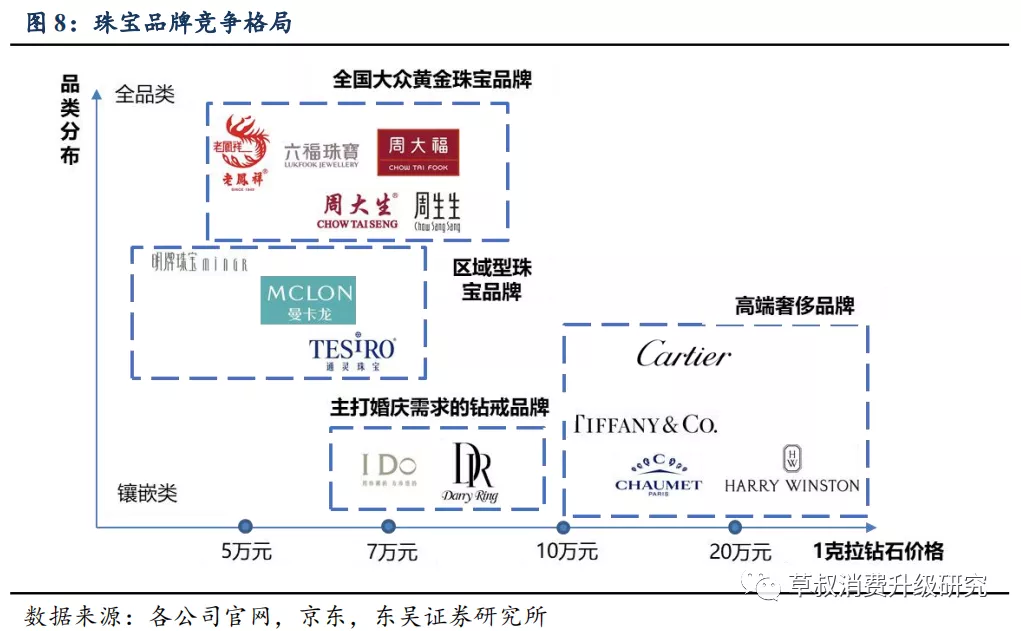

我国珠宝行业已形成稳定的品牌竞争格局。我国珠宝市场可以大致被分为全品类品牌及镶嵌类品牌。全品类品牌又包括周大福、周大生、老凤祥等全国性品牌及通灵、曼卡龙等区域性品牌。全国性珠宝品牌以黄金产品为主,消费层级覆盖齐全。其线下渠道布局广且渗透深,广泛布局于各大城市,门店数量增长较快,近年来存在渠道下沉趋势。区域品牌立足小范围地区,部分实现了跨省发展,其规模较小,但在特定区域内具备较高知名度及美誉度。

黄金珠宝品牌的形成本身需要较长的时间,是一个运营比较重的行业,较为考验行业渠道壁垒,资金周转效率等,是有一定行业壁垒的。有增长的稳定性和持续性。

3. 克重黄金比例提升,消费者观念转变、金饰工艺改善带来黄金饰品消费兴起

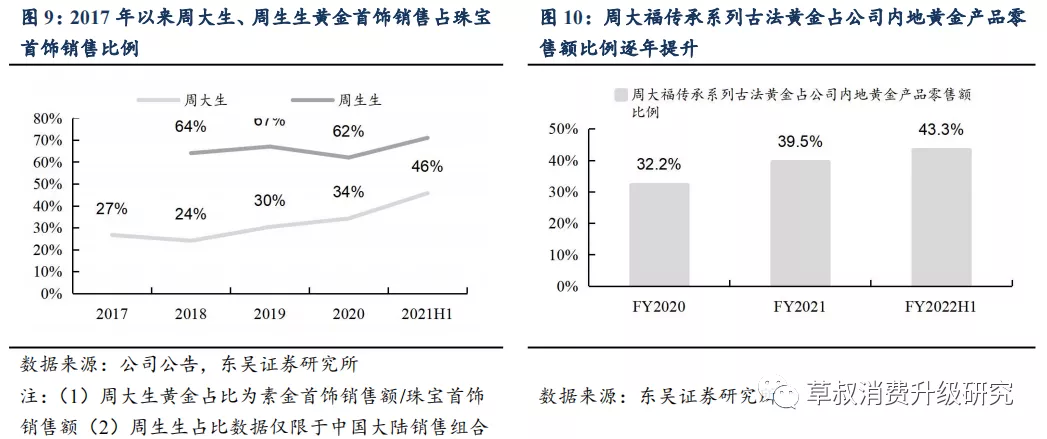

各大品牌中黄金销售占比存在提升趋势。从各全品类珠宝品牌黄金产品销售占比来看,黄金销售占比存在逐年提升的趋势。

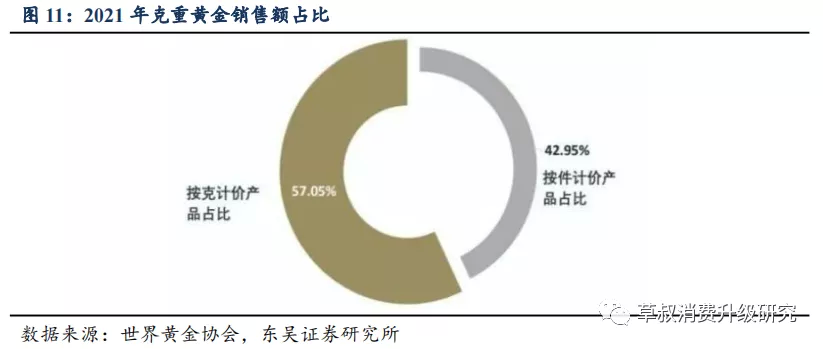

克重黄金占比有提升的趋势:根据世界黄金协会2021年的中国黄金珠宝零售终端的调查,显示终端消费的克重黄金销售额占比有提升趋势,2021年有57%的24K足金产品以每日金价称重,再加上一定的加工费来计算总价,而43%的黄金饰品则仍然以一口价按件计价的模式。

近年来,黄金消费兴起存在以下几个原因:

(1)国潮兴起,消费者更愿意为带有中华文化元素的品牌及产品买单

《2021中国黄金珠宝消费调查白皮书》显示,金店消费者有75.59%的年龄在25到35岁。然而,2019年世界黄金首饰协会调查结果显示,与其他国家相比,中国Z世代与黄金首饰的情感联系较低,他们更愿意购买奢侈品牌的珠宝产品或人造水晶。在这期间,国潮兴起转变了消费者偏好,消费者更愿意为国内品牌、中国制造产品买单,黄金珠宝产品也因此建立了与年轻消费群体的联系。

(2)工艺改善技术更迭,金饰设计独具匠心

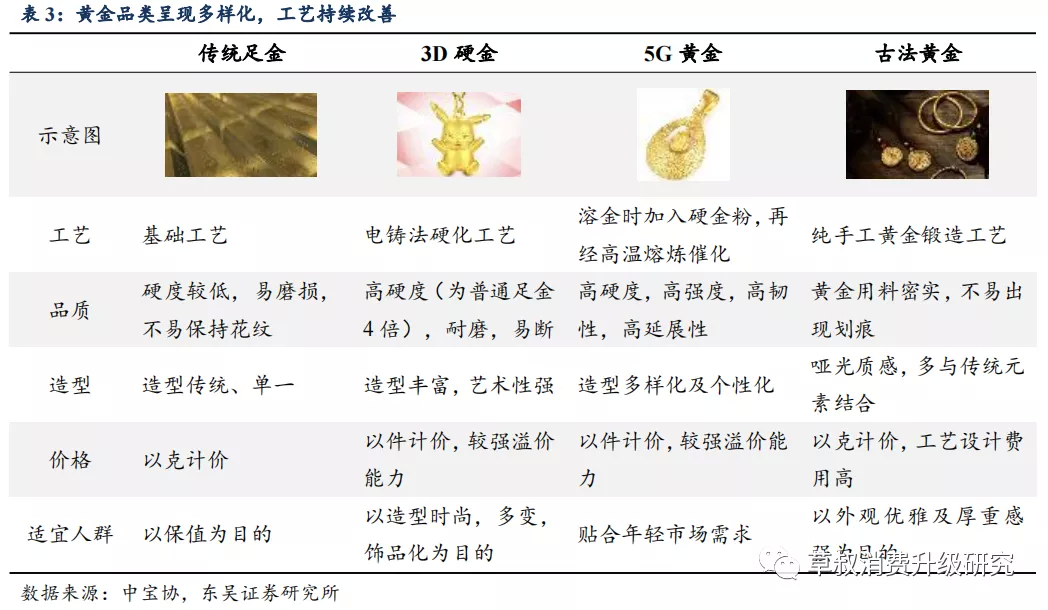

黄金工艺改善,消费者目前更关注饰品本身的工艺、特性、文化,更加多元化的需求带动珠宝品牌持续更新黄金工艺、加大技术研发创新。硬金、古法金等多种黄金品类问世。传统足金较软,无法进行复杂的设计。“3D硬足金”打破传统工艺制造,主要以电铸模式生产而成,硬度是普通足金的4倍。“5G黄金”经溶金、加工、高温熔炼催化后,黄金分子结构更加紧密,因此硬度更高、韧性更强。“古法金”借助浇铸、锻打、雕刻、打磨等加工手法后进行手工精雕细琢,磨砂工艺是其代表特征。由于工艺非常厚实,古法金要比普通金克重更大,所以价格比3D硬金和普通黄金高。因此,从普通足金,到3D硬金、5G黄金、古法金是黄金工艺的不断进化。

黄金饰品设计变革,古法工艺类和硬金类深受消费者青睐。在“悦己”需求驱动下,人们愿意佩戴黄金珠宝首饰来装点自己,而传统品牌设计风格的改变成为重要的购买原因。在刚刚提到的国潮趋势下,珠宝品牌更加注重黄金产品的设计与工艺,融合传统文化元素的古法工艺类和硬金类产品越来越受消费者青睐。《2021中国黄金珠宝消费调查白皮书》数据显示,这两类产品的金店主推占比分别达到了87.79%和87.32%。

周大福“传承系列”古法金引领潮流,各品牌黄金饰品极具设计感。具体来看,周大福“传承系列”古法黄金结合古典与现代设计,其在内地黄金产品零售额的占比从FY2019H1的11.6%逐年提升至FY2022H1的43.3%,深受消费者欢迎,引领古法金潮流。2020年,老凤祥国潮时尚“藏宝金系列-绣风华”首发上市,演绎国风、古法、刺绣、珐琅、花丝、黄金六者交织相融。老庙黄金自2018年起推出“古韵金”系列,至2022年已推出4期,最新的“鸿运升升”系列与大明宫IP强强联合,将龙凤图腾融入产品设计中。

本文选编自“东吴证券”,作者:吴劲草团队;智通财经编辑:熊虓。