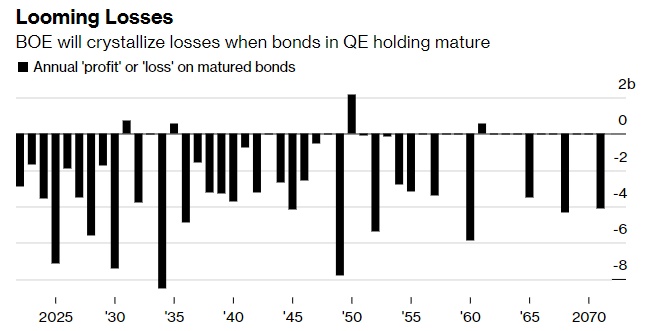

由于利率的抬升英国央行持有的国债到期价格将比发行价格低,英国央行的量化宽松(QE)计划结束将在未来几周计入30亿英镑(合41亿美元)的亏损。

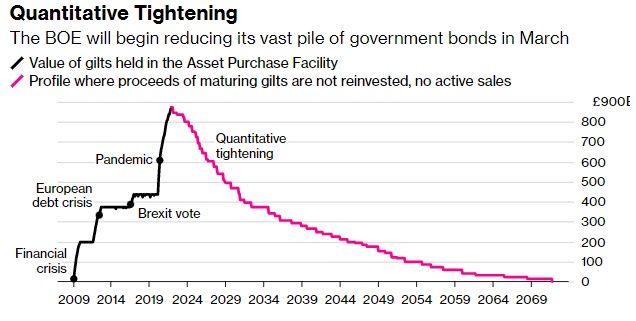

智通财经APP了解到,英国央行本月决定开始缩减8750亿英镑国债储备,这意味着到2025年底,英国央行持有的英国国债将减少逾2000亿英镑。问题在于,对这些证券大多数所支付的价格远远高于票面价值,一旦这些证券到期或售出,英国央行就会出现赤字,而英国政府必须弥补这一差额;根据整个量化宽松持有的债券规模,总差额约为1150亿英镑。

量化宽松政策的结束对于过去十年的政策来说是一个重大时刻,这是英国央行激进的货币紧缩政策的一部分。英国央行已经两次加息,预计将在2022年之前再次加息。

量化紧缩(QT)预计将于3月开始,届时将有280亿英镑的英国国债到期,将自2009年推出量化宽松政策以来首次从资产负债表上退出;这将使30亿英镑的亏损转为现实,即债券的名义价格与英国央行支付价格之间的差额。尽管目前剩余债券持有所产生的收益足以弥补这一缺口,但利率上升将产生不利影响。

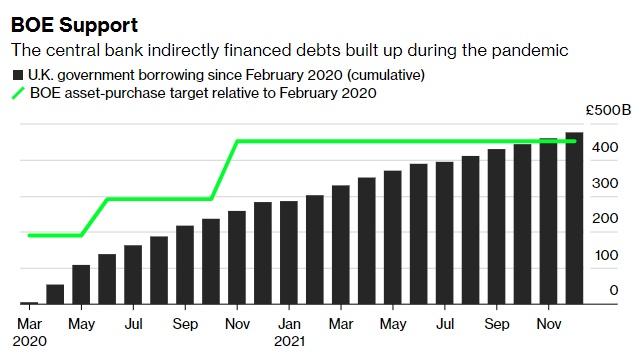

根据媒体的计算,最迟在2025年,英国财政部将开始向英国央行直接转账现金。而且,如果利率像市场预期的那样演变,量化宽松为英国财政带来低融资成本很快将要消失殆尽。利率越高,对政府的损害越大。

在12个月内,英国公共部门综合债务利率上升1个百分点的成本将相当于GDP的0.5%。其次,与七国集团(G7)中最长期限中位数超过 14 年的未偿国债不同,公共部门综合债务的中位数期限仅为 2 年,这意味着在任何长时间利率上升的时期都是危险的。而且,根据英国预算责任办公室的说法,这种新的情况——加上英国政府债务中约四分之一现在受到通胀上涨保护的事实——也意味着通胀飙升不再像几十年前那样对债务比率产生积极影响。

英国国家经济社会研究所所长Jagjit Chadha本周表示:“量化宽松政策的处理是一个巨大的问题。目前,量化宽松已给英国财政部带来了逾1000亿英镑回报,但随着利率开始回升至1%或以上,这种资金流向将发生逆转。”

Chadha警告称,将纳税人资金转移给英国央行可能对英国央行的独立性构成新的风险,而在疫情期间,英国央行的独立性本已受到了越来越多的关注。

英国央行和英国财政部上周就这一问题进行了通信,英国央行行长贝利(Andrew Bailey)强调了一项协议,即“未来可能需要政府的反向付款,并由政府及时支付”。作为回应,英国财政达成苏纳克(Rishi Sunak)承诺,“未来任何可能出现的现金短缺都将得到全额解决”。

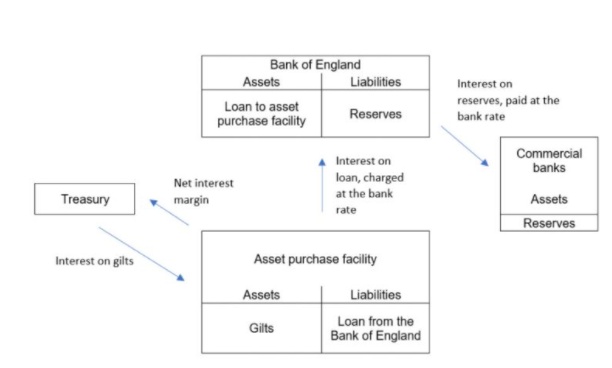

在英国央行实施量化宽松政策的13年里,英国财政部已经收到1200亿英镑,主要是由于英国国债政策操作的净息差通过英国央行返回给英国政府,抵消了一些费用。这实际上意味着,不然英国央行就需要支付给私营部门款项。然而,随着金边债券的到期,英国央行所持有组合的资本损失将不得不被弥补。一旦利率触及1%,英国央行将考虑积极出售金边债券,这可能会加剧影响。

量化宽松计划已录得约280亿英镑的债券亏损,这些债券本在2013年就已到期,但由于资金被再投资,且成本被上述利息回流所吞噬,这些亏损基本未被注意到。

然而,到2025年,如果利率符合预期,英国财政部将不得不宣布向英国央行进行年度预算转移,随着该量化宽松计划的取消,这种支付可能会变得越来越普遍。如果利率上升得更快或更高,英国财政部的支付可能会来得更早。