智通提示:

美银证券预计,会有更多的第二上市的ADR将在未来几个月内改为双重上市。

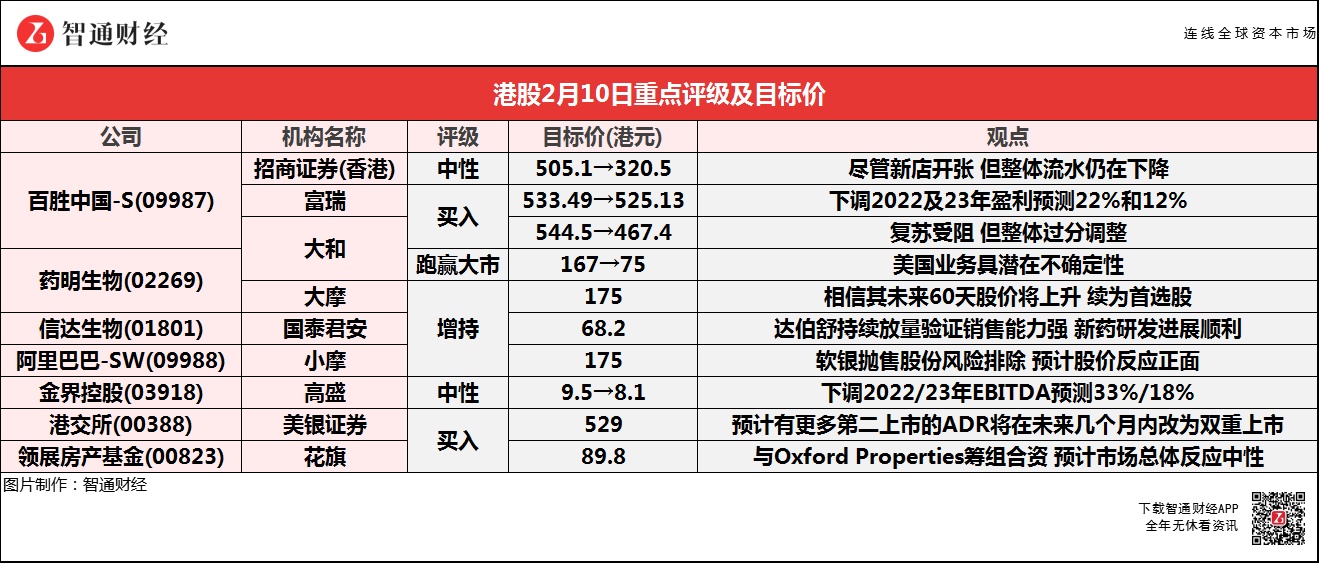

高盛下调金界控股(03918)2022/23年EBITDA预测33%/18%,以反映较低的贵宾厅博彩收入贡献,及旗下Vladivostok项目延迟至2023年第3季开放。

招商证券(香港)下调百胜中国-S(09987)2021-23财年盈测27.6%/28.7%/27.9%,但仍相信其灵活的运营模式将帮助集团度过目前不利的经营环境。

大和相信,药明生物(02269)的负面事件会严重损害市场投资情绪,或引发持续估值减值,且现时市场会关心短期盈利多于长远发展机会。

百胜中国-S(09987)绩后遭多家机构下调目标价 最低看至320.5港元

招商证券(香港):下调百胜中国-S(09987)评级至“中性” 目标价降36.5%至320.5港元

招商证券(香港)称,由于百胜中国-S(09987)的利润增长的不确定性,评级降至“中性”,下调2021-23财年盈利预期27.6%/28.7%/27.9%,主因更为保守的营收和成本假设导致的利润率预测下降,目标价由505.1港元降至320.5港元,基于22财年目标价的31倍市盈率(先前为31倍)。

招商证券(香港)主要观点如下:1)新冠继续对盈利产生负面影响;2)尽管新店开张,但整体流水仍在下降;3)22年一季度无明显改善。基于目前新冠疫情的情况,该行并不预计百胜中国的运营在22年一季度可以完全恢复至疫情清零的水平。但该行相信百胜中国灵活的运营模式将帮助其度过目前不利的经营环境。当经营环境恢复时,其经营杠杆和开张的新店将推动盈利的快速增长。

富瑞:维持百胜中国-S(09987)“买入”评级 目标价降至525.13港元

富瑞维持百胜中国-S(09987)“买入”评级,下调2022及23年盈利预测22%和12%,并引入2024年的预测,目标价由533.49港元下调至525.13港元。假设疫情的影响将在今年第二季度逐步下降,而同店销售将在下半年逐渐恢复,相信对2023年和2024年的影响正在减弱。

报告中称,公司去年第四季度的净利润低于预期,但预计随着社交距离措施放松,市场于今年下半年有望复苏。报告补充,市场对百胜中国在面对同店销售下跌时仍积极开店的策略感到忧虑,但认为这主要是由疫情爆发所引起,鉴于快餐店的可扩展性和其管理质量,仍然看好该股。

大和:上调百胜中国-S(09987)评级至“买入” 目标价降14.2%至467.4港元

大和将百胜中国-S(09987)评级由“跑赢大市”升至“买入”,分别将肯德基及必胜客企业价值倍数由15倍/10倍降至14倍/8倍,目标价由544.5港元降14.2%至467.4港元,公司复苏受阻,但整体过分调整。并下调2022-23年每股盈利预测0.4%-7%,主要反映销售倒退影响,以及引入2024年预测。

报告中称,第4季属传统非旺季,加上疫情爆发,阻碍公司复苏进度。公司管理层预期2022年农历新年表现会较2021年第4季好,今年预期净增1000-1200家店铺;8亿-10亿美元资本支出;商品成本和工资通胀分别为中低个位数和中高个位数占比。

大行对药明生物(02269)看法存分歧 大和指其美国业务具潜在不确定性

大和:下调药明生物(02269)评级至“跑赢大市” 目标价降55%至75港元

大和将药明生物(02269)评级由“买入”降至“跑赢大市”,目标价由167港元降55%至75港元,并指出其美国业务具潜在不确定性。报告中称,药明生物旗下2家附属公司遭美国商务部列入“未经核实清单”。尽管同意公司因此仅受轻微影响,但仍存遭列入其他清单的风险。而且,北美业务收入占公司比重约50%,该行相信此事会严重损害市场投资情绪,或引发持续估值减值,且现时市场会关心短期盈利多于长远发展机会。

大摩:相信药明生物(02269)未来60天股价将上升 续为首选股

大摩予药明生物(02269)“增持”评级,目标价175港元,续为首选股,相信其未来60天股价将上升,预计发生概率介于70%至80%。该行表示,药明生物近期股价遭抛售后,相信其价值已显现,相信股价回调提供吸纳的良机。此外,就药明生物近日发盈喜,去年净利润预增增逾98%,管理层续予2022年净利润增长指引为45%。

国泰君安:维持信达生物(01801)“增持”评级 目标价降至68.2港元

国泰君安维持信达生物(01801)“增持”评级,维持2021年收入预测为42.2亿元,考虑到引进品种有望放量,上调2022-23年收入预测为49.1(+3.2)/61.5(+1.1)亿元。考虑到PD-1医保谈判降价影响毛利率以及未来竞争变得更加激烈,采用DCF绝对估值方法,目标价下调至68.2港元。

公司公告2021Q4达伯舒(PD-1)收入约9亿元,符合预期。该行指出,PD-1持续放量验证销售能力强。2022Q1-Q3达伯舒实现约22亿元的产品收入,Q4呈环比增长趋势不变,实现约9亿销售额,体现公司强劲的销售能力。由于降价进入医保,销售渠道价格调整补偿超3亿元。大适应症处国内第一梯队:新获批的三项大瘤种一线适应症,一线非鳞状非小细胞肺癌、一线鳞状非小细胞肺癌及一线肝癌,已纳入医保;一线食管鳞癌一线胃癌、EGFR+非鳞非小细胞肺癌已提交NDA。美国非鳞状NSCLC一线治疗新药上市申请相关的独立专家委员会时间为2月10日,FDAPDUFA日期为22年3月。此外,公司新药研发进展顺利。

小摩:维持阿里巴巴-SW(09988)“增持”评级 目标价175港元

小摩称,市场现时可排除软银抛售阿里股份的风险,阿里注册ADS或用于未来员工激励计划,以及为持有开曼和港股的现有股东预留转换股份。日前软银表示,阿里巴巴额外10亿份ADS注册申请与软银未来的任何交易无关,预期消息对阿里巴巴的股价有正面反应。软银于2020年使用阿里持股签订多份预付远期合约,相关金融工具有助软银部分释放其持有的阿里股份的价值,也反映出长期持有的耐心。

该行认为,即使部分软银以外的现有股东,例如管理层想要出售其股份,技术性抛售压力仍是可控的,因为马云、所有公司董事及执行官共同持有中高个位数阿里巴巴股份总额,作为阿里巴巴合伙人须签订股份保留协议,于成为合伙人首3年保留至少60%的股权,并在随后至少保留40%,因此相关股东最大抛售股份数量仅占已发行股份总数的3%。

高盛:维持金界控股(03918)“中性”评级 目标价降至8.1港元

高盛维持金界控股(03918)“中性”评级,为反映较低的贵宾厅博彩收入贡献,及旗下Vladivostok项目延迟至2023年第3季开放,分别下调2022/23年EBITDA预测33%/18%,目标价由9.5港元下调14.7%至8.1港元。报告中称,公司2021年业绩符市场预期,其博彩场自2021年9月中起恢复营运,只是第4季博彩收入稍微跑输博彩场关闭前的第1季水平。不过,管理层对业务复苏持续加快看法正面,2021年11及12月份每日中场收入940万美元及1030万美元,超过2021年1月份水平,公司也有信心借此修补贵宾厅博彩收入下跌情况。

此外,高盛最新预测2022年中场博彩收入会恢复至疫前水平75%;贵宾厅收入则将恢复至34%。计算成本节省,预期2022年度EBITDA为3.63亿美元,恢复2019年水平的54%。虽然公司2023年预测7.5倍估值不算吸引,但仍相对博彩股好。

美银证券:维持港交所(00388)“买入”评级 目标价529港元

美银证券称,维持港交所(00388)“买入”评级,目标价529港元。小鹏汽车(09868)正式被纳入深港通的合资格股份,予港交所和香港流动性的积极支持,预计会有更多的第二上市的ADR将在未来几个月内改为双重上市。

报告中称,小鹏成为首家双重上市的美国存托凭证(ADR)股票,内地投资者可以买卖。另一家双重上市ADR,理想汽车(02015)也有望在3月获得资格。由于之前监管机构认为,在中国香港二次上市的美国存托凭证,如阿里巴巴(09988)和京东(09618),不具备港股通资格,没有由内地投资者通过互联互通进行交易。港交所改变规则,2021年起更加容易允许从第二上市改为双重上市。由于确定纳入双重上市股票,预计将有20家第二上市上市ADR发生变化做准备。

该行提到,阿里巴巴现在有53%的股份在中国香港注册,更多ADR将随之而来,市场可以依赖南向资金流入成为主要的额外流动性。美银认为,中国内地和中国香港市场都意识到了这一情况,并且将支持中国香港稳定市场,目前ETF通正在讨论中,预计有利于第三季度推出。

花旗:予领展房产基金(00823)“买入”评级 目标价89.8港元

花旗称,领展房产基金(00823)宣布与国际房地产投资集团Oxford Properties筹组合资公司,对其在中国香港以外地区持续扩张商业物业,市场表示普遍支持,虽然交易初始收益率增幅并不显著,但投资组合的总入住率为92.6%,长期加权平均到期租赁期(WALE)超过5.8年,内部年化租金上涨幅度约4%,预计将带来持续的正租金增长。

报告提到,领展估计收购完成后参考负债比率将轻微增加至24.6%,加上2.75%的增量融资成本及15%的预扣税,预计可分派收入将增加至6100万港元,每基金单位可派2.9港仙。考虑到新收购的投资组合每年租金可上涨4%,入住率有可能进一步提高,带来持续正增长,未来领展预期将继续关注更多国际资产,实现投资组合多元化。该行预计,新资产仅占领展总投资组合价值的1.5%,估计未来12个月收益率增长达0.9%,交易预期于今年上半年完成,相信市场对此次收购总体反应中性。