全球柴油供应可能将面临短缺,因炼油厂难以跟上新冠疫情之后全球需求快速复苏的步伐,这可能加剧本已严峻的全球能源供应短缺形势。

当前,全球能源短缺已导致天然气、煤炭和原油价格飙升。在全球各大央行为数十年来未见的通胀率而担忧之际,柴油短缺可能将进一步推高燃料和运输成本,并给零售价格带来更大的上行压力。

欧洲依赖的美国和亚洲柴油进口最近几周受到限制,原因是制造业和运输燃料在国内消耗量剧增。荷兰咨询公司Insights Global统计的数据显示,位于阿姆斯特丹-鹿特丹-安特卫普(ARA)炼油和存储区的柴油和取暖油库存上周下降了2.5%。

统计数据显示,该地区库存处于2008年以来的最低水平,而新加坡在岸的中间馏分油库存也降至821万桶的多年低点。

Insights Global分析师Lars van Wageningen表示:“欧洲西北部柴油需求似乎正在改善,但与新冠疫情之前相比,炼油产能下降,进口水平较低,令市场面临巨大压力。”

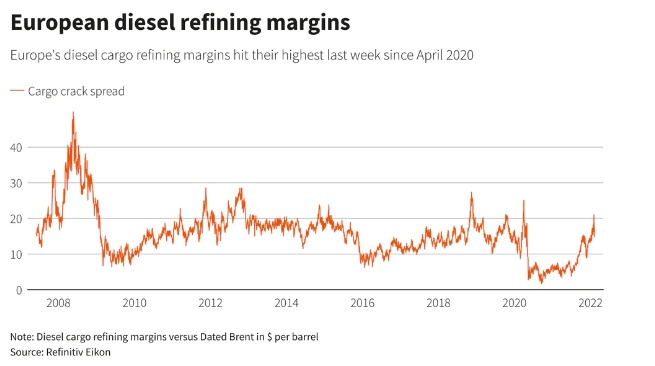

智通财经APP注意到,在周一,西北欧柴油货运价格达到114美元/桶,为2014年9月以来的最高水平,而上周欧洲炼油厂利润率达到两年来的最高水平。

摩根士丹利分析师指出,2008年柴油价格曾达到每桶180美元左右,原因是布伦特原油价格升至近150美元/桶,导致中间馏分油市场“极度吃紧”。

他们表示:“这种情况并非我们面临的基本情况,但值得注意的是,近几个月来柴油价格走势一直在‘追随’2007-2008年的走势。”他们还表示,预计今年下半年原油价格将达到100美元/桶。

上周,一场冬季风暴考验了美国的燃料供应体系,一些公用事业公司准备使用更多的馏分燃料油来满足市场需求,与馏分油不同的是,柴油是可直接使用的成品油。在亚洲,供应紧张已将亚洲基准10ppm轻油柴油价格推至2014年9月以来的最高水平。

炼油厂通常会通过提高产量来应对高利润率和低库存。但国际能源机构(IEA)上月表示,全球炼油厂正面临压力,去年产能出现30年来首次下降,原因是关停产能超过新增产能。

增加柴油产量还需要炼油厂以高于正常原油处理速度及成本进行加工处理,下游设备的配置以牺牲轻馏分油产量为代价,最大限度地提高中间馏分油产量。

但分析人士称,在一些炼油厂,尤其是美国的炼油厂,仍在以低于五年平均水平的速度运营,以避免生产过多的航空燃料,航空燃料的需求仍落后于2019年的水平,这让企业难以找到在短期内补充柴油库存的明确方法。

瑞银分析师Giovanni Staunovo称:“鉴于投资者要求减少化石燃料投资的压力,以及有关石油需求见顶的传言,这一背景可能使得投资炼油产能的动力大幅降低。”“由于未来10-15年燃料需求可能增加,而供应端无法跟上,我预计未来(燃料价格)波动性将会更大。”他补充称。

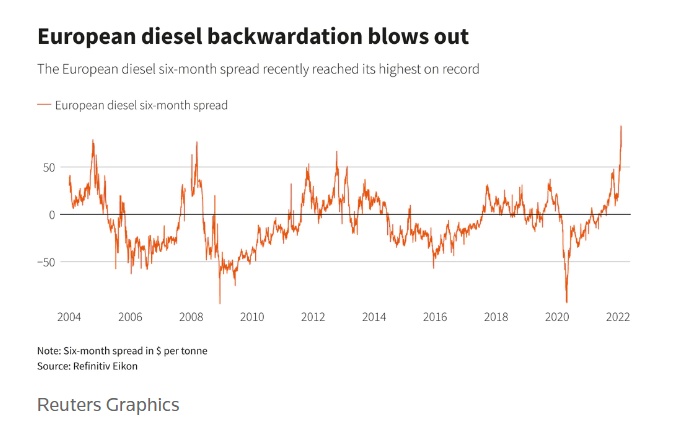

欧洲柴油供应紧张正加剧,推动该地区6个月期柴油价差周一升至每吨100美元以上,为有记录以来最大的现货溢价。

现货溢价是指现货价格高于期货合约价格,反映出短期高需求鼓励交易员们从库存中释放石油以溢价出售。

尽管如此,根据Refinitiv统计数据,本月从苏伊士以东、俄罗斯、波罗的海国家和美国流入欧洲的柴油和汽油的初步数量目前约为166万吨,低于此前183万吨的预期,而1月份为460万吨。美国一清洁油轮经纪人表示:“我们看到美国墨西哥湾地区的柴油出口极少,清洁油轮的储油量也为几乎零。”