文/万永强(智通财经研究中心总监)

【大盘综述】

最弱的创业板终于反弹了,市场回了一波血,几大指数全线飘红,市场呈现普涨的格局。

昨日盘后有消息称某队入场稳定市场,按照惯例,肯定是要辟谣的。这个真假已经不重要,重要的是效果。市场心领神会集体做多。

昨日谈到:“这两天资金先后拉抬了中石油(601857.SH)、银行、券商等护盘,抛开这些因素,其实指数是偏弱的。接下来看看拖后腿的赛道股能否回一点血稳一下指数”,今天主力又拉了中国移动(600941.SH),这个股成交了38亿,这个体量不是一般机构能拉动的,效果很不错,直接拉动沪指8.74点。赛道股也普遍反弹,这里面反弹最强的还是白酒,贵州茅台(600519.SH)反弹了3个多点,口子窖(603589.SH)涨停,其它迎驾贡酒(603198.SH)、古井贡酒(000596.SZ)、洋河股份(002304.SZ)等都涨超7个点。白酒确实是最硬的,成了资金的主要去处。另外,就是锂矿类,如中矿资源(002738.SZ)、江特电机(002176.SZ)涨停,还有盐湖提锂的西藏矿业(000762.SZ)、西藏珠峰(600338.SH)等等。

板块最强是数字经济,昨天央行等四部门近日联合印发《金融标准化“十四五”发展规划》,其中提到,要稳妥推进法定数字货币标准研制,探索建立完善法定数字货币基础架构标准。数字货币是当下数字中国中最好的应用场景,央行的数字人民币APP将实现从0-1快速渗透。昨日提到的几只票今天全线涨停,其它品种有东信和平(002017.SZ)、御银股份(002177.SZ)、金财互联(002530.SZ)、亚联发展(002316.SZ)等。实际上数字经济是一个很大的范畴,其中涵盖了5G概念,因此中国移动(600941.SH)的涨停也有合理的地方,相关品种世嘉科技(002796.SZ)、剑桥科技(603083.SH)跟随涨停。另外元宇宙题材也被激活,因为元宇宙和数字经济都有交叉的地方,前期龙头湖北广电(000665.SZ)底部涨停,辨识度高的还有博瑞传播(600880.SH)。

大基建这块前排继续顶一字,新发散的方向有重庆发改委发布,共建成渝地区双城经济圈,2022年重大项目总投资超2万亿元。龙头重庆建工(600939)三连板。另外地产方面也有利好催化,央行、银保监会联合发文,保障性租赁住房有关贷款不纳入房地产贷款集中度管理。这个政策力度不是特别大,大地产都没啥动静。涨幅好的都是小市值类的如新华联(000620.SZ)、皇庭国际(000056.SZ)。装配式建筑龙头是浙江建投(002761.SZ)。

伦敦金属交易所铝价一度上涨3.3%,最高触及3236美元/吨,超过去年10月的高位并创下2008年以来新高。吉翔股份(603399.SH)、中矿资源(002738.SZ)涨停。其它还有猪肉、电力等等都有不同程度的上涨,市场整体的活跃度很高。

这波稳定市场的操作取得了很好的效果,接下来就看机构是否敢发力了。最差的情况是不要再砸盘,因为再这样砸下去谁的日子都不好过,只有一个稳定的大环境,才能吸引更多的资金入场。比较诡异的是北向资金全天净流入才4.84亿元,和大涨的环境并不匹配,多观察几天,如果能扛住,做多的信心就出来了。

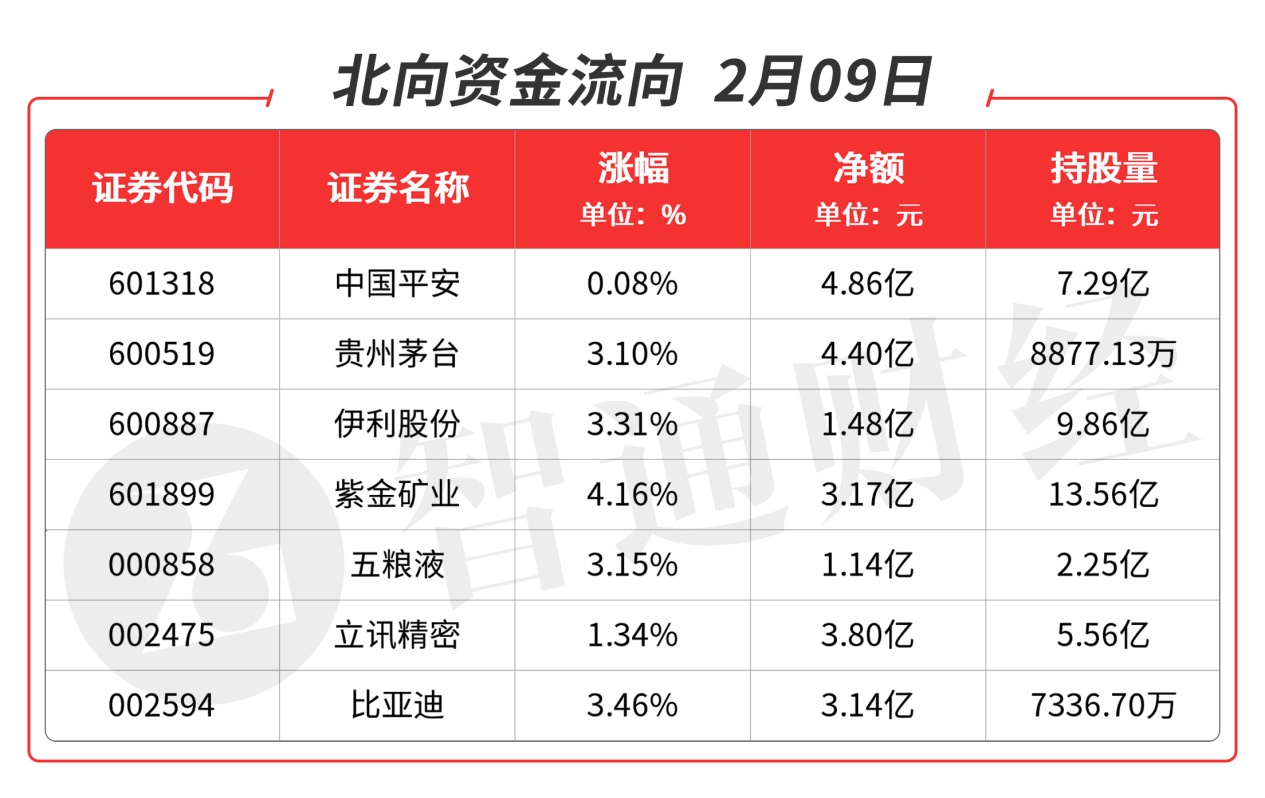

【北向资金流向】

北向资金全天净流入4.84亿元,买入的品种主要集中在有色、乳业、新能源车、保险及白酒类。重点品种如下图:

【热门板块分析】

数字经济值得重视:国务院印发了《“十四五”数字经济发展规划》,重点部署了八大任务:1)优化升级数字基础设施;2)充分发挥数据要素作用;3)大力推进产业数字化转型;4)加快推动数字产业化;5)持续提升公共服务数字化水平;6)健全完善数字经济治理体系;7)着力强化数字经济安全体系;8)有效拓展数字经济国际合作。同时,《规划》也明确提出了发展目标,到2025年,数字经济核心产业增加值占GDP比重达到10%,数字化创新引领发展能力大幅提升,数字技术与实体经济融合取得显著成效,数字经济治理体系更加完善,我国数字经济竞争力和影响力稳步提升。作为数字经济基石的数字人民币正有序推进。数字人民币目前10个城市和冬奥场景试点的“10+1”格局已经形成,试点涉及生活的方方面面,数字人民币的推进有条不紊。对金融IT来说,数字人民币在发行、投放运营以及流通支付等环节为IT建设带来增量,主要涉及系统建设、IT服务、POS机以及ATM机具的更新换代等。从各个银行IT公司的存货情况来看,行业公司都处于业务高景气状态。

海联金汇(002537.SZ):自主研发的入驻式5G消息平台已在多家大型金融机构进行试用,RCS产品将快速商用。

东信和平(002017.SZ):数字货币相关产品主要有可视智能卡。

南天信息(000948.SZ):入选IDC全球金融科技百强,中标14.87亿元农业银行鲲鹏PC服务器项目。

【机构龙虎榜】

铜陵有色(000630.SZ):龙虎榜阵容豪华,机构席位买入7745万元,深股通对倒净买入2.3亿元,买四是知名游资的席位买入4262万元,当日净买入3.67亿元,该股调整充分,今日强势涨停,预计压力位在4.1元附近。

基本面分析:公司预计2021年实现归母净利润31.2亿,同期相比上升260.44%;实现扣非净利润28.2亿,同比增长311.84%。公司业绩大幅上升的主要原因为电解铜、硫酸等产品价格上涨,以及铜箔加工费持续上升。

铜价、铜箔加工费显著上涨助力公司业绩创历史新高。2021年,铜价涨幅明显,年末价格约7万/吨,全年涨幅近27%;公司自产铜产量约5.7万吨,完全成本约3.5万/吨,自产矿端业绩显著提升。21年,铜箔加工费上涨显著,标准箔加工费约为27000元/吨;6μm锂电箔为45000元/吨;4.5μm锂电箔加工费50000元/吨。公司子公司铜冠铜箔产能约4.5万吨,目前铜冠铜箔在池州、铜陵、合肥三地的工场已经满负荷生产,铜陵工场二期项目也已经动工,加足马力确保产品如期交付,21年业绩贡献显著,1月27日登陆科创板。

受益于硫酸价格大幅上涨公司硫酸业务盈利激增。硫酸是化肥生产所需的重要原材料,2021年国内化肥需求旺盛,硫酸价格大涨,现货最高价突破900元/吨。公司利用铜冶炼尾气来制取硫酸,成本仅为150元/吨,与其余硫酸生产企业相比,公司成本优势明显,21年硫酸板块业绩亮眼。预计一季度化肥出口禁令有望放开,同时当前硫酸库存较低,硫酸价格有望继续保持坚挺。

米拉多铜矿生产顺利注入预期强烈。自投产以来,米拉多铜矿产量稳步上升,预计2021年铜矿产量达7.5万吨,2022年产量有望达10万吨以上。米拉多铜矿注入的相关事项一直在稳步推进中,若米拉多铜矿后期顺利注入,公司将成为集铜矿开采、铜冶炼以及铜深加工于一体的铜行业龙头企业。

公司集铜矿开采、铜冶炼以及铜深加工于一体,随着铜价和铜箔加工费的上涨,业绩或稳步增长。

【机构调研】

金奥博(002917.SZ):近期获广发基金、南方基金、华夏基金、博时基金等机构密集调研。

基本面分析:公司是民爆行业生产和爆破企业的综合服务商,在国内外已为客户建设了上百条工业炸药生产线,已成为国内研究、设计和制造民用爆破器材生产装备系统的龙头企业。

亮点:公司致力于民爆行业高新技术的研发和应用,拥有多项发明和实用新型专利以及高新技术项目和省重点新产品。公司已获得专利50多项,在行业内实现了多项重大技术突破,产品广泛应用于国内外大型采矿和爆破工程。公司参与了省部级、国家级10多项科研项目,包括乳化炸药生产线、改性铵油炸药生产线、固定及移动式乳化炸药地面站、乳化炸药现场混装车、铵油炸药现场混装车、井下装药器、机器人智能工业炸药包装线、工业雷管自动化生产线、民用爆破动态监控信息系统等多个项目,研发成果均通过了国防科工委或工信部组织的科技成果鉴定和验收。

公司为优化整合科研和生产资源,促进公司产业链的有效延伸,通过并购重组整合行业产能资源,体现规模效应,目前公司合计拥有年生产许可能力工业炸药111,000吨,工业雷管1.67亿发。近年来 ,民爆行业的经营模式正在由单纯提供产品向提供一体化服务转变,生产、销售企业爆破服务收入规模由2010年的不足20亿元增加到2020年的253.01亿元,爆破服务成为新的经济增长点。公司通过向下游产业链并购获得了炸药、雷管生产资质以及运输、爆破等服务资质,结合自身先进的成套智能装备系统(包括地面和地下混装车)和技术优势,以及工业机器人智能装备在民爆行业的成功应用经验,目前在爆破服务方面主要围绕采石、矿山开采和矿山修复方面进行深耕,以中小型规模矿山领域为基础,逐渐提高自身的业务规模和综合实力,成为具有国际竞争力的科研生产服务一体化大型集团。

公司表示:围绕主营业务、加强产业链延伸和产业协同的并购收购一直是公司的战略发展方向之一。公司将顺应国家行业政策,通过收购并购等多种重组方式,继续努力整合产业链下游资源,扩大公司的民爆板块业务规模,促进公司产业链的有效延伸,加快推进公司产业发展战略,进一步提升公司综合竞争力和盈利能力。

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。