CXO难道真从“小甜甜”变“牛夫人”了?

放眼望去,过去从基金到股票,二级市场无不追求CXO的高收益搞回报,比如自2016年起,“明星”基金经理葛兰就一直着重投资CXO赛道,因红利无限,备受基民追捧,管理资金规模巨大。就哪怕在今年最新公布的中欧医疗健康基金C、中欧医疗创新A的持仓显示,药明康德、凯莱英、泰格医药、康龙化成、博腾股份、九洲药业等CXO企业均是其重仓股。

只可惜市场的疲态让葛兰最爱的CXO赛道,2月8日又崩了。

智通财经APP看到,“联邦公布”网站信息显示,美国商务部工业与安全局(BIS)发布了更新的“未经核实名单(UnverifiedList,简称UVL)”,其中涉及包括药明生物(02269)33家中国企业,并将在美国时间2月8日挂网公开。

被情绪恐慌支配,早盘药明生物遭遇暴跌,最多跌超30%,17分钟内市值蒸发1000亿港元。同样,受消息影响,港股COR也崩盘。截止发稿,整个板块跌去325点,约18.7%。

细看声明,被列入“未经核实名单”并不意味着美国出口商不能与列名方接触,也不意味着存在具体、明确的国家安全或外交政策问题。但是,与UVL上的各方进行的交易需要额外的文件,包括列名方授权官员的声明,并且此类交易不符合美国出口管制(EAR)许可例外的授权条件。

就字面直白理解,似乎有点像“补签证”,待机构检查、补充好文件、交工本费应该就可以豁免。

而在早上管理层电话会议中,公司管理层也对相关问题做出了回应:

1、UVL主要是美国的出口管制,从美国进口生物反应器硬件和少数过滤器,是出口管制的,过去十年都要美国商务部批准。商务部要核查用途,是否自用,有无转卖。此次名单与实体清单不是一回事。

2、受影响的是上海和无锡的基地,其均已建成了产能,未来一段时间内也不用再购买新的反应器,滤器也有全球供应链,不受任何影响。

3、已与美国相关部门沟通了18个月,但由于新冠疫情,导致这两年美国商务部没能来现场检查公司无锡和上海工厂,因此暂时把我们列在UnverifiedList上面,其他的都不受影,而现在我们仍旧在积极与对方沟通协商。

4、全球找两个半供应商:美国、欧洲和中国部分,后续将继续与商务部声明、担保,确定仪器都属自用,可能解决问题。

抛开情绪来看,CXO依旧是块香饽饽,毕竟其盈喜就是最好的证明。2月7日,药明生物发布公告称,该公司预期截至2021年12月31日止年度所取得的公司利润及归属于公司权益股东的利润相比于去年同期分别增长105%以上及98%以上。

追溯其增长原因,主要是加速高效推进执行现存及新引进的COVID-19项目,支持并赋能全球客户抗疫并相应提升收益。参考2021年中期业绩,COVID-19就给其带来的巨大收益。期内,新冠合约已达到13亿美元。新冠公司已赋能全球超过15个新冠中和抗体项目,其中在2021年新启动了8个,基于3-5个月DNA至IND时间表完成25个IND申报,同时也在创纪录的14个月内赋能Vir/GSK的新冠中和抗体获得FDAEUA批准。同时,该公司也在向跨国药企提供上亿剂新冠疫苗原液及制剂。公司上半年签署的新冠相关项目合约已达到13亿美元。

再得益于非新冠综合项目收益和市场份额显著增加,在研发管线中引入更多后期项目并提高近期收益,以及毛利率的提升。

2021年中期,“FollowtheMolecule”共延伸27个项目,其中14个项目由临床前内部延伸至临床阶段,2个项目从临床III期延伸至商业化。随着产能构建逐步完善,凭借业内最佳交付时间与最优交付结果,公司提出“WintheMolecule”(赢得分子)战略,持续从外部引入更多临床后期项目确保未来业务可持续高速增长,上半年该公司外部引进20个临床项目(同比+400%,其中临床II期9个、临床III期4个)。截止2021年6月30日,公司临床前项目数达212个,同比增长50.4%,早期(I期、II期)项目数达160个,同比增长28.0%,III期项目达32个,同比增长68.4%。商业化项目4个,新增三个。

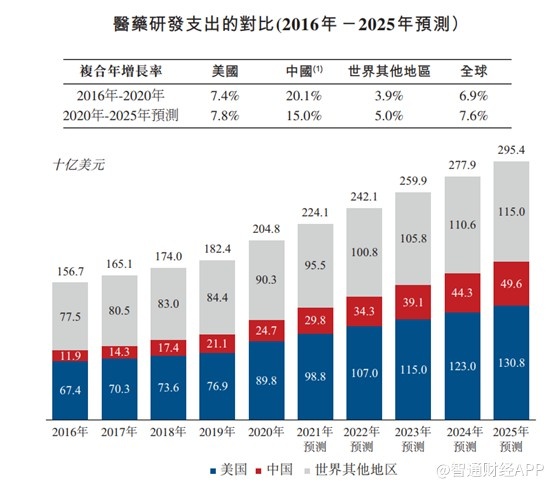

药明生物的仍保持高速增长,很大程度上也代表了这个行业的高成长,毕竟CXO的本质是药物研发环节从药企转移到CRO公司。纵观近20年的数据,全球在研药物数量持续上升,其中又以生物药增长更快,表现为在研药物中生物药占比的持续提升。生物药研发力度的加大推动了相关领域研发支出的增长。

目前,绝大多数小型研发型药企在成长早期尚无产品上市销售,药物研发是最主要的经营活动,且一级市场的股权融资是最主要研发资金来源。最近10年国内外医疗健康领域的融资额均持续快速增长,为相关企业的研发活动提供了资金支持。

在药物研发需求增长、资金支持力度加大等多个因素的共同作用下,药物(尤其是生物药)研发支出快速增加。美国等发达国家医药行业起步较早,目前已发展较为成熟,研发支出基数大,增速并不快;而中国医药行业与美国还存在较大差距,尤其在创新药方面,但近年来国内医药行业积极由仿制向创新转型,研发支出快速增长,增速远高于全球平均水平。

研发支出增加的同时,新药的研发成本率也在持续上升,迫使药企提升药物研发效率,而将部分非核心的研发环节外包给专业的CRO公司可显著缩短药物研发时间、节约研发成本,较好地满足了药企的需求。同时,将部分生产环节外包给CMO公司完成亦可使药企在减少资本开支、聚焦核心业务等方面获益。

此外,体量偏小的研发型药企在新药研发市场上的权重不断加大,而这类企业通常在研发、生产、销售方面的全产业链布局尚不完善,对CRO/CMO公司的需求更强。在多个因素的驱动下,近年来全球各地药企的研发外包率不断提高。

整体来看,研发支出和研发外包率这两个决定CRO行业景气度的关键因素均持续向上,驱动行业的快速扩容,且目前尚未出现明显的反向变化趋势,因此未来一段时期内CRO/CMO行业仍将处于高速成长期。

所以,就行业属性来看,CXO仍然是一个发展的好方向,尤其对已经是龙头的企业而言更是一本万利的好生意,而“美国误杀”或许孕育着机会。(田宇轩/文)