身在“看颜值、做颜控”的时代,对“驻颜术”上的花销自然少不了。

最新《全球医美趋势报告》显示,中国女性花在面部护理上的月度费用为80欧(即一年消费约合人民币7000元),在各国中排名第一,比名列第二的韩国还要高出20欧,遥遥领先全球平均月度消费的35欧。

“面子工程”花销升级,医美市场也得到蓬勃发展。智通财经调查发现,2011-2016年,中国医疗美容市场规模快速增长,年均增速超过20%,2016年市场规模达到了人民币743.5亿元,预计到2025年,中国医疗美容市场规模将会突破2500亿元。

按这种增长速度,“颜值经济”恐怕要成我国GDP贡献大户。而作该经济的主体——企业也是活的滋润万分。其中就包括在医美市场打拼近12年、于2016年3月成功在港交所挂牌的香港医思医疗(02138)。

6月28日,医思医疗发布2017财报,营收、净利润增长率双双超过36%,创历史新高。受业绩利好,该股虽然在6月29日以大阴线收盘,但仍强势上涨了1.54%,报2.64港元(单位下同),将渐渐向下的势头拉了回来。

诱人的成绩单

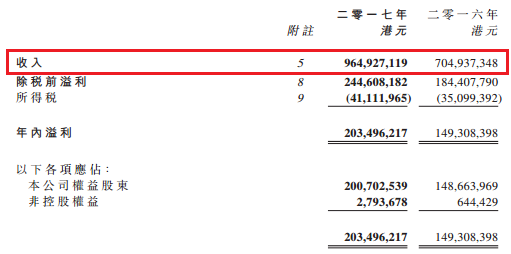

财报显示,香港医思医疗2017财年,总收入同比增长36.9%至9.65亿;净利润同比增长36.3%至2.04亿;每股收益0.21元,拟派末期息每股0.05元及特别股息每股0.079元。

上市首年,香港医思医疗便交出了如此“诱人”业绩,还宣布给股东派“双利”,这样财大气粗的信心来自哪里?

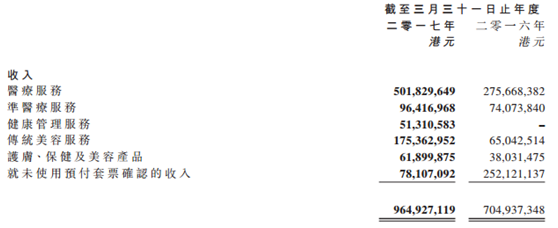

据智通财经观察,其实是医疗服务、传统美容服务带来的。前者获得的收入由2016财年的2.75亿增加82.0%至2017财年的5.01亿;后者的收入由截至2016财年的6500万增加了169.6%,至2017年的1.75亿。

而另外的一块新业务(健康管理服务)以及准医疗服务,护肤、保健及美容产品也有着不错的表现。

健康管理服务方面,因新开设的一站式健康管理中心提供服务开始运营,带来了5130万的收入;准医疗服务方面,由截至2016财年的7410万增加了30.2%至截至2017年的9640万;销售护肤、保建及美容产品的收入也增加了62.8%至6190万。

订单、客户多致费用支出变大

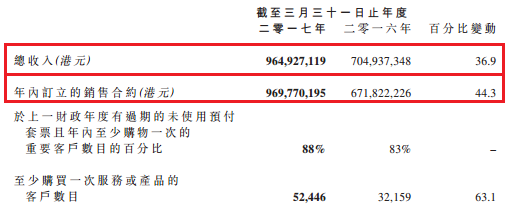

因为医美一般涉及“会员式疗程”,2017财年,香港医思医疗的销售订单增长惊人。数据显示,期内,香港医思医疗的销售合约同比增加了44.3%至9.69亿。增长金额与增长率上,均高于该公司总收入的金额以及增长比。

而在两个财年内,至少购买一次服务或产品的客户数目分别为32159名及52446名,增加63.1%。其中,2017财年,拥有重要客户16200名,较2016年的9400名增加了72.3%。

虽说订单、客户成本增长是企业“巴不得”的事,但也不能否认,其也会让企业的各项成本、开支增大。

期内,香港医思医疗存货成本为1.3亿,较2016年的7070万,环比上升了84%;销售开支较截至2016年增加约30.4百万港元或80.1%至6850万,(主要是推广新业务,尤其是re:HEALTH);店面开支截至2017财年,产生约8880万;人力成本截2017财年产生约2.7亿,较截至2016年增加约8550万港元或44.4%。

信用卡开支则为2970万;其他开支约4710万,主要包括服务费、上市平摊费用、捐赠、扩张办公开支等。

当然,巨大的运营成本、开支并未影响香港医思医疗的财务健康,毕竟2017年的营收高达9.65亿。期内,该公司现金及现金等价物为2亿;营运资金为5.97亿。

扩张步伐加快

开支增长的同时,智通财经还发现,香港医思医疗向外扩张的步伐正在加快。

如2016年9月23日,香港医思医疗发布公告称,其间接全资附属公司与卖方及目标公司达成收购协议,将以现金代价约3277万,有条件地购入卖方出售及转让的各目标公司51%股本权益。而这家目标公司是香港大型的脊椎医生、物理治疗师及其他健康专业人员集团之一,旗下有十家医疗公司。

轻易花3277万现金收购一家2016年净利润599万的公司,香港医思医疗是不是买到了宝?其实,此次收购的条件对双方都十分优越:若截至2016年3月31日财政年度,目标公司的累积经审计税后净利经乘十倍后的51%多于3277万,买方需根据双方相应地股权百分比支付两者之间的差额予卖方;若净利少于3277万,则由卖方支付差额给买方。

除此之外,卖方向香港医思医疗承诺,目标公司在截至2017、2018及2019年3月31日的每个财年都应分别达到目标净利687.5万、735.6万、787.1万,否则应向香港医思医疗支付实际净利与目标净利之间差额的十倍金额,不高于250万。

该对赌协议虽然具有“双向性”,但从赢面上,香港医思医疗应占据上风,可正是这样一个收购协议,却让该股陷入下跌泥潭。以2016年9月23-30日的5个交易日来看,该股区间跌幅7.63%,成交量163.29万股,涉及金额415万。

尽管收购协议不被投资者认可,但这的确证明香港医思医疗在朝外扩张。

综合2017财年的财报、新业务发展情况以及扩张步伐等基本面,在“颜值经济”持续火热的大环境下,预计香港医思医疗未来的业绩将更加靓丽。依据当前2.64港元的股价以及12倍的静态市盈率,有存在被低估的可能。