在前面三篇文章《昨晚的美股为什么大涨?》《美股的科技龙头已有吸引力》《美联储1月议息对美港股的影响》里面我简要分析过为何视美联储加息导致美股调整带来的更多是机会。Wolfspeed是本轮我建仓美股的主要标的之一,具体对其投资逻辑的分析我在《第三代半导体,我倾向于选择Wolfspeed》写过。这几天,Wolfspeed(WOLF.US)出了2022财年二季度报(2021日历年Q4),我简要评论一下。

文中的日历年就是我们正常的年份,与WOLF的财年(FY)关系,举个例子,2022财年指的是日历年的2021Q3、Q4、2022Q1、Q2。

一、业绩情况

FY22Q2:

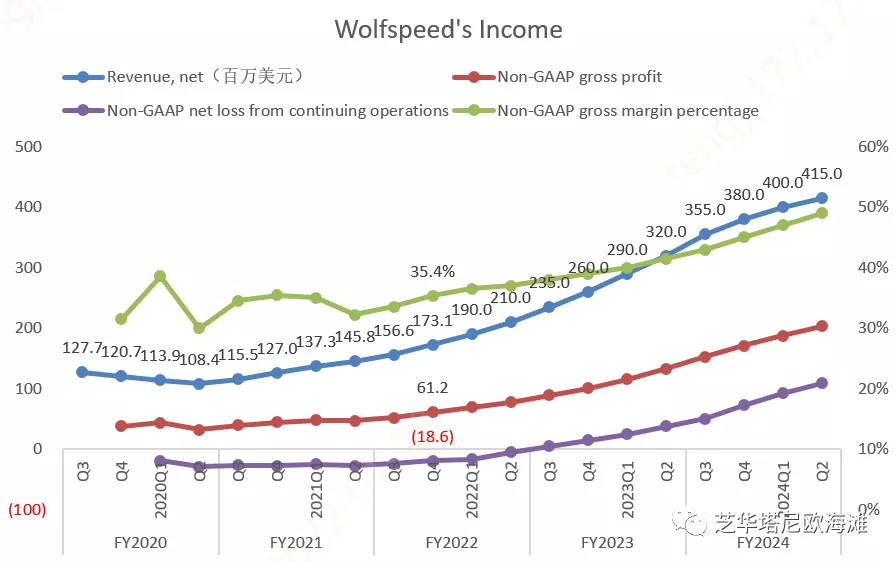

1、营收1.73亿美元(指引在 1.55 亿至 1.75 亿之间),同比增长36%;

2、非GAAP毛利率为35.4%(指引在 33.7% 至 35.7% 之间),较上一季度的33.5%有190个基点的提高;

3、非GAAP 运营费用为8660万美元(指引为8800 万美元);

4、非GAAP净亏损1860万美元(指引在 1900 万至2300 万之间);

5、新产品开发案(design in awards)新增16亿美元(创记录),上季5.6亿美元,同比增长70%;

6、Pipeline 200亿美元(上季180亿美元);

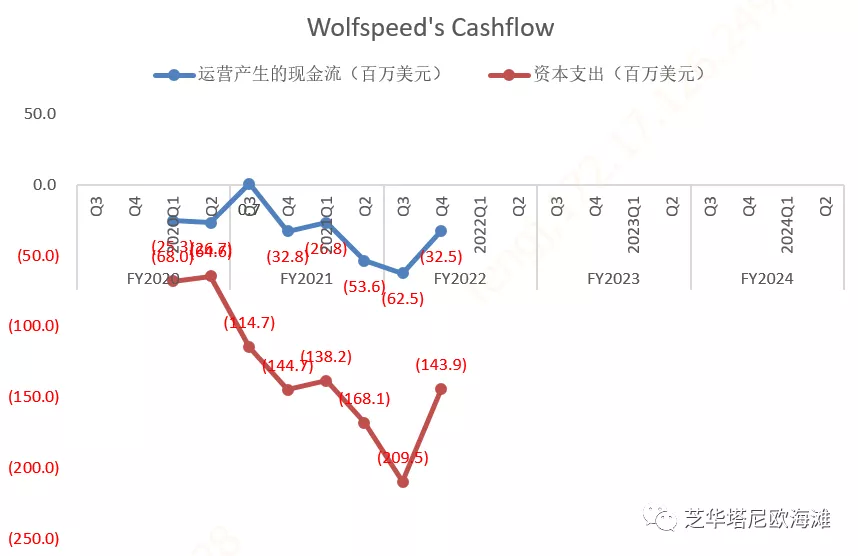

7、经营活动现金流为负3200万美元,资本支出约为1.44亿美元(上季度公司运营产生的现金流为负 6300 万,资本支出为2.09亿,最终导致负现金流为 2.72 亿)。

对FY22Q3的指引:

1、收入为1.85亿美元到1.95亿美元间;

2、非GAAP毛利率区间为35%-37%;

3、非GAAP运营费用预计为8800万美元至8900万美元;

4、非GAAP净亏损区间为2000万美元-1500万美元。

总的看,收入和利润基本都在指引上沿区域;design in增加比较多,说明需求依然强劲,供不应求加剧;经营现金流明显好转,资本支出过了峰值。

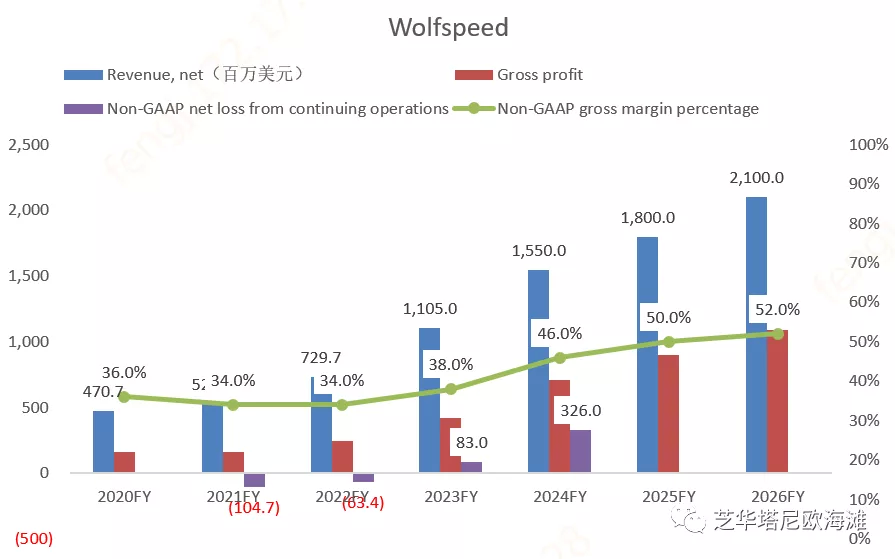

根据WOLF的财务数据以及公司对未来的增长指引,我用图把增长曲线表达了出来。日历年2022Q1及以后为预测。

二、新厂建设情况

最重要的,就是拥有世界第一条8吋SiC产线的莫霍克山谷工厂(Mohawk Valley)的建设进度。按部就班,和之前给的指引没有变化。上两个季度,公司都提到新厂计划于2022日历年的上半年生产运行,本季度说的是:“我们的莫霍克谷工厂将在8到9周内投入运营。”也就是2022日历年二季度开始生产。开始贡献收入的时点也没变化,是2022日历年的下半年(当下两个季度以后),最快会在2023财年的上半年体现出来。

之所以这么重视莫霍克山谷厂的进度,因为这是投资WOLF的核心逻辑之一。在《第三代半导体,我倾向于选择Wolfspeed》里,我的核心观点是,Wolfspeed在SiC衬底领域具有寡头垄断的优势,而当前SiC产业和企业自身都处于加速发展的拐点。SiC产业加速发展是指电动车的快速普及以及高压架构在电动车上的加速普及,是两个渗透率提升同时进行。WOLF自身加速发展主要指8吋SiC的莫霍克山谷厂开始生产,这会在产能和成本上同时加强WOLF的竞争优势,也是收入和利润加速增长的转折点,因此这是投资逻辑的重中之重。

三、其他几点

新厂的生产效率较之前大幅提升,生产成本较之前大幅降低。本季报会,公司指出:“因为在晶圆厂相同的时间内,它的产出将增加大约70%。”之前投资者会,公司曾说:“莫霍克山谷的晶圆成本比达勒姆少 50%”。

新厂的产能较大,公司一直强调,在2024财年,只用50%的新厂产能就可以达到15亿美元的目标收入规模。我预计届时会有3亿美元以上的净利润,估值可以降到40PE以下。

新订单里面,电动车的逆变器占了75%,且公司强调800V将成为电动车的主流:“任何真正新上线的产品都是以800伏为主的。”这也再次印证当下SiC和WOLF的增长核心动力就是电动车及电动车高压架构的加速渗透。

公司对巨大需求非常有信心,并认为“我们绝大多数的新产品开发案基本能成为订单”。

关于投资

总体而言,这份季报反映WOLF正顺利地走在逻辑实现的路上,暂时没有脱轨迹象。需要保持关注,尤其是莫霍克山谷工厂的达产和降成本情况。我在之前的文章写过,WOLF当前的股价包含了乐观预期,但相对其较大的增长空间和较强的确定性而言,不失为一种中长期投资。本次美股科技股调整,WOLF股价调整幅度不小,给了一次上车机会 ,我本次建仓平均成本96.1美元。巧合的是,第一次小仓位买它是一年前,它还是CREE的时候,但当时价格实在不合适,仓位很轻,关键是离新厂投产实在太远,买完就卖了。当前我相信是一次机会,但到底是不是机会,会不会长期持有,最终还是得看其发展的情况。

本文完全是我个人投资的所思所想,不做任何投资建议。

本文编选自“芝华塔尼欧海滩”微信公众号,作者:千里草羊羽,智通财经编辑:陈筱亦