集成电路行业的IDM与Fabless模式之争由来已久,各有胜负手,然而在国内芯片行业蓬勃发展与国家大力扶持的条件下,不少Fabless公司开始向前突破,逐渐模糊了IDM与Fabless的边界,为此我们进行了观察与讨论。

我们发现,最近有不少芯片设计公司开始自建封装/测试产线。近年来,Fabless模式的盛行,使得芯片设计企业用轻资产模式快速成长,但这种外协加工模式也带来了供应链管理的不确定性,尤其在行业旺季来临时,晶圆厂和封测厂的产能保障任务成为每一家Fabless公司运营的“噩梦”,此外,新冠疫情也如炸弹般造成供应链管理的巨大难题。同时市场化的外协加工成本价格波动大,给芯片设计公司的毛利造成了不小的冲击。这些对Fabless企业来说,都是很大的制约因素。

技术、资金实力雄厚的国际知名芯片厂商多采用IDM模式。但IDM的模式对于大多中国芯片设计企业来说,难以重负。国务院在2020年7月发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》,明确鼓励充分利用国家和地方现有的政府投资基金支持集成电路产业发展,各地政府整合产业基金为芯片设计公司提供了更充足的“弹药”,于是现在不少芯片设计公司开始搭建Fabless+测试/封装的模式,探索Fabless和IDM这两种模式并在优劣势之间取得均衡的能力。

芯片设计公司的“新风气”

国内芯片设计公司蓬勃发展,2021年已有22家半导体企业成功登陆上交所科创板,巨量资金的涌入让芯片设计企业在供应链制造上有了更多的选择与思考,我们来盘点一下芯片设计企业有投资建设封测基地的情况:

** 韦尔股份

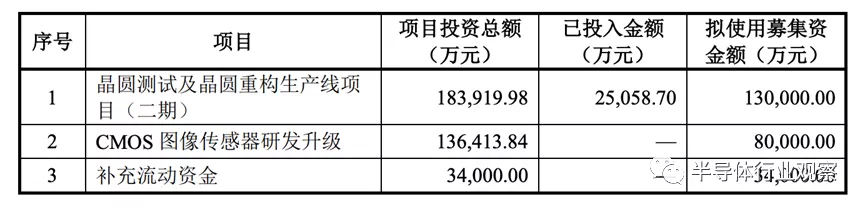

2019年10月22日,韦尔股份向豪威增资2700万美元,建设晶圆测试及晶圆重构生产线。2020年12月,韦尔股份又拟募集24.4亿,其中18.39亿元用于建设晶圆测试及晶圆重构生产线(二期),主要是针对高像素图像显示芯片的12英寸晶圆测试及重构封装。

图源:韦尔股份公告

韦尔股份在其公告中指出了自建测试和封装产线的必要性和合理性,一方面,可以进一步提升公司在CMOS图像传感器芯片领域的竞争优势,改变此前在晶圆测试以及晶圆重构封装业务采用委外加工的模式,降低成本,提升对产品的把控,缩短交期;另一方面,能够提升市场反应效率,有利于把握 CMOS 图像传感器市场机遇,提高市场占有率;第三,这是一个顺应公司战略发展需要的决定,全球排名前三的图像传感器供应商除豪威科技外的另外两家索尼、三星均采用IDM模式,该模式可以整合产业链资源,产生规模效应。

** 集创北方

2020年6月5日,集创北方总部暨显示驱动芯片设计和先进测试基地项目开工仪式在北京经济技术开发区举行。集创北方专注于显示芯片的设计,主要给LED显示屏、LCD面板等新型显示屏提供完整的显示芯片解决方案,包括驱动、触控、指纹识别、时序控制、电源管理等。

** 恩智浦

恩智浦在天津也有一家全资封测子公司,恩智浦半导体(天津)有限公司主要从事集成电路的设计,封装测试生产及销售。该封测公司是2015年恩智浦从飞思卡尔手中收购得来,经过多年的发展,其封装测试工厂生产能力已接近饱和,没有足够的生产空间来进一步引进新的生产设备,形成工厂的产能规模,承接未来新产品的生产。于是在2020年下半年,恩智浦半导体(天津)集成电路测试中心一期改造项目启动,建筑面积为3.26万平方米。到2021年9月,该项目已经竣工。

** 艾为电子

模拟芯片厂商艾为电子也建立了自己的测试产线。2020年12月1日,艾为集成电路技术实验中心正式揭牌。该中心就拥有大型可靠性实验室、量产和工程测试中心及配套设备,未来,公司将根据实际需求持续增加实验中心相关设备的投入。公司CEO孙洪军在揭牌仪式上表示,艾为集成电路技术实验中心的成立,将助力艾为加快产品可靠性及测试能力建设,提升产品交付能力。更大程度上保障艾为声、光、电、射、手五大产品线不同产品的测试产能。

2021年8月,艾为电子发布上市招股书,募集7.3亿元用于电子工程测试中心建设项目。本项目拟购置各类测试设备,建设自有的工程测试中心,开展可靠性测试、失效性分析等。项目的开展可实现十万级的工程测试需求,对样品进行全面的功能验证;同时,可实现百万级的量产测试需求,对在产品的各类缺陷进行检测,保障产品良率。

** 圣邦微电子

圣邦微电子也对外成立了全资子公司来建立测试项目。据圣邦微电子公告,2021年10月20日,圣邦微电子拟与江阴高新技术产业开发区管理委员会签署《投资协议》,设立全资子公司江阴圣邦微电子制造有限公司,主要用来建设集成电路设计及测试项目,项目总投资额约3亿元。该项目计划于2023年12月前投产,于2027年全面达产。

其实自建测试产线的模式早就有很多先例,MOSFET厂商富满电子和捷捷微电的MOSFET产品都采用Fabless+封测的模式。

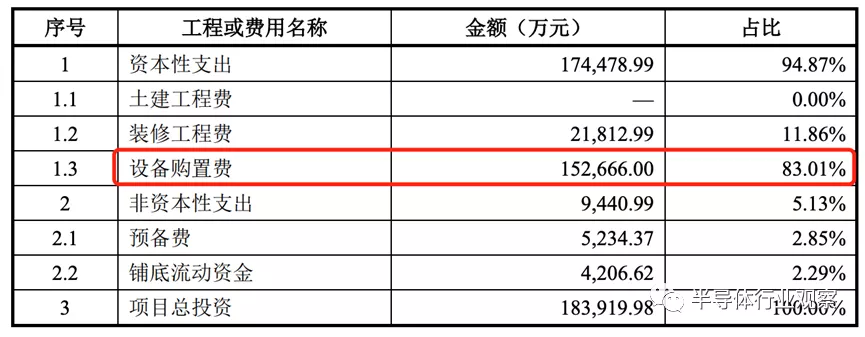

豪威科技晶圆测试及晶圆重构生产线项目(二期)目的投资构成、非资本性支出的占比

图源:韦尔半导体公告

首先让我们来看下测试设备的市场情况,测试设备主要包括测试机、探针台和分选机等。在这三大领域,过去主要是处于国外企业垄断的局面,但国内厂商这几年已经陆续开发出成熟可用的测试平台。具体来看,在探针台领域,目前仍由海外厂商占据主导地位,主要是日系厂商东京精密、东京电子和韩系SEMICS等把控。分选机方面早已打破外商垄断的局面,目前台湾鸿劲以及天津金海通、杭州长川、上海中艺等都有很不错的表现。而ATE这个测试中的核心测试设备垄断严重,泰瑞达和爱德万双寡头在ATE设备领域占据95%以上的市场份额,两家大厂平分秋色处于绝对领先地位,不过国内如华峰测控这样的测试设备厂商这几年在模拟领域也开始渐渐崛起。

综合来看,海外的测试设备厂商凭借稳定可靠的经过量产认证的成熟的设备,将是这些Fabless企业首先考量的采购来源。但是在自主可控的大趋势下,国内新崛起的测试设备亦进入了芯片设计公司采买的ATE菜单中。

瓶颈与破局之法

但一个不能忽视的问题就是,测试设备尤其进口设备的单价很高,大量资金投入将非常影响芯片设计公司的现金流状况。而且机台设备购置的交期很长,再加上去年缺芯的影响,主流机台交期,由原来的8周一路延长,有的甚至长达一年以上。2022年1月份,据联合报报道,半导体测试设备大厂爱德万测试台湾董事长暨总经理吴万锟表示,受到逻辑芯片需求强劲的影响,爱德万2021年芯片ATE设备创下历年最佳接成单,但也受到芯片及部分原材料短缺影响,设备交货期拉长至少要半年以上,他还强调,受到成本上扬影响,公司不排除在新年度调涨测试设备价格。

芯片设计公司购买ATE设备,可将在融资市场获取的大量现金快速转变为公司固定资产,同时利用资产为自身芯片产品解决测试产能、成本、质量管理需求。但是面对高昂(甚至是越来越高昂)的测试设备成本,与“不可接受”的设备交期,许多Fabless公司将租赁设备作为了更优选择。虽然购买设备有固定资产考量,但在国内集成电路市场蓬勃发展的时代,快速扩张成为主旋律,芯片设计公司应该更多专注在以产品研发为核心的竞争力,因此租赁测试设备对于Fabless来说,让芯片设计公司同时兼顾了现金流风险控制与增强自主供应链的需求。

在ATE租赁设备方面,据悉,为了满足芯片设计公司自建封测产线的需求,国内的摩尔精英可提供一系列的灵活业务模式,其测试设备可租、可购、可合作。在2020年底完成对ATE测试机台设备与团队的收购项目,摩尔精英正式将国际先进ATE技术引进国内,据了解,摩尔精英自主可控的ATE设备成熟可靠,经过20多年的迭代研发,测试出货了100多亿颗芯片;而且具有超高的性价比,这些机台是为“量产”而生,能覆盖70%芯片种类的测试需求,包含digital、analog、mixed signal、RF等。目前拥有现货超过300台,比动辄1年交期的其他家ATE有巨大优势。

供应链迎来新变数?

集成电路发展的早期,半导体行业主要是采用IDM模式,芯片由其自己生产制造,如英特尔,仙童,德州仪器等。到1987年台积电的创立,代工厂模式的兴起,使得Fabless模式得以很好的生存,产业链最终形成了现在大家熟知的IDM、Fabless、Foundry的产业模式,半导体产业也迎来了飞速发展的阶段。

但天下大势,合久必分,分久必合。现在因为终端需求和竞争的变化,如苹果和谷歌这样的系统厂也开始自研芯片,fabless也开始逐渐变“重”,很多芯片厂商都或多或少地在芯片制造后段,甚至前端有所布局。

芯片设计公司自建测试厂,既是政策时局使然,也说明国产芯片在日益增长的质量要求下,逐步增加对供应链管理的意识。芯片设计公司通过控制供应链中测试这一道“守门员”环节,将极大的增加对自身产品品质的管控,这也是中国芯走向世界芯的体现。

未来或许发展出新的分工模式,芯片设计公司掌握“头””尾“两个环节,介于IDM与Fabless之间,既能享受供应链垂直分工模式下,更加专业与极致的晶圆制造、封装技术,亦能掌控芯片产品的品质管控核心手段,为市场提供更高品质的芯片产品,从而真正实现国产替代,实现超越,未来可期。

所以,总体来看,芯片设计公司自建测试产线,一方面保证了本公司的产能和市场竞争力,另一方面,也将带动国内测试设备行业的发展。希望未来能看到越来越多的国产芯片公司能在供应链上更加自主可控,同时在欣欣向荣的测试设备市场里有更多的国产设备商能够崭露头角。

本文来源于微信公众号“半导体行业观察”,作者为杜芹;智通财经编辑:文文。