2021年全年,房地产行业销售和投资规模再创新高。

全年销售前高后低,下半年起销售、投资断崖式下跌,且单月规模进入负增长,楼市下行压力加剧,四季度房地产单一行业下行压力逐渐朝关联行业蔓延。

房地产业作为支柱产业之一,在政策端“良性循环”的作用下,融资、信贷将迎来边际改善,但基于市场需求透支、房价透支、支付力透支、供应透支效应短期内难以改善,预期销售和投资将负增长,马太效应下城市中强一二线、房企中央国企和优质民企将成为市场销售、投资主流,受此影响下开发投资额失去稳固支撑,将进入20年来首次负增长期。

一、行业规模预期负增长

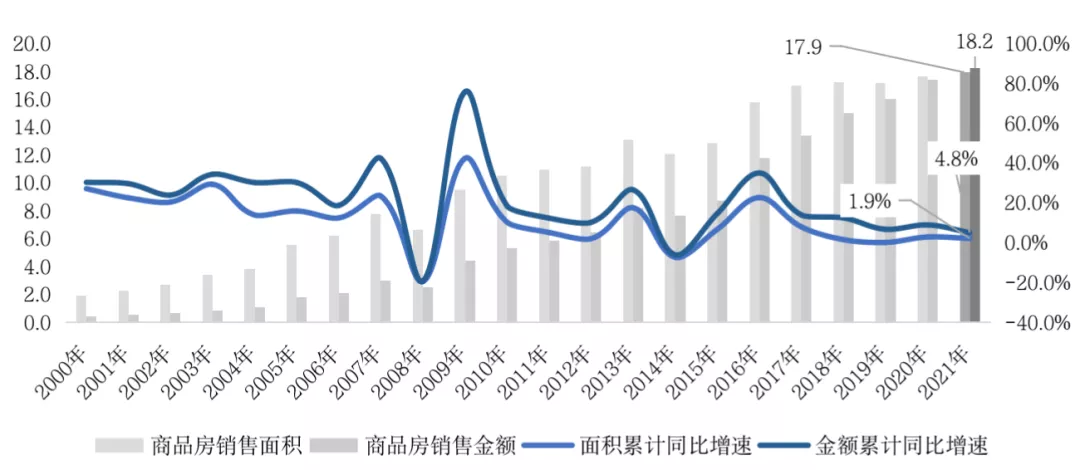

2021年,行业规模再创新高。国家统计局数据显示,2021年,商品房销售面积17.9亿平方米,比上年增长1.9%;商品房销售额18.2万亿元,增长4.8%。其中,上半年和下半年商品房销售面积分别同比增28%和降15%,上半年较好的市场表现是全年创新高的主要支撑。

图:全国历年商品房销售面积、销售金额同比走势(单位:亿平方米、万亿元、%)

数据来源:国家统计局

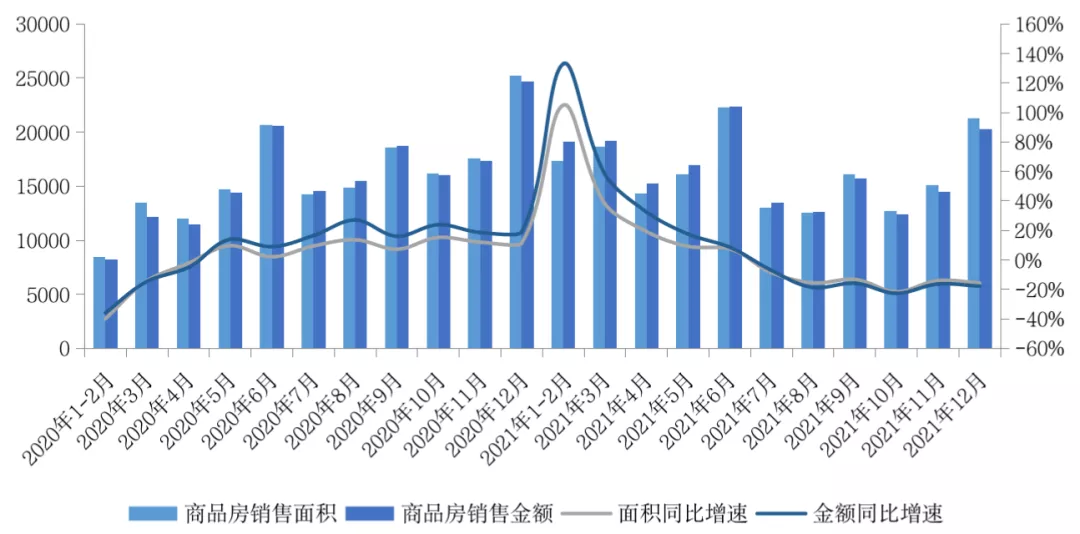

具体而言,年内行情表现为“前高后低”,下半年急转直下,销售面积单月同比增速持续回落,7月销售速度同比由正转负降8.5%,至11月同比降幅扩大至15.6%。对比过去3年历史销售表现,2021年“6月、9月”两次传统节点销售规模均处于历史低位。

销售规模快速回落的主要原因是涉房信贷端收紧后居民购买力透支问题的暴露,次要原因则是市场预期在销售表现下行后购房情绪转冷导致的踩踏效应。

图:全国月度商品房销售面积、销售金额及其同比走势(单位:万平方米、亿元、%)

数据来源:国家统计局

2021年下半年开始整体商品房销售表现虽遭遇严重下行,虽全年规模实现正增长,但居民购买力透支效应的影响已经显现,2022年商品房销售规模将进一步缩量,全年将同比负增长。

一方面,2022年居民信贷端和城市调控端预计将迎来边际宽松,但居民购买力透支在短期内无法有效缓解,弱二三线城市商品房销售缺乏支撑,强一二线城市购房情绪转变也存在一定时滞。另一方面,2021年土地购置面积和房屋新开工面积双双负增长,2022年预计新房供应将进入低位期,供应不足也将对销售规模产生限制。

二、新开工、土地购置面积继续负增长

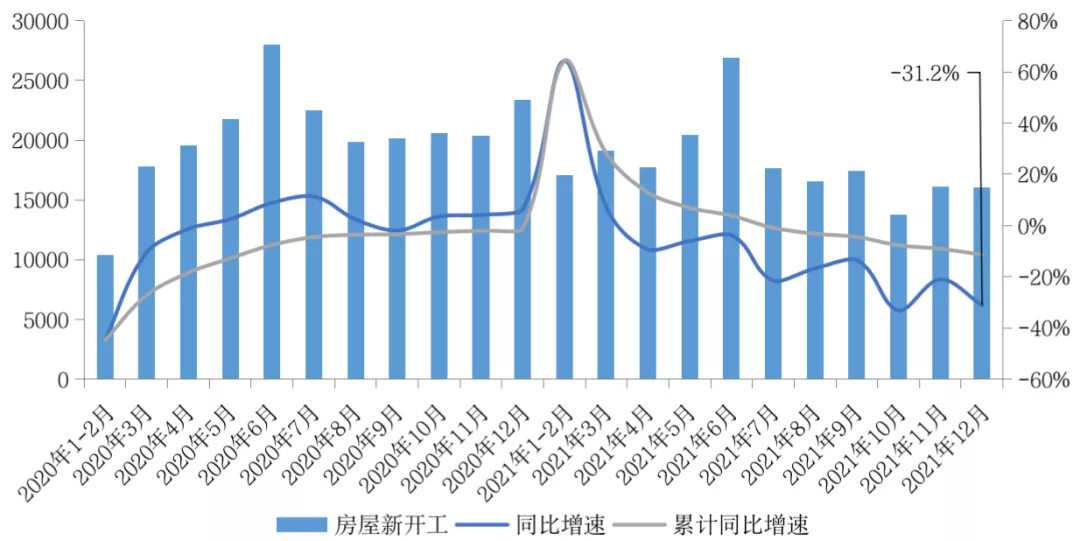

2021年,融资压力下房企房屋新开工面积已呈现出负增长态势,全年新开工面积19.0亿平方米,下降11.4%。

单月来看,房屋新开工面积增速二季度起快速回落。4月新开工面积单月增速由正转负,后跌幅波动扩大,至12月同比下降31%。受此影响下累计同比增速7月由正转负且降幅持续扩大。全年新开工规模低于受疫情影响下的2020年,房企对房屋新开工的建安投资由2020年下半年“审慎”转向2021年“无力”。

图:房地产开发企业新开工面积月度走势(单位:万平方米、%)

数据来源:国家统计局

2021年房企土地购置走势与新开工相仿,均为受制于房企融资收紧下呈现“前热后冷”。

房企延续2020年下半年的策略,将拿地重心向核心城市收缩。2021年下半年随着资金面进一步紧绷,土地购置呈现“国进民退”的现象。第三轮集中土拍多为国企和央企兜底,民企大多放弃竞拍由“谨慎拿地”转为“不拿地”。

图:全国房地产开发企业土地购置面积和土地成交价款增速

数据来源:国家统计局

基于整体资金环境持紧但优质房企融资边际改善的判断,预计2022年土地购置面积和房屋新开工面积将继续负增长,拿地降幅收窄,新开工降幅将继续扩大。

具体而言,土拓投资方面,过去几年房企在土地市场大量拓储的时代已过,“去杠杆”背景下房企拿地仍以底价和低溢价为主,因此整体规模上预计负增长,但受到热点城市带动,降幅将有所收窄。

建安投资方面,过去3年土地购置规模持续走低,房企积极去库存动作下,留给2022年待开工土地存量有限。此外,经历了2021年销售、投资双双断崖下行后,房企对后市判断将更为谨慎,在未见新房销售有实质好转、融资环境有实质改善前,仍将降低对项目新开工的计划。因此,预计新开工规模将负增长且降幅进一步扩大。

三、开发投资或迎20年首次负增长

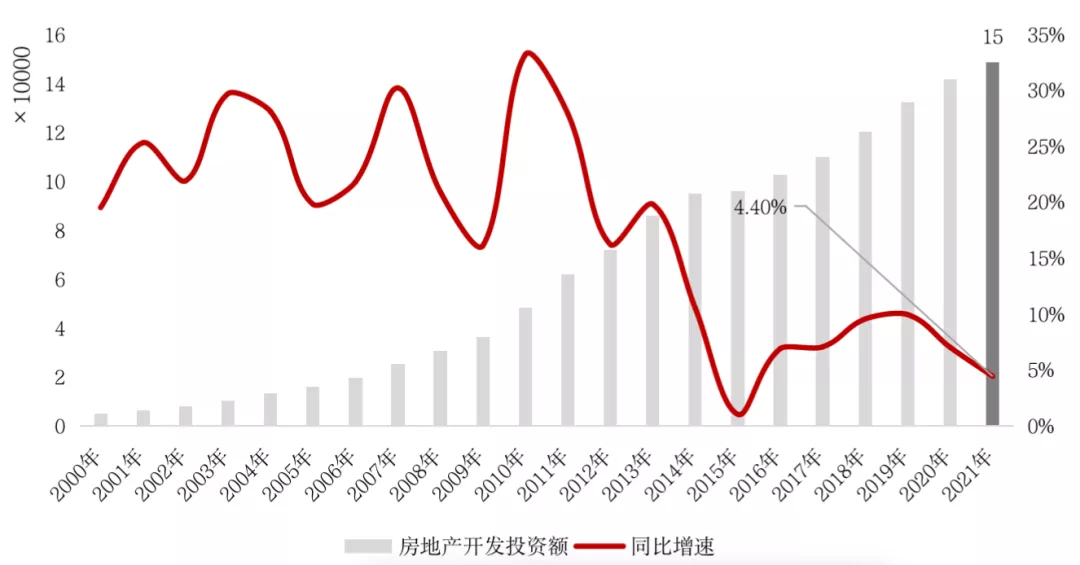

国家统计局数据显示,2021年,全国房地产开发投资14.8万亿元,比上年增长4.4%,为2015年以后增速新低。

本轮行业下行期中,房屋竣工面积所带动的部分建安投资是2021年开发投资主要支撑。而呈负增长的土地购置面积与房屋新开工面积则对开发投资规模失去传统支撑作用。

图:全国历年房地产开发投资额同比走势(单位:万亿元、%)

数据来源:国家统计局

基于土拓投资和建安投资2022年双双负增长的预判,房屋新开工和土地购置继续乏力,房屋竣工规模收缩,开发投资增速将失去必要支撑进入负增长。

此外,维持房地产业“良性循环”,避免单一行业下行压力向关联行业扩散是既定主线,在保障居民合理住房消费之下,开发投资增速不会出现大幅回落。

总结

受房地产行业资金面流动性紧张影响,销售和投资面临较大下行压力,2022年将正式进入负增长时代。房地产仍是压舱石和支柱产业。如果算上商品房总量,每年成交金额仍将在15万亿左右。

马太效应下城市中强一二线、房企中央国企和优质民企将成为市场销售、投资主流。新开工难有改善、竣工高峰过后预期施工面积将进一步收缩;核心土地仍是房企竞争标的,土地购置面积预期降幅将收窄但仍维持负增长,受此影响下开发投资额失去稳固支撑,将进入20年来首次负增长期。

本文编选自丁祖昱评楼市微信公众号,智通财经编辑:杨万林