投资要点

智能化是2022年汽车供应链最吸引人的赛道。

2022年是本轮全球汽车百年变革的承上启下的关键时点,电动化是上半场,智能化是下半场。如果将新能源汽车的渗透分为“0-1”、“1-10”、“10-100”三个阶段,那么截至2022年1月,中国市场新能源汽车渗透率借助电动化技术的持续进步实现了0-15%(实现“0-1”阶段),接下来2022-2025年将迎来渗透率从15%-50%+飞跃期(实现 “1-10”阶段),而智能化将接棒电动化成为这个阶段的最重要推手。“单车价值+渗透率+毛利率“筛选框架下,智能化是最吸引人赛道之一。

需求-技术-资金-人才形成良好正循环,智能化各个环节飞轮旋转进入加速阶段。

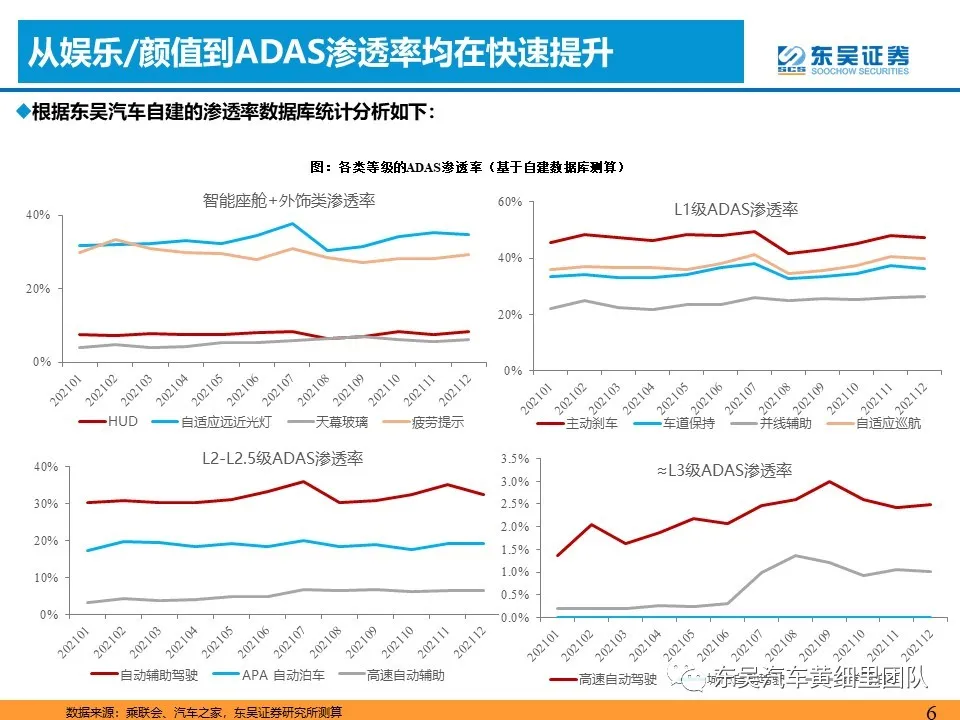

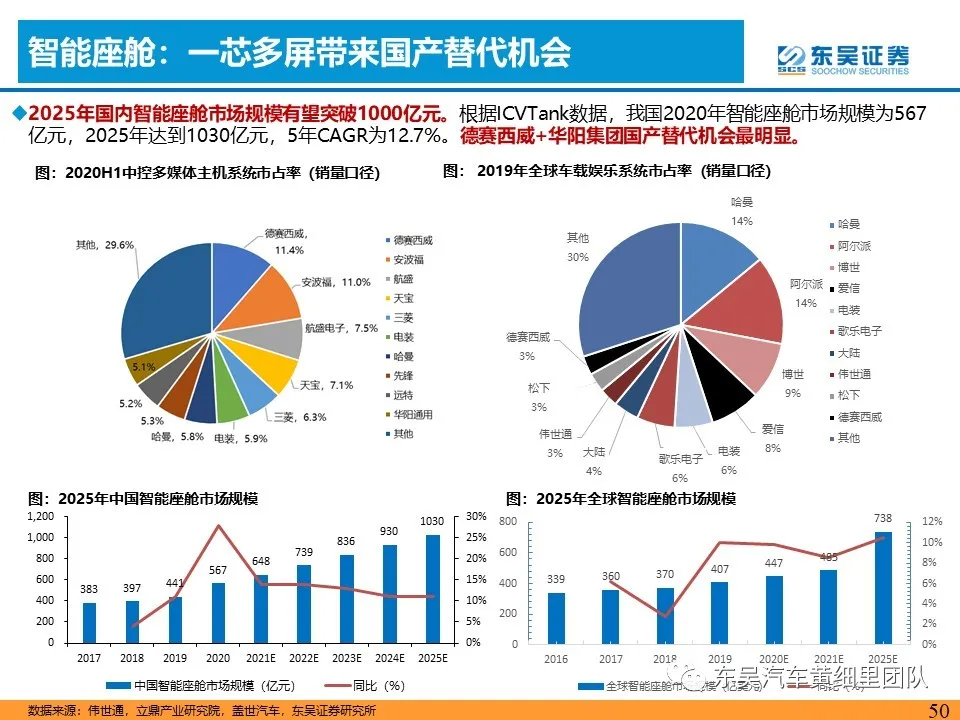

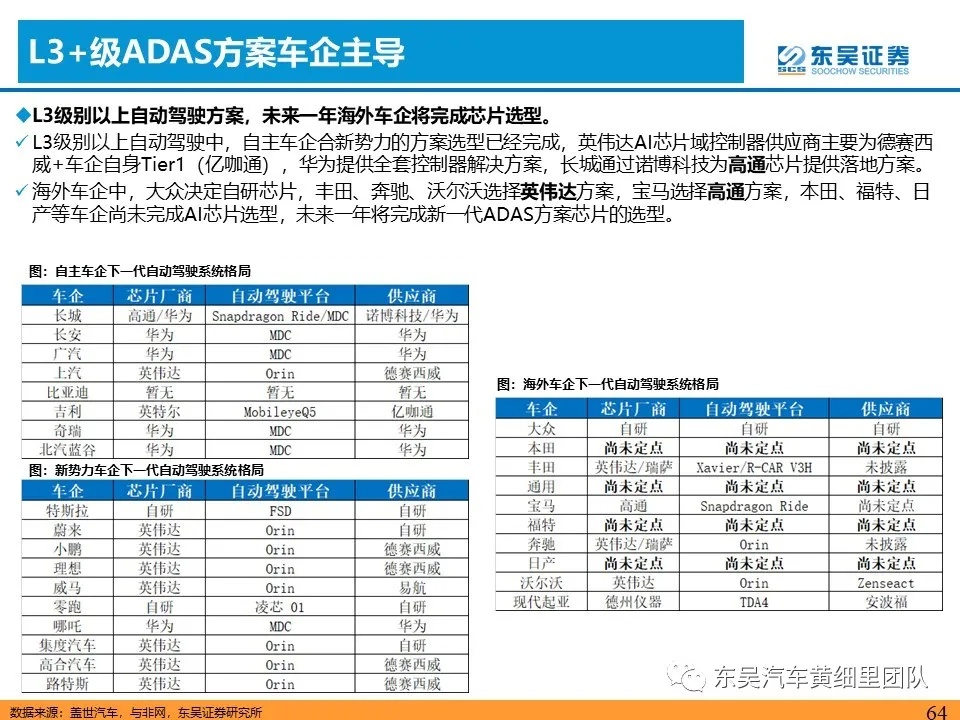

渗透率是指导智能化赛道投资的最重要指标。L3功能2022年将加速实现0-1阶段,L2功能2022年将加速实现选配到标配阶段(1-10阶段)。“域控制器+激光雷达+HUD+声学”四大应用最显著。

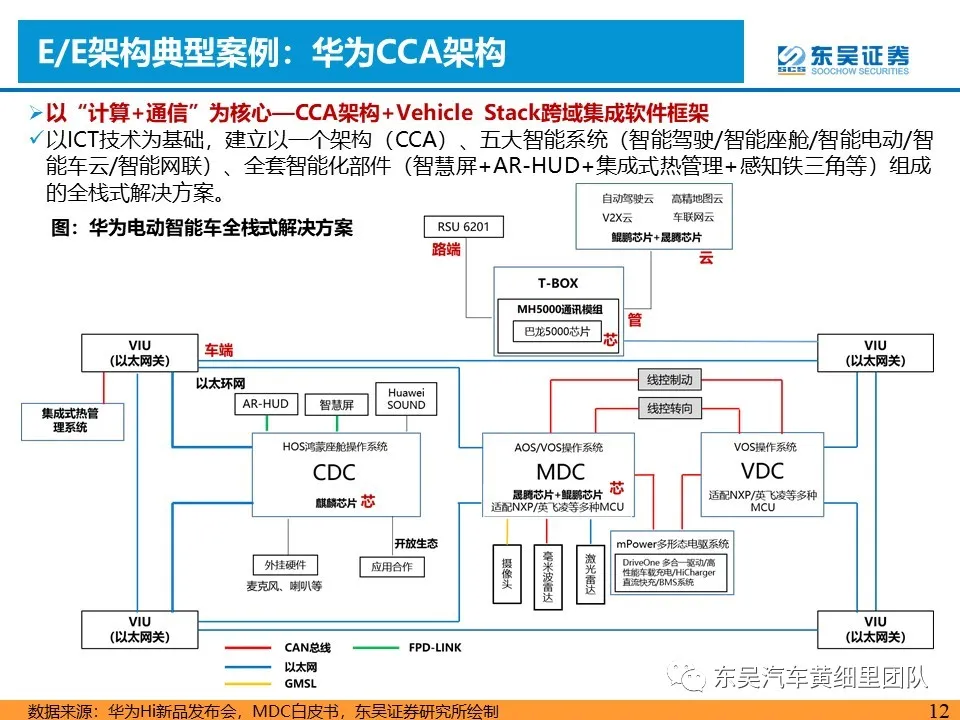

E/E架构是智能化赛道跟踪的技术底层。架构的方法论产业已形成共识,差异地方在于各个车企的规划如何落地,谁的速度更快/能力更强。功能域+以太网将逐步成标配。

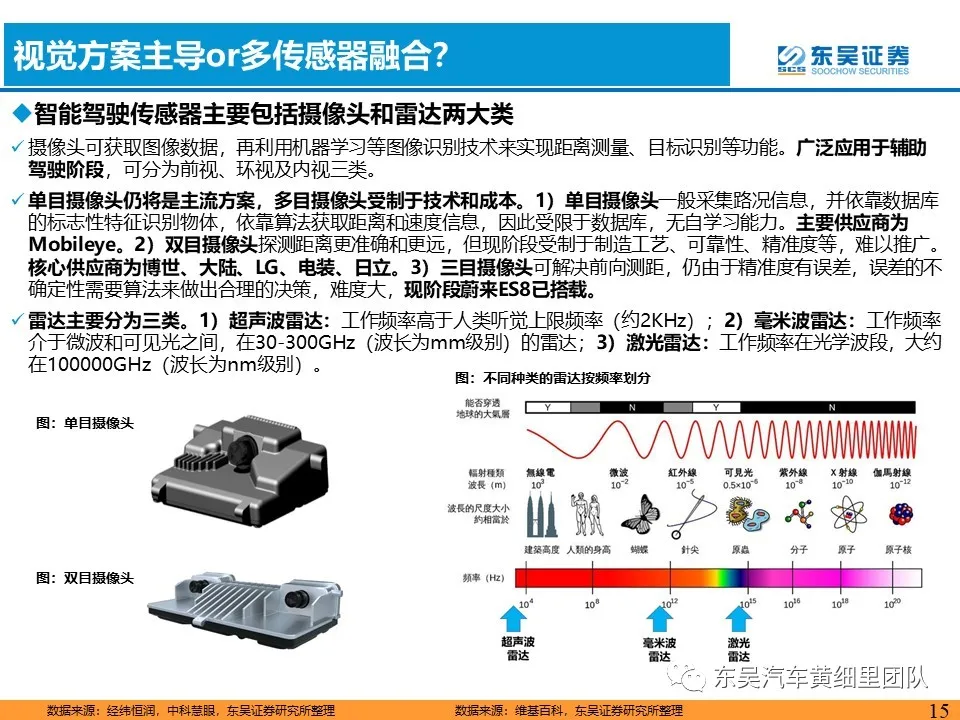

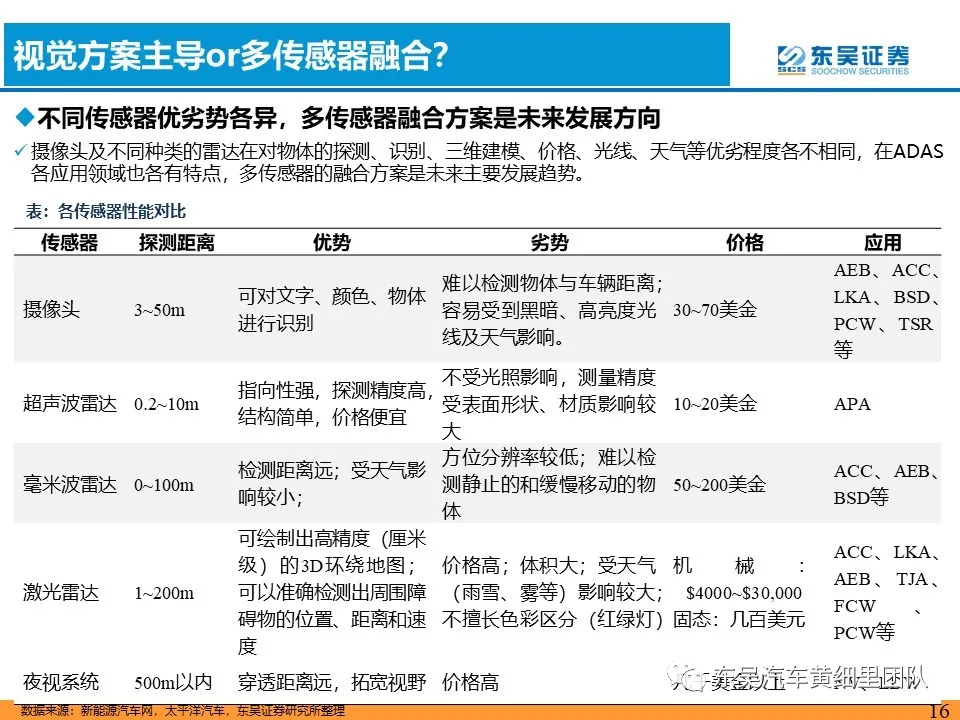

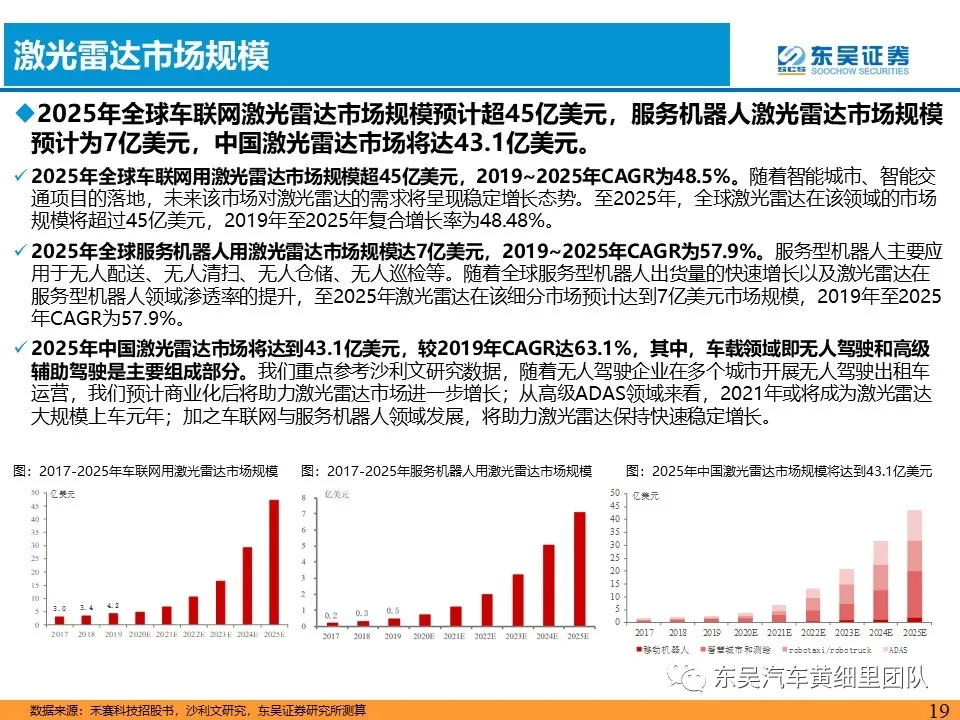

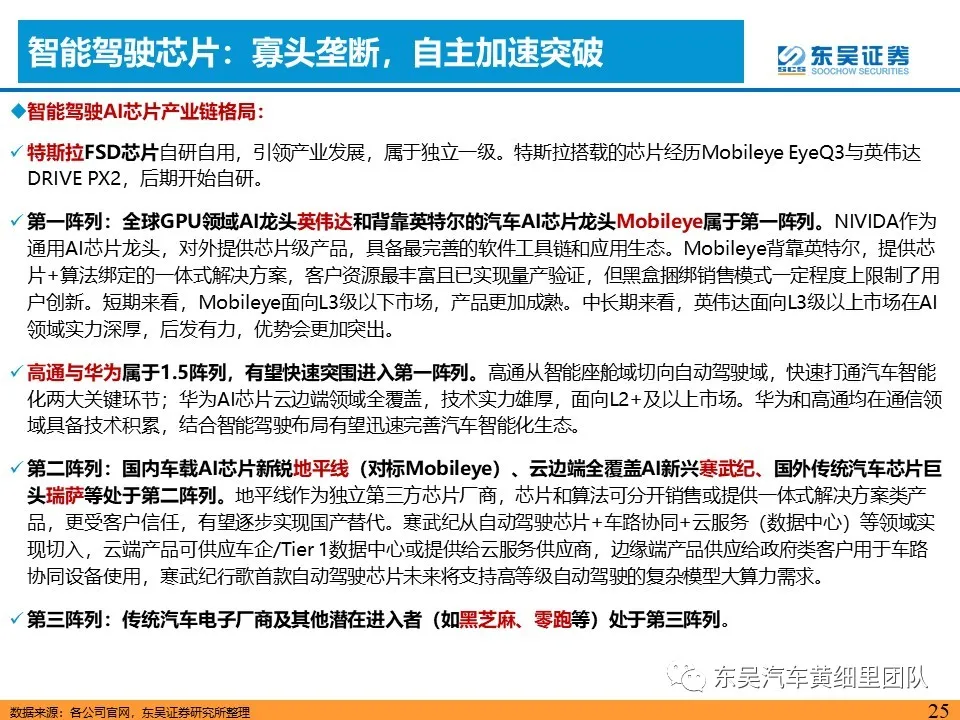

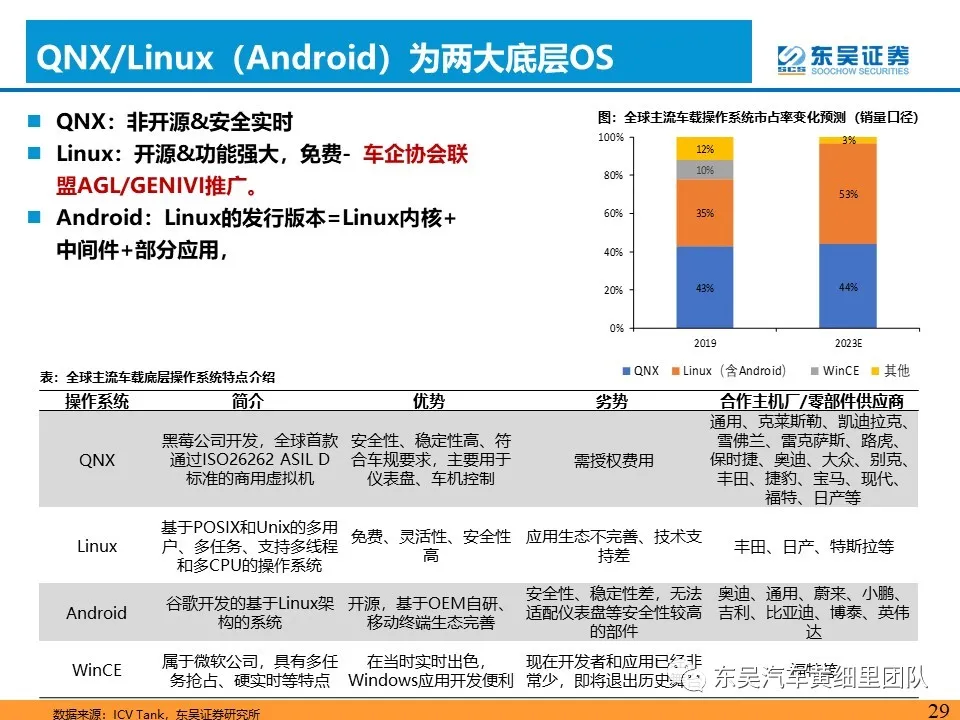

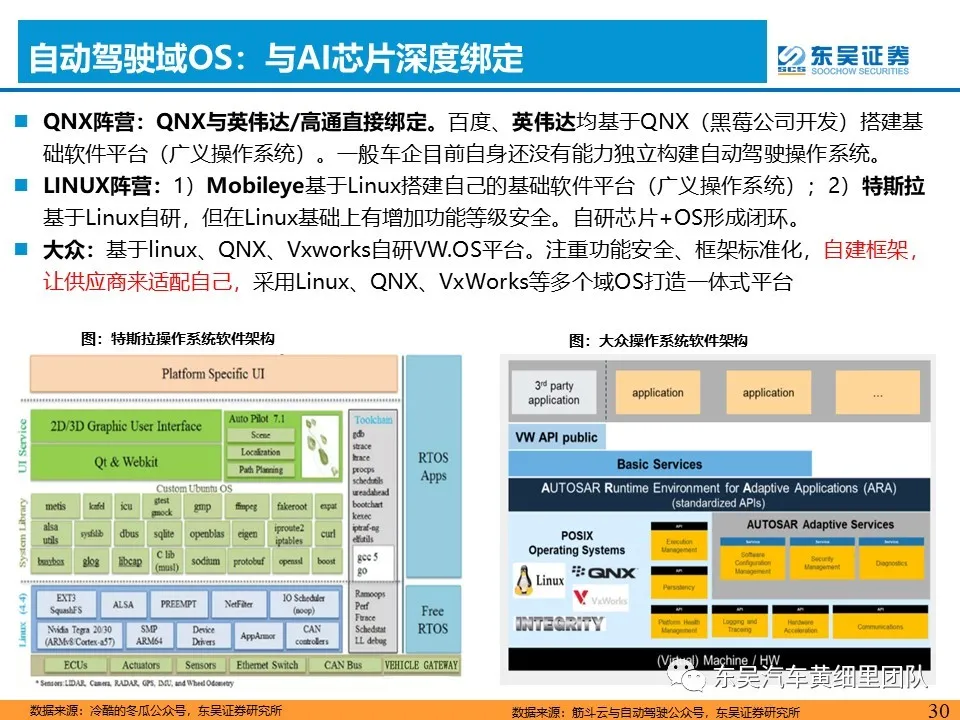

“传感层(信息输入)-决策层(信息处理)-执行层(信息传递)“是智能化赛道跟踪的三大重要技术创新节点。激光雷达是2022年传感层最大的增量。AI芯片-OS-域控制器始终是决策层技术持续迭代的焦点,英伟达Orin芯片最为关注。底盘域是执行层关键点,芯片紧缺在2021年已加速底盘的国产替代,而架构升级将加速推动底盘域的形成。线控制动依然是2022年焦点。

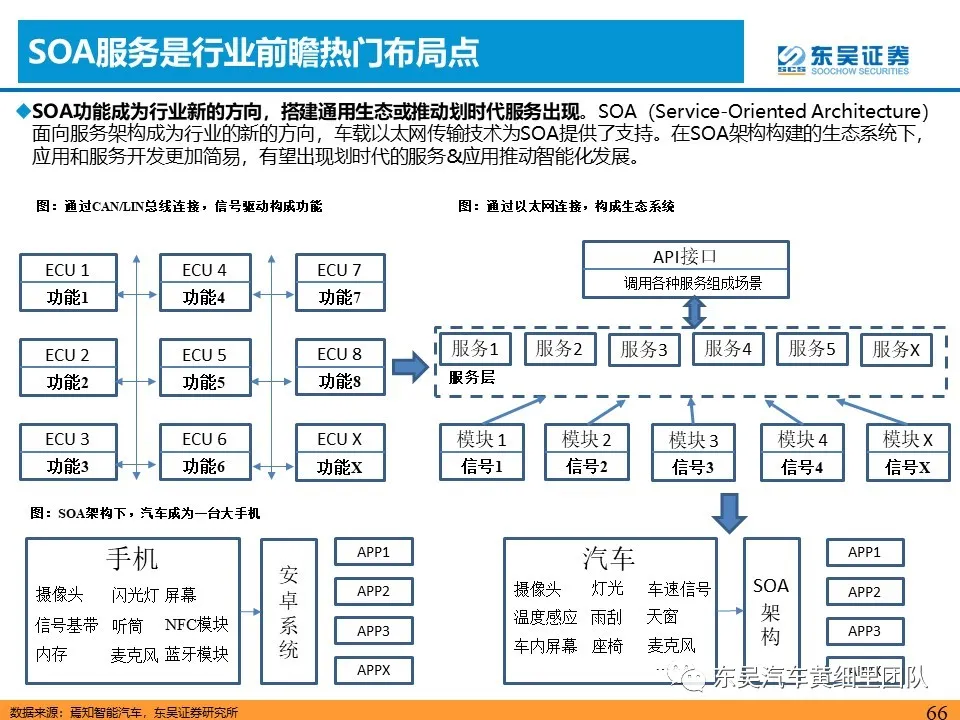

应用层是检验智能化终端渗透率能否提升的关键。【E/E架构-传感-决策-执行】最终结果是能否给消费者带来好的人机交互体验。智能座舱类2022年依然是消费者感知最强功能,消费者对辅助驾驶类的功能感知依然处于量变提升阶段。

投资建议:

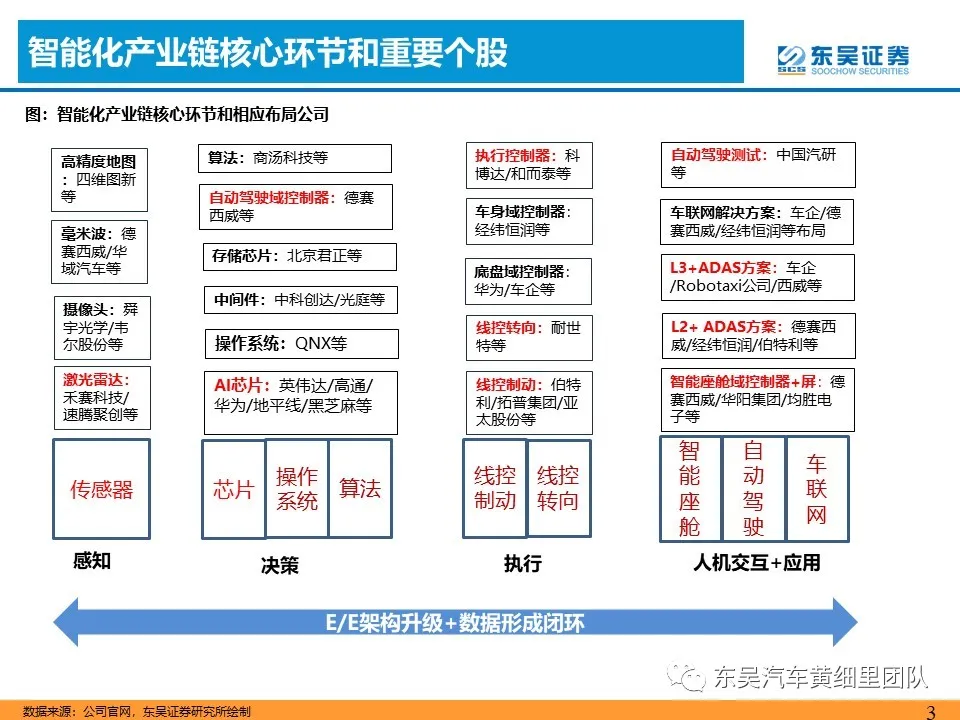

坚定看好汽车智能化大赛道。各个环节核心个股:

1)传感层:激光雷达(炬光科技(688167.SH))+摄像头(舜宇光学(02382))等。

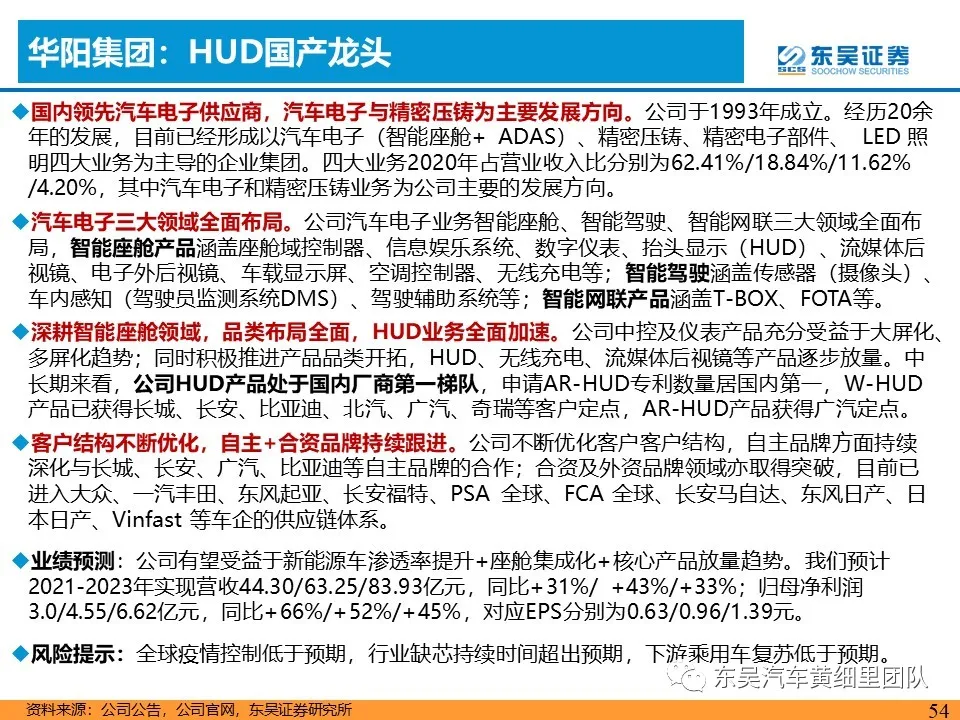

2)决策层:AI芯片(英伟达(NVDA.US)+高通(QCOM)+地平线)+自动驾驶域控制器(德赛西威(002920.SZ)+中科创达(300496.SZ))+座舱域控制器(华阳集团(002906.SZ))等。

3)执行层:线控制动(伯特利(603596.SH)+拓普集团(601689.SH))+线控转向(耐世特(01316))等。

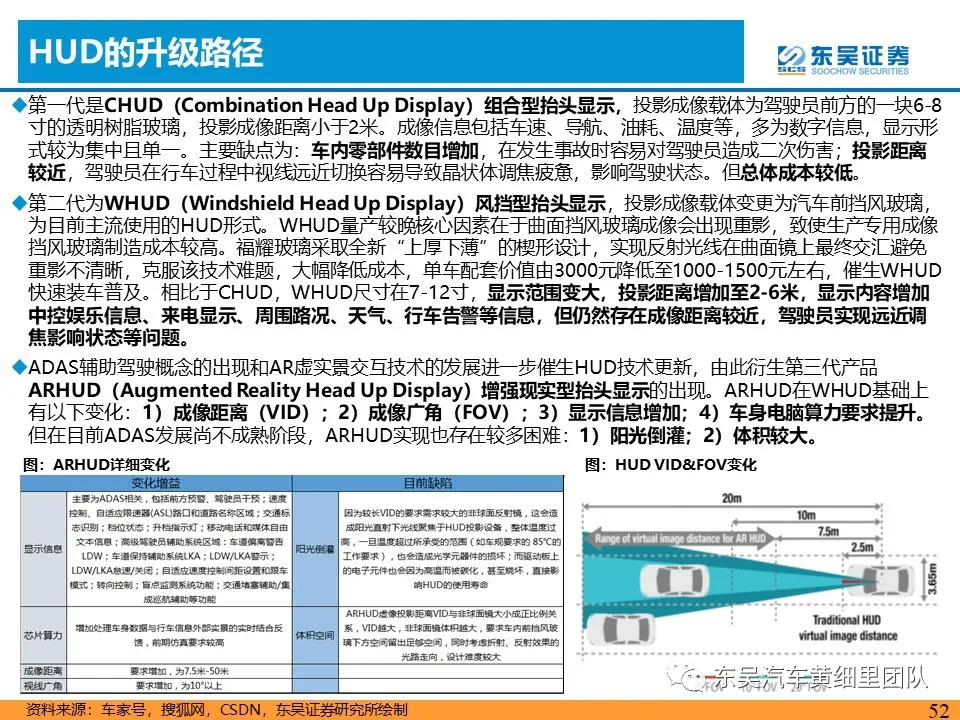

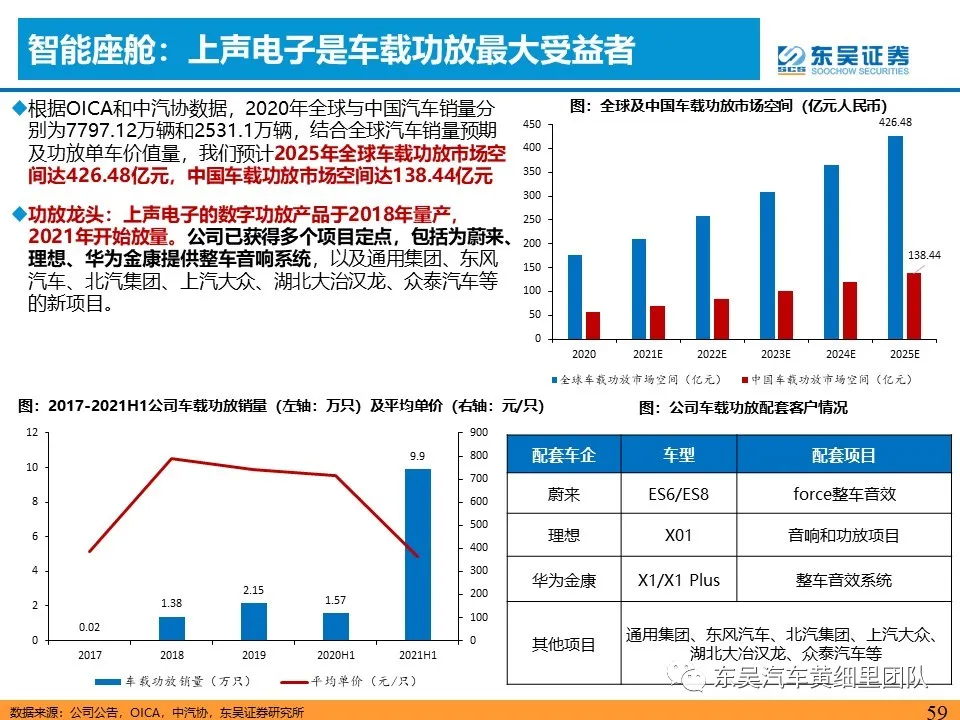

4)应用层:HUD功能(华阳集团)+声学(上声电子(688533.SH))等。

风险提示:全球疫情控制低于预期;芯片短缺持续,乘用车需求复苏低于预期;智能化推广不及预期等。

本文编选自“东吴汽车黄细里团队”微信公众号,作者:黄细里,智通财经编辑:陈筱亦