在这个寒冷的冬日里,美国股票市场似乎也遭遇了寒冬。

“Sell the rips(趁着超卖后的短暂反弹,做空正在下跌的资产)!”

高盛交易员Scott Rubner在最新的“战术资金流动”报告中,对开年以来的股市行情如是总结。

在加息、缩表预期愈演愈烈的背景下,2022美国市场开局异常艰难。高利率预期立马抬升了估值模型中的贴现率,科技类成长股因其大部分预计收益发生在远端,折价幅度和速度最为“干脆”,随后悲观情绪蔓延到银行、消费等蓝筹板块。

今年以来,以科技股为主的纳斯达克综合指数已下跌近13%,美国蓝筹股为主的标普500指数累跌7.6%,创下自2009年以来最糟糕的新年1月份表现。

然而,上周五的尾盘反弹令大盘单周重新收涨,似乎又给了人们些许信心,对此,高盛资深交易员Rubner的观点,可能要给现在就开始乐观的投资人泼点儿冷水了。

对于当下的市场共识,Rubner认为:

“目前的市场共识仍然看跌,直到股市能够在白天持续上涨并且不会在收盘时转跌时,市场情绪才会转变。”

同时,他认为市场还没有满足从“红灯”到“绿灯”的条件,这意味着:“在2月交易第一周恰逢中国农历新年造成流动性极低的背景下,卖出近期反弹(sell the rally)的交易模式依然存在。1月末和2月首个交易日通常是关键拐点 。”

对于后市,这位曾命中“美股熔断”与“圣诞老人反弹”的交易员给出了以下观察和展望。

首先是2月初市场可能依旧结构性向下,理由如下:

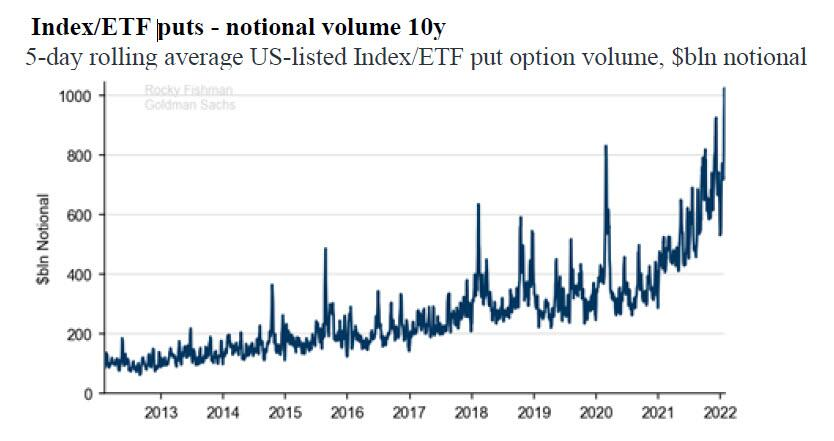

1、机构对看跌期权的需求处于10年高位

在最新一期报告中,这位高盛交易员指出存在创纪录的看跌期权购买:

“新年第四个交易周,每天平均价值1万亿美元的看跌期权被买入,是有记录以来最大的。上周有几天创下了看跌期权名义上的购买纪录。”

例如,周一(1月24日)美国期权市场的名义交易额为2.2万亿美元。其中,看跌期权交易额达1.4万亿美元,占总成交额的64%之多。进而,大量对冲基金进一步做空了gamma期望从波动率中获益。

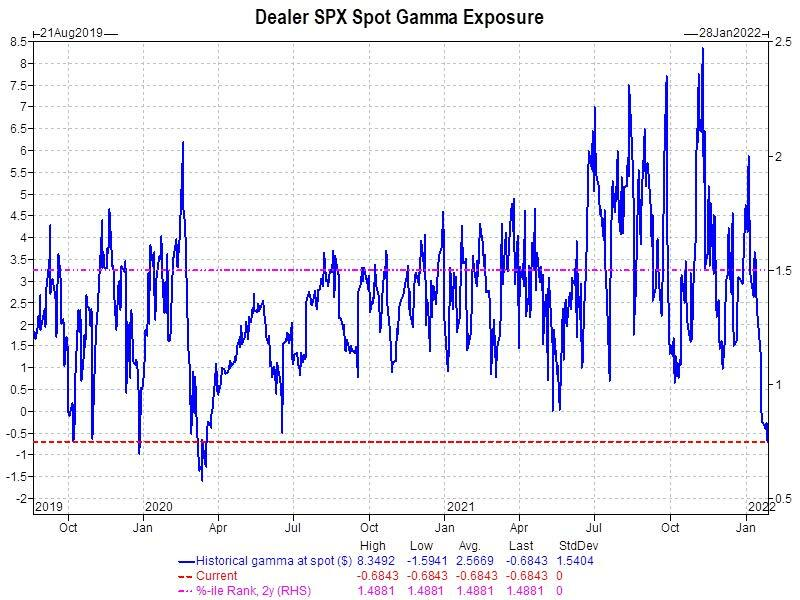

2、期权做市商gamma敞口为做空

据高盛全球市场部截至1月28日上周五的统计,标普500的做市商gamma空头头寸达到了2020年3月来的最高值。

长期以来,作为股票市场波动“稳定器”的gamma多头头寸已经不复存在。这一情况下,对冲基金们的操作对市场影响无疑会扩大,市场将能愈发“自由”地上下跳动。

站在做市商的角度来看,他们需要进行对冲风险管理。做市商并不想承担标的股票价格变动的风险,他们的目标只是赚取期权出售以及交易产生的佣金。当期权和标的物之间的价格关系(delta)不断变化(gamma)时,交易商必须对冲这些变化以避免承担定向市场风险。

当他们持有多头gamma头寸时,做市商会持续提供与市场方向相反的操作来平衡收益,进而抑制了市场波动。这就造成了市场价格缓慢上涨,或在一个价格点附近窄幅震荡、长期横向波动,看起来价格像是似乎被“固定”在某个水平上。

而持有gamma空头头寸时情况恰恰相反。这时,若标普500指数下跌一个点,交易商就必须卖出股票或期货来对冲风险,反之亦然。此时,做市商gamma空头头寸会放大市场波动,导致股市波动性飙升,市场可能突然变得非常疯狂。届时,市场上将没有多头,因为专业投资者知道还有更多的空单在路上。

换句话说,在市场总体gamma头寸转空时,当股市下跌,更多的投资者将自动放大空单,进而加速股市下跌。

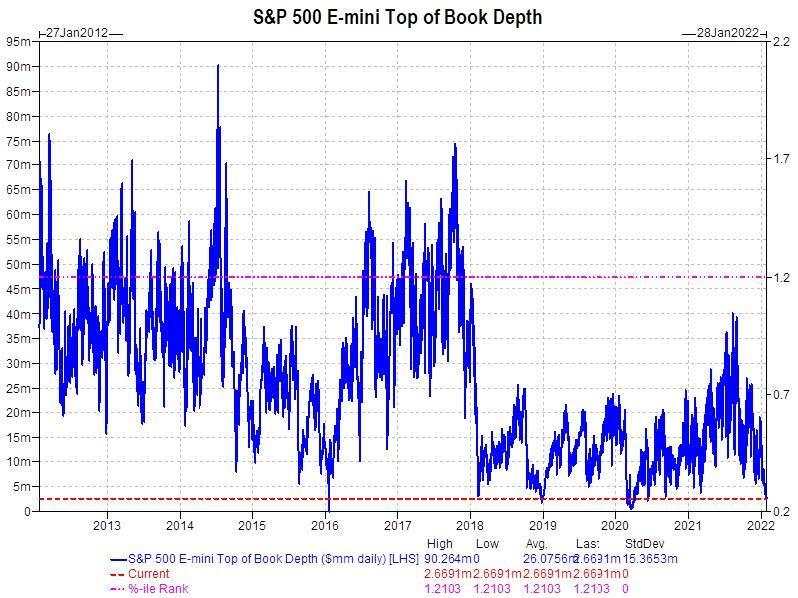

3、流动性极低

在流动性方面,Rubner认为,中国传统新春佳节可能会给美股流动性带来很大的不确定性:

“鉴于2月交易第一周正值农历春季假期,隔夜市场可能大受影响,流动性可能真的很不稳定。近期E-mini期货(迷你标普500指数期货)的最高账面流动性已经降至历史低位。”

4、股票ETF的赎回已经发生

当投资者赎回ETF时,从被动投资中撤资给市场造成的冲击也不容小觑,“这一现象很新而且很重要,被动投资的赎回已开始发生。”

Rubner统计到,今年迄今(即截至上周五),标普大盘ETF SPY的资金流出量相对最大,达到218亿美元,其次是追踪大型科技股的ETF QQQ资金流出79.8亿美元,第三名是IVV(除债基外的核心标普500ETF)流出了18亿美元。他警告称:

“尽管资金流入仍在广泛发生,但上述赎回将产生最大的影响。

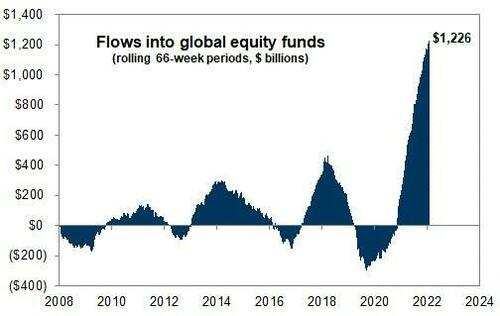

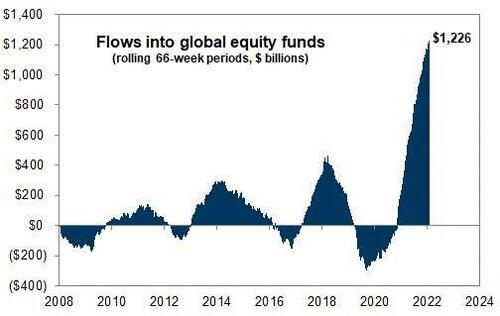

每卖出1美元的SPY,就有23.66美分来自前5名股票。我无法预测结果,但需要提醒的是,在过去66周,有1.226万亿美元的资金流入了被动基金(支撑了股价)。”

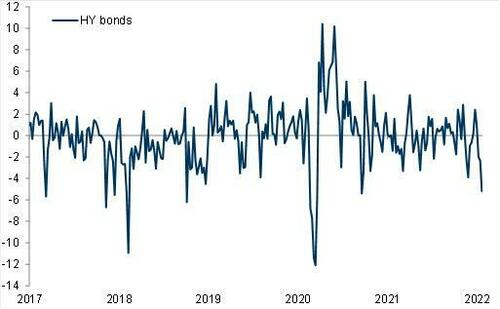

5、高收益公司债的资金持续撤出

Rubner注意到,1月28日当周他的客户反复询问最多的话题聚焦在“美国高收益公司债券(及其被赎回的趋势)”上。

当周,高收益公司债券创下自2020年9月以来的最大单周资金流出量。在美国市场交易的2670只ETF中,高收益企业债ETF HYG的资金流出量在年初至今排名第三。他称:

“我正在关注这种动态,并且一直高度重视这一信号。”

不过,美股已经闪现抛压逆转的信号,理由如下:

6、抛售压力可能提前至2月初

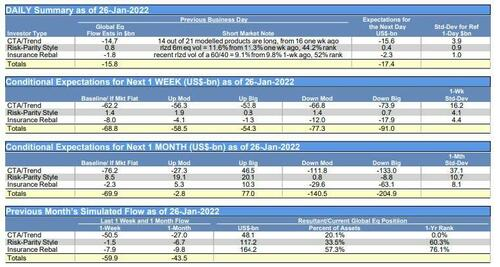

Rubner估计,上周四发生了158亿美元的抛售,“关键在于,过去一个月里系统策略共卖出了599亿美元的股票。” 2月交易首周在平盘时会有688亿美元的股票待售,若大盘显著上涨也会产生540亿美元的卖压。

这似乎暗示在系统卖压之下,本周美股会继续走低。

不过,相对乐观的消息是,尽管未来一周有688亿美元的股票待售,未来一个月的待售额是699亿美元,等于之比2月首周等待撤出的金额多出了11亿美元,两个数字相差不大。

这说明,2月抛售压力提前加载,为市场结构在2月中下旬发生转变埋下伏笔:

“好消息是,抛售压力可能非常前置化,并将在1月结束不久的未来几个交易日内完成(如果我们不进一步抛售的话)。

当我们把观察的时间线移至一个月后,股票供应与需求的不对称性也开始改善,同期购买量将增加770亿美元。

这表明,新年伊始的股票供应与需求不平衡仍在继续,但在今年2月份有所改善。 ”

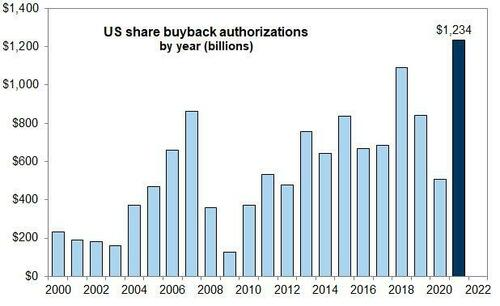

7、企业的回购静默期结束

在科技股的带动下,企业回购静默期将从2月1日起大幅结束,29%的标普500成分股可以在财报后重启股票回购。高盛预计,到3月14日该回购窗口再次关闭前,每日会产生至少55亿美元的购买需求。

2021年是美股企业股票回购的“大年”,股价也因此获益。然而,随着财报的渐次落地,人们对企业盈利增长是否能持续表达怀疑态度,标普500暂停了去年约26%的傲人回报率。

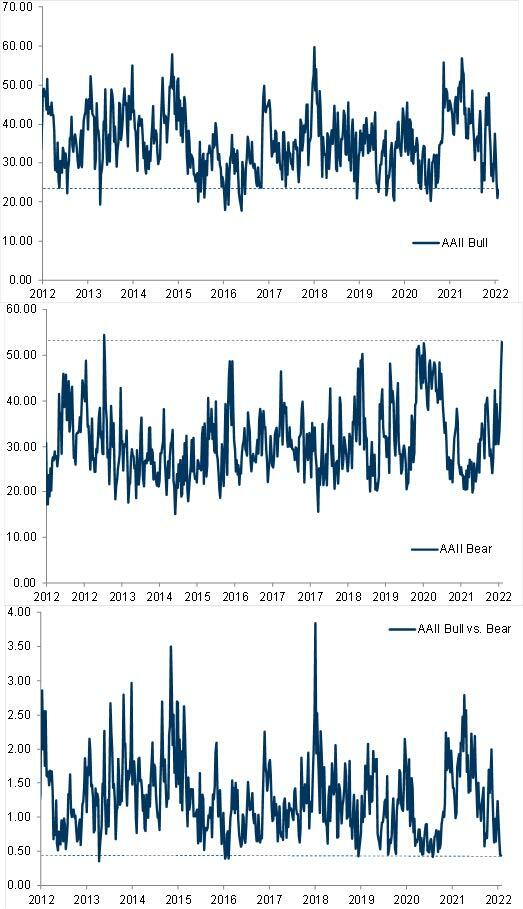

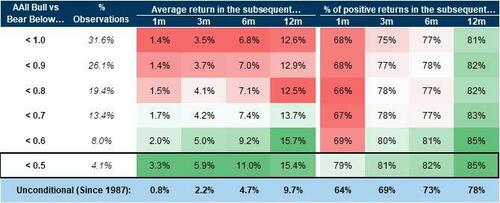

8、散户市场情绪加速转熊,恰恰是反向交易指标

Rubner称,近期市场情绪虽还达不到“绝对恐慌”的地步,但确实“非常消极”。

自1987年以来,美国个人投资者协会的AAII散户投资者情绪指数一直低于0.45(即多头vs空头的比值),目前该指数正尝试下破这一关键位:

“不过,这种情况很少见,并且在历史上一直是个反向指标,即AAII牛熊情绪指数跌破0.50之后的一个月到六个月里,股市产生正回报的概率高达80%。

家庭对股票的配置已经增加,因此,稳定情绪以减少被动投资的资金外流,将是我们未来关注的关键要素。”

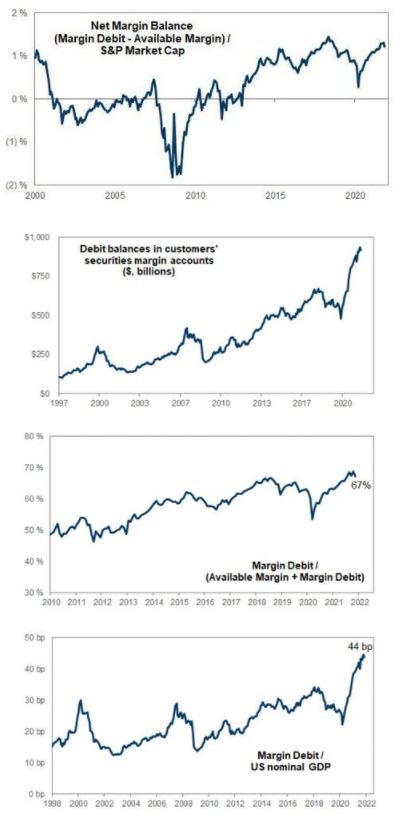

9、空头回补(即轧空)的基础已经形成

Rubner研究美国金融业监管机构FINRA提供的数据后发现,净保证金余额、在客户证券保证金账户中的借方余额等多个衡量市场杠杆的指标,不论是绝对值还是与标普大盘市值或美国GDP的比值,都处于“极端高位水平”:

“这表明趁低买入(buy the dip)的时机在新年第四周交易结束时出现,时机比价格更重要。

(在市场多数唱空之时,)回补潜力(cover potential)处于极高水平,回补买盘即将出现。2月交易首周的股市越是恐慌下跌,说明轧空的时机越近。

不过需要说明的是,我们没有完全明确的信号,只是出现了一个ITM战术空头可能会在1月末关闭的设置。”

(华尔街见闻注:ITM为实值期权In-the-Money,此处指看跌期权的行权价高于合约标的市场价时。)

10、三个相对乐观的指标出现

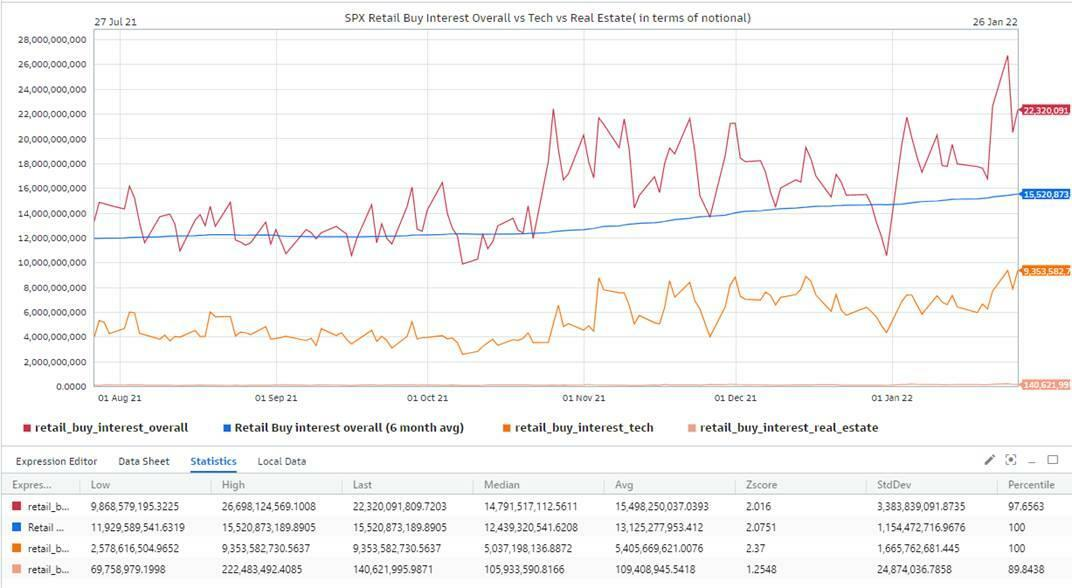

(1)散户买盘资金涌入

“聚沙成塔,滴水石穿”,散户的力量不可小觑。在Gamestop、AMC等著名的“散户VS机构逼空大战”后,这一点越来越成为了华尔街的共识。高盛交易员Rubner也注意到:

“在前几日股市大跌后,1月26日美联储宣布FOMC决议当天,散户成为市场上的巨量买家,产生了逾223亿美元的购买需求,在一年中排名第98百分位。而且有90亿美元流向科技股,创有史以来最高。

散户一直是我眼中的摇摆因素,1月28日当周的整个星期都感觉像是散户在去杠杆,这种情况恰好在当周临近结束时发生了变化。这能否支撑住行情呢?”

华尔街见闻也提及,过去一周投资者投入了1.68亿美金“抄底”ARK,使得该基金净资产增至118亿美金,该基金十分偏爱科技类“成长股”。

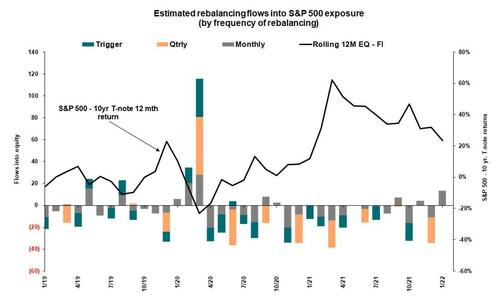

(2)养老金/基金的月末买盘需求

通常来说,养老基金会在投资委员会会议召开后,每月调整一次整体资产配置头寸。但是,有些受雇管理养老基金的个人资金经理也可能每周进行重新平衡。

高盛模型预估1月底上述机构投资者将买入150亿美元的美股,在过去3年的净额基础上排名第89百分位,是同期的第五大购买量。与此同时,华尔街其他分析师对这部分资金流入“很明显高于”高盛的估计值。

(3)资金持续流入新兴市场,美股也有等待重新入场的资金

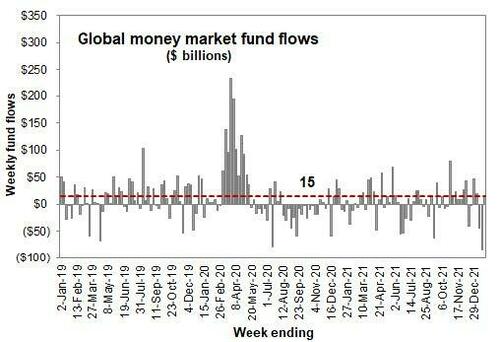

Rubner表示,货币市场基金=场外现金。1月21日单当周曾创2007年有数据以来的史上最大单周货币市场资金流出(850亿美元),这笔钱正等待重新入场,1月28日当周已经出现小规模的货币市场基金流入。

与此同时,全球风险偏好没有绝对退潮,资金仍在流入美国以外的市场,全球股票市场在近4周内资金流入额大于842亿美元。其中,巴西等新兴市场国家“受益匪浅”。

华尔街见闻提及,新年伊始,新兴市场跑赢美股幅度为1990年以来最大。MSCI新兴市场指数的估值相比标普已接近2007年来最大折价水平。

此前高盛也表示过,新兴市场经济体今年可能强劲增长,发达经济体今年刚开始撤除宽松,他们和新兴市场的增长差距可能扩大到至少二十年来最大水平。

Rubner称,随着去年四季报陆续发布,各公司的财报状况不仅将影响股价表现,也将影响整体股市的资金流入,对美国之外的全球市场这一点尤为关键。

最后,Rubner的研报结论是:

上述提到的多个市场结构动态既可以提振股市、也可以打压股市,这代表股指从2月起反弹不是没有可能。

但在2月首周市场流动性极低、期权做市商gamma敞口为做空,以及机构月末调仓需求的影响下,轧空切实发生可能有一定难度。

本文编选自“华尔街见闻”,作者:高智谋、杜玉;智通财经编辑:韩永昌。