挪用公款事件平息后,东岳集团(00189)接连给投资者送出三份“大礼”。

第一份,业绩扭亏。在消除了2015年年报14.78亿元人民币(若无特别说明,单位下同)的一次性撇销资产影响后,公司2016年实现净利润5.88亿元(2015年为亏损6.8亿元)。6月1日,公司股票复牌,收盘报2.76港元,大涨101.46%。

第二份,业绩继续高速增长。6月12日东岳发布公告,集团2017年前5个月的纯利,与2016年同期相比,已实现约130%的增幅。董事会预期截至2017年6月30日止6个月纯利,可能较上年同期的纯利实现显著升幅。截至6月12日收盘,东岳股价已经来到3.98港元。

第三份,1元收购地产开发公司。东岳集团(00189)最新公告显示,2017年6月28日,其非全资附属公司联邦置业山东博大房地产开发有限公司100%股权,作价1元人民币。

智通财经注意到,截至2017年4月30日,目标公司资产总值为人民币9.15亿元、负债总额为人民币10.49亿元,目标公司持有中国盛景澜庭及中央公馆(禹城二期)这两个物业项目。受此影响,东岳股价6月29日上涨6.32%。

这三份“大礼”送出后,截至6月29日收盘,东岳集团月内21个交易日内,累计上涨170.07%。

高管集体锁仓

因前财务人员挪用巨额公款,市场一度有声音质疑东岳集团的管理水准。但“有失水准”的东岳管理层,却并未在东岳股价大涨之时减持套现。

反而是在5月2日被委任为公司执行董事、副总裁及首席财务官的张哲峰,在公司股票复牌后于6月2日斥资286万港元增持了公司100万股。似乎是借增持告诉市场,挪用公款这类事件不会再度发生。

我们从公司的股权结构可以发现,公司的股权并不高度集中,但股价却能在“黑天鹅”事件后节节攀升,说明市场的预期较为一致。

那么“黑天鹅”飞过后的东岳到底长什么样呢?

财务状况改善明显

年报显示,2016年,东岳集团实现收入79.7亿元,同比增加13.34%;毛利率20.59%(上年同期16.62%),毛利润16.41亿元,同比增加40.38%。公司股东应占综合净利约5.88亿元(上年同期亏损6.8亿元)。经营活动产生现金流量为净额为15.46亿元,每股经营现金流高达0.73元,同比增长185.94%。存货周转天数74.47天,上年同期为95.32天。负债率47.67%,上年同期为55.9%。

各大业务良性成长

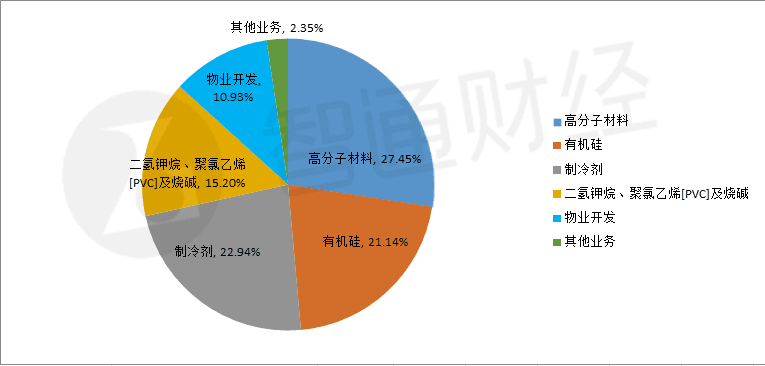

业务上,东岳目前主要有6大业务,其中占比较高的业务为制冷剂、高分子材料和有机硅,分别占到总收入的22.94%、27.47%和21.14%。下面我们简要分析这三大业务的业绩情况。

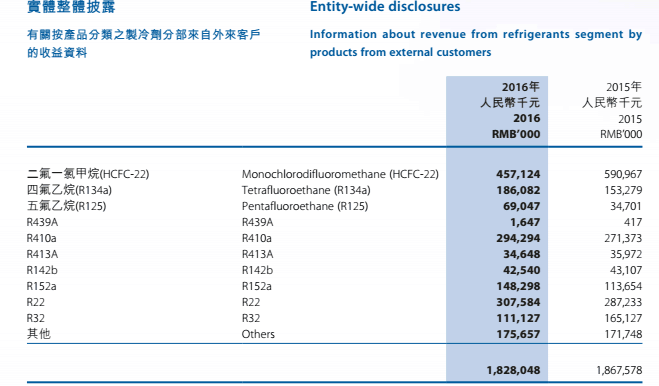

2016年公司制冷剂收入为18.28亿元,同比下滑2.12%,主要是因为二氟一氯甲烷(HCFC-22),期内实现收入4.57亿元,同比下滑22.67%。

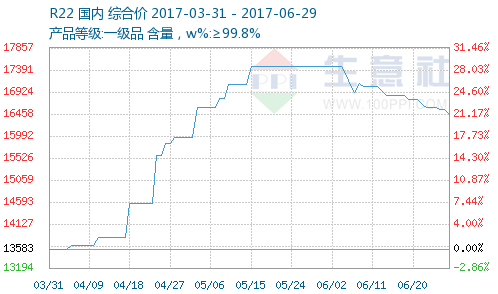

从制冷剂的价格上看,今年3月末至6月初,制冷剂价格持续上涨,R22价格在期间上涨逾4000元每吨,这是东岳前5个月业绩上涨的原因之一。

进入6月,R22价格开始回落。有分析称,因制冷剂上游萤石价格高位稳定,无水氢氟酸价格下调,对制冷剂R22市场形成利空,下游空调业需求量不断减少,部分贸易商清理库存,后续市场上供大于求的利空局面或将延续上演,预计未来短期内R22价格将会继续小幅下调,尽管短期下个下调,制冷剂价格还是维持在一个较高的位置。

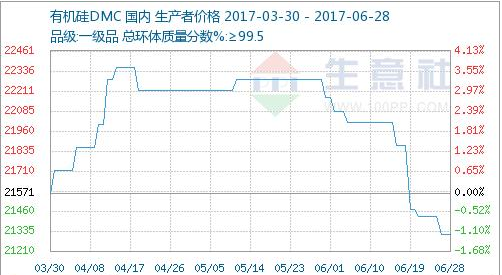

资料来源:生意社

据东岳6月12日发布的公告,前5个月业绩增长130%,主要原因之一是氟硅行业景气度回升,集团有机硅业务有所改善;并且集团产品售价的升幅比元材料购买价的升幅高。

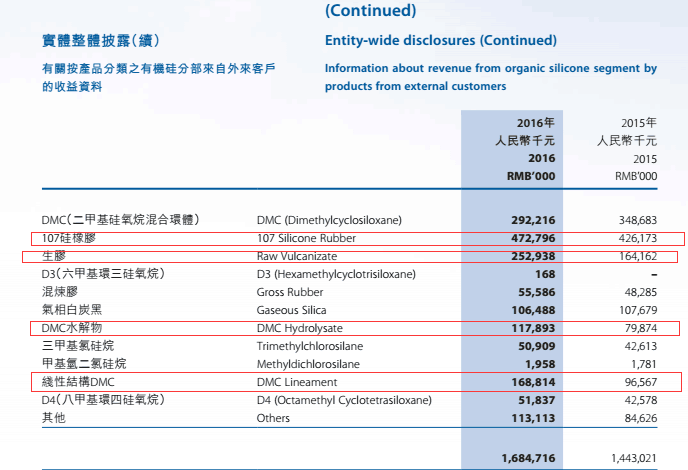

有机硅业务方面。年报显示,东岳2016年有机硅业务实现收入16.84亿元,同比增长16.7%,其中生胶实现收入2.52亿元同比增长53.65%;DMC水解物实现收入1.18亿元同比增长47.5%;线性结构DMC实现收入1.69亿元同比增长75.13%。

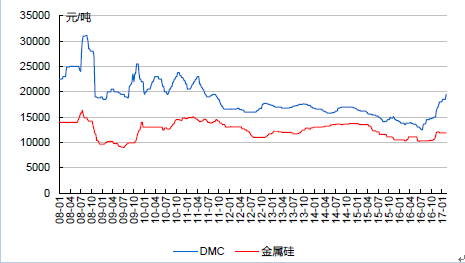

从价格上看,2016年有机硅的价格出现反弹,其中DMC价格反弹幅度较大,从2016年7月份的约13000元每吨上涨至2017年1月的近2万元每吨。

进入2017年2季度,DMC价格进一步上扬,在4月中旬价格上涨至超过22000元每吨。进入6月DMC价格开始快速回落目前已经回落至21000元每吨附近,但是较一年前的价格还是有不小的涨幅。

有分析认为,目前国内DMC市场整体成交重心下移已经开始,下游市场需求的减弱,企业开工持续高位,供应严重大于需求,产能过剩现象再次显现,市场天平逐步偏向下游,预计短期内有机硅DMC市场将延续弱势运行。

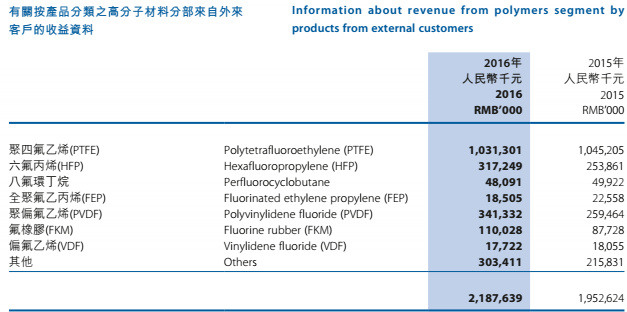

含氟高分子材料业务方面,2016该分部业务实现收入21.87亿元,同比增长11.78%,净利润2.45亿元,同比增长34.5%。

据悉,含氟高分子材料业务之所以实现高速增长,是应为下游市场需求增长,以及原材料价格增长不明显。期内,集团含氟高分子材料分部中的HFP产品价格销量有大幅增长,另外华夏神州所产的PVDF、FMK等产品价格和销量也有较大增长。

有分析指出,今年以来,东岳新开发的高强度悬浮细粉系列、水处理膜级PVDF,高品质白炭黑等产品都成为东岳新的效益增长点。

在国际市场方面,东岳利用高端产品独有的竞争优势,扩展市场份额。今年年初,杭州福膜公司等企业使用的东岳PVDF DS206生产的水处理膜、海水淡化膜、太阳能封装膜,都顺利通过了美国UL、德国TUV和日本JET认证,畅销世界各地。

另外2016年,东岳作为行业唯一企业,被确定为中国智能制造63个试点示范企业。而这也标志着通过数年对标学台塑,东岳在智能信息化方面走到了全国前列。

总体看,东岳集团目前业务处于良性成长当中,其11.9倍的PE和1.3倍的PB也显示估值并不高。未来除了主营业务的增长外,其在地产业务上的发力也是一大看点,投资者不妨持续关注。